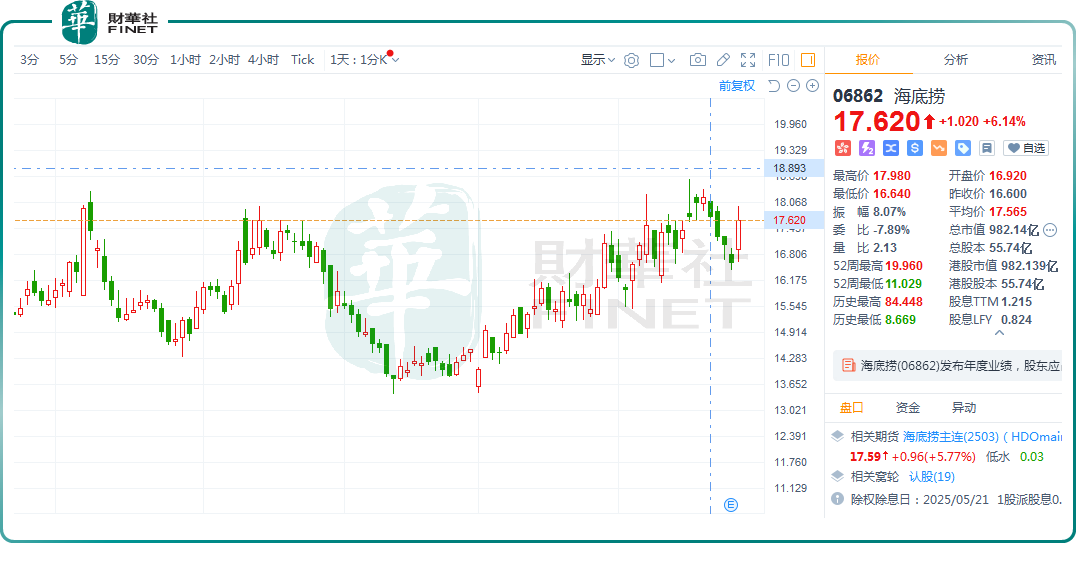

3月26日,「火鍋龍頭」海底撈(06862.HK)股價表現不俗,收盤大漲6.14%,報17.62港元/股。

此番股價的上漲,或得益於業績利好的刺激。

3月25日,海底撈披露了2024年業績報告。整體來看,在經濟承壓大背景下,該公司依然實現了營收和利潤的雙增長。

海底撈業績穩增

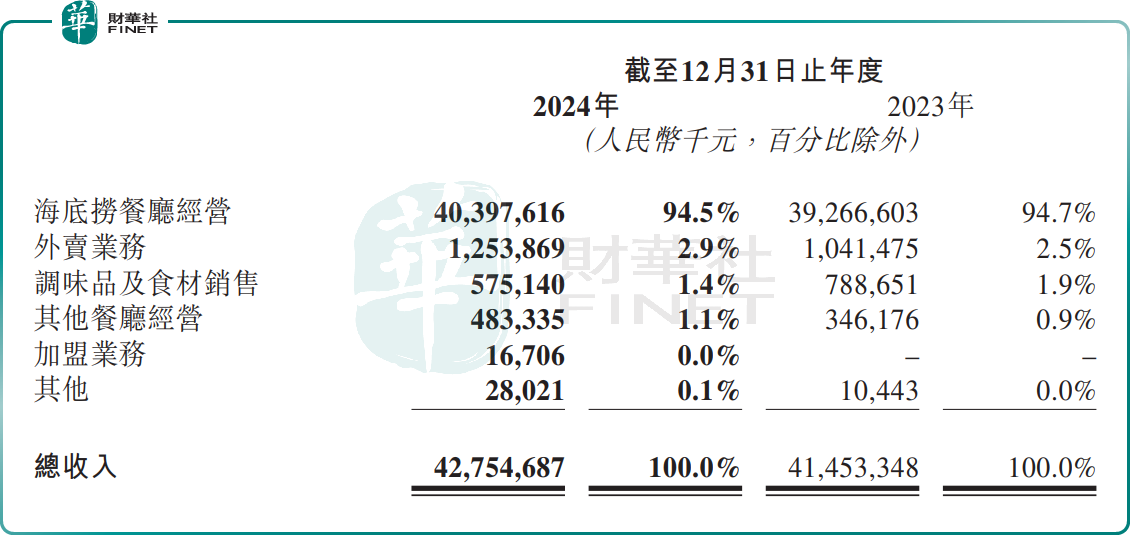

財報顯示,2024年,海底撈實現營收427.55億元(單位人民幣,下同),按年增長3.1%;核心經營利潤62.30億元,按年上升18.7%;歸母淨利潤為47.08億元,按年增長4.6%。

其中,海底撈餐廳經營依舊是主要收入來源,收入按年增加2.9%至403.98億元,收入佔比達94.5%。這主要得益於餐廳翻台率提升,及客流量的增加。

財報顯示,2024年整體翻台率為4.1次/天,而2023年為3.8次/天;全年接待顧客4.15億人次,按年增長4.5%。

然而,值得注意的是,2024年海底撈的人均消費水平繼續創新低,為97.5元,而2023年為99.1元,2022年為104.9元。這一現象的背後,是隨着經濟的波動,消費者的支出意願降低,越來越多的人在餐飲消費上選擇了降級。

在門店拓展與調整方面,海底撈保持相對穩健的節奏。2024年,其新開了62家海底撈餐廳(自營餐廳59家,加盟餐廳3家),重啓2家前期關停的海底撈餐廳,關閉或搬遷了70家。截至2024年底,公司經營共1368家海底撈餐廳,其中自營餐廳1355家,加盟餐廳13家。

值得一提的是,自2024年初加盟模式實施以來,下沉市場展現出強勁需求,超70%的加盟申請來自三線及以下城市,其中有不少來自縣級城市。可以預見,在餐飲行業存量競爭時代,下沉市場或成為行業增長的重要力量。

海底撈的第二大收入來源——外賣業務收入也實現顯著增長。報告期內,得益於2023年推出的「一人食」精品快餐業務增加,外賣業務收入按年增長20.4%至12.54億元。

此外,隨着餐飲行業競爭的加劇,為探索新的業務增量,2024年海底撈宣佈實施「紅石榴計劃」。截至2024年末,海底撈創立了包括「焰請烤肉鋪子」、「火焰官」、「小嗨火鍋」等11個餐飲品牌共計74家門店,覆蓋正餐、簡餐、快餐等不同消費場景。

財報顯示,2024年,「紅石榴計劃」效果顯著,已成為海底撈新的增長點。海底撈其他餐廳收入4.83億元,按年大增39.6%。

總的來說,在去年消費環境整體承壓的背景下,海底撈積極應對,通過各種舉措交出了一份還不錯的成績單,這也反映出海底撈品牌對顧客的吸引力依然較強。

不過,作為同行,呷哺呷哺(00520.HK)、九毛九(09922.HK)這兩家餐飲企業的日子就沒那麼好過了。

財報顯示,呷哺呷哺預計2024年收入按年減少20%至48億元;淨虧損進一步擴大至3.9億元至4.1億元,為上市以來的最大虧損,而上年同期虧損1.9億元。

與此同時,九毛九(太二酸菜魚的母公司)也未能逃脫業績下滑的魔咒。儘管其預計2024年營收將小幅增長至60.73億元,但歸母淨利潤預計不少於5000萬元,較上年同期的4.54億元大幅縮減不超過89%。

對於業績的驟降,呷哺呷哺分析原因時提到,主要受到市場競爭激烈、消費疲軟以及高端品牌盈利困難等多重因素的影響。九毛九也表示,2024年外部環境變動,餐飲市場競爭加劇,旗下餐廳的同店業績出現下滑。

有業內人士稱,去年餐飲市場捲到飛起,消費需求下滑。呷哺呷哺、九毛九這兩家公司的「成績單」,彰顯出餐飲行業的艱難。

2025年,餐飲消費復甦可期?

一直以來,國家都將「擴大內需」置於重要戰略位置。

2025年,政府工作報告中,首次將「大力提振消費、全方位擴大國內需求」放在第一位。

在日前召開的商務部例行新聞發布會上,商務部表示,在餐飲領域,今年將推出120餘項特色餐飲促消費活動,包括「樂享精彩賽事 尋味中華美食」「跟着電影品美食」「中華美食市集」等「+美食」活動,打造餐飲消費活動矩陣,培育餐飲消費新熱點。

與此同時,多地政府積極響應國家號召,促進餐飲消費。例如,上海、成都等地都積極發放餐飲消費券,以激活餐飲市場活力。

對此,有券商機構表示,在政策暖風的吹拂下,餐飲行業的復甦依然可以期待。

東興證券指出,隨着擴內需等一系列政策的落地,消費會逐漸企穩並恢復。特別是餐飲消費會跟隨着經濟的復甦而復甦,預期餐飲上下游的消費或將有所好轉。