2024年對粵海投資(00270.HK)而言,是戰略聚焦與財務優化的關鍵轉折年。

隨着實物分派粵海置地於2025年1月完成,這家以水務為核心的老牌港企徹底甩掉地產業務包袱,輕裝上陣後的價值成長邏輯愈發清晰——穩定現金流+高股息+低風險的組合,堪稱港股中的「現金奶牛」。

近期,公司發布年度報告,過去的2024年,不考慮粵海置地,公司持續經營業務收入185.05億港元。儘管受粵海置地虧損影響,公司全年歸屬淨利潤仍增加0.6%至31.42億港元;若撇除粵海置地歸屬股東虧損9.61億港元,公司全年持續經營業務歸屬淨利潤達41.03億港元。

從財報數據來看,公司整體經營仍然相對穩健,如今,隨着地產業務的剝離,粵海投資也面臨新的機遇,接下來不妨從四大維度拆解其長期價值。

1、戰略聚焦:剝離地產,水務主業護城河加深

近年來粵海投資堅持「水業為本」的長期發展遠景,持續優化集團資產組合和資源配置,聚焦提質增效,全力提升公司經營業績及整體價值,取得了不錯的成績。

在去年12月初,公司建議通過實物分派剝離粵海置地73.72%股權,並最終於今年1月落地。從彼時資本市場的表現以及包括花旗、大摩、申萬宏源等機構的積極評級表現來看,不難顯示,這一動作對公司估值帶來的催化。

(來源:富途行情)

很顯然,直觀來看,這一動作不僅消除了地產業務的業績波動,也將讓公司能夠將資源集中到更具確定性的水資源業務上。

此次年度財報也能看到,公司水資源業務仍然穩健,是公司現金流的重要來源。

核心項目東深供水項目年內實現收入63.60億港元,較去年同期略有減少約0.4%,稅前利潤達到40.2億港元,按年增長4.4%,仍是利潤基石。

其他水資源項目收入有一定的波動,實現收入約為72.18億港元,主要由於建造服務收入按年下降76.3%至5.21億港元。其他水資源項目稅前利潤達到17.34億港元。

總體而言,粵海投資通過剝離地產業務,聚焦水資源主業,不僅優化了資產組合,還增強了其在水資源領域的競爭力和市場地位。這一戰略聚焦有助於公司進一步鞏固其在水資源領域的護城河,為未來的持續增長奠定堅實基礎。

2、財務優化:負債率大降,現金流強勁支撐減債

剝離高負債的粵海置地後,粵海投資的財務結構得到顯著改善。

財報顯示,公司持續經營業務的資本負債率從2023年的77.3%驟降至2024年的30.9%,對此財報解釋指主要因為粵海置地的淨財務借貸已轉移至持作分派的資產/負債。

與此同時,截止2024年,公司經營活動的淨現金流達110.86億港元,按年增長3.50%,如若扣除粵海置地錄得的19.36億,該指標仍高達91.50億港元,這一充裕的現金流表現,無疑為公司後續的減債和派息提供充足彈藥。

另外,截止2024年底,粵海投資EBITDA/財務費用比率從去年同期的9.4倍提升至10.5倍顯示出公司財務健康狀況和經營效率得到了顯著改善。

展望未來,粵海投資管理層計劃利用穩定的現金流「積極減債」,進一步強化公司的財務安全墊。這不僅有助於降低財務風險,還將有望提升公司的信用評級,為未來的孖展活動提供更有利的條件。

同時,強大的現金流也為公司提供了更多的戰略選擇,如將資金用於再投資以擴大業務規模等,顯示出公司在財務上的靈活性和主動性。

在當前複雜的市場環境下,這樣的財務優化策略不僅有助於公司穩健發展,也為投資者帶來了更可靠的回報和更廣闊的價值提升空間。

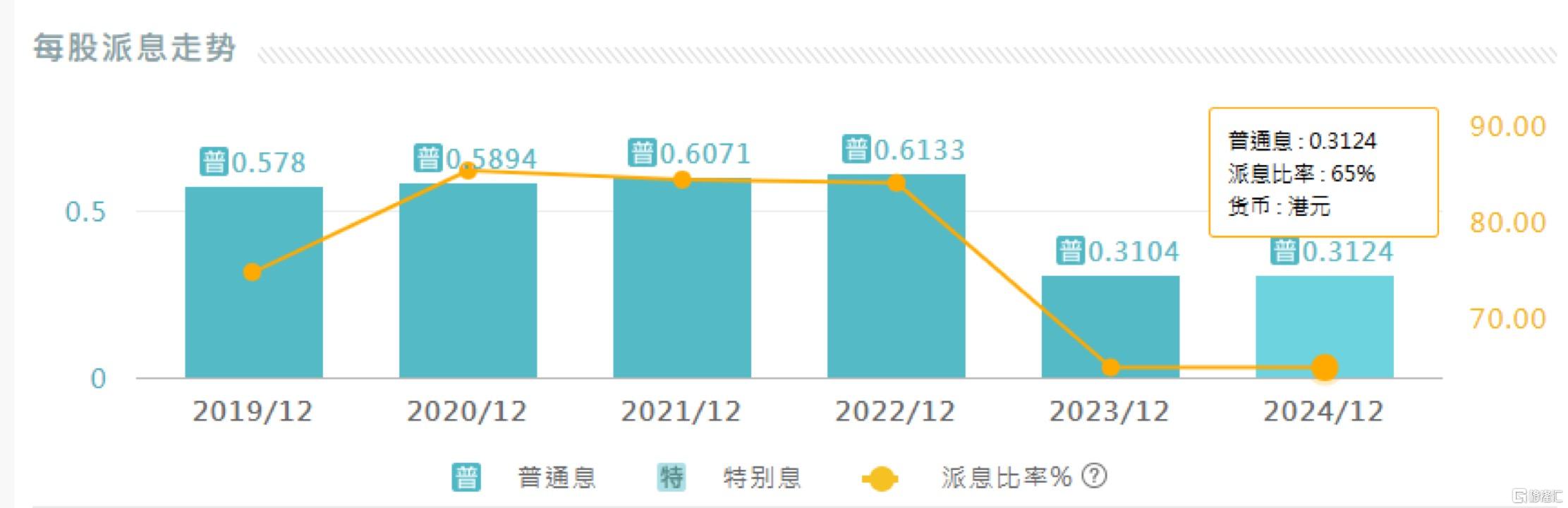

3、股息價值:派息率65%不變,長期回報可期

粵海投資在股息政策上展現出其對股東回報的高度重視和持續承諾。公司維持65%的派息比率不變,全年每股派息31.24港仙,以當前5.77港元的股價計算,股息率超過5%,在港股公用事業板塊中處於較高水平。考慮到2025年公司利潤不會再受粵海置地虧損的影響,之後股息也將有望迎來改善。

結合過往情況來看,公司2022年之前派息率多年保持在80%以上,隨着近年大環境承壓下,地產板塊表現不佳,一定程度對利潤帶來侵蝕,影響了派息。隨着公司後續調整到位,派息率提升的預期也將值得期待。

(來源:阿斯達克)

從行業視角來看,水務類企業具有獨特的財務特徵。初期的固定資產更新和投入雖然較大,但一旦進入穩定運營期,資本開支需求減少,且運營維護成本相對較低,從而使得企業的經營現金流淨額表現強勁,淨現比高。這種特性也使得水務企業在派息上具備高穩定性和可持續性,能為股東創造可觀的長期回報。

正如上面提到的,粵海投資在剝離地產業務後,其利潤結構也將變得更加純粹,減少了地產業務的不確定性和業績波動對派息的影響,其未來派息的穩定性進一步增強。

以2024年持續經營業務溢利41.03億港元為基礎估算,65%的派息比率對應的股息約為26.67億港元。這一金額完全可以由公司91.50億港元的經營性現金流覆蓋,股息保障倍數高達3.43倍,顯示出公司派息的安全邊際非常充足。

在當前市場環境下,投資者對確定性和穩定性的追求愈發強烈。粵海投資的高股息政策和穩健的財務狀況也將使其成為投資者在不確定市場中的理想選擇。

而隨着公司繼續專注於核心業務的增長,並保持嚴格的成本控制和有效的財務管理,其股息政策的可持續性將得到進一步保障。同時,公司也可以利用其強大的現金流和穩健的財務結構,探索新的業務增長點,有望為股東創造更大的長期價值。

4、估值重塑:主業清晰化,折價有望修復

市場長期以來將粵海投資視為「地產+水務」混合型公司,這種混合業務模式導致了估值折價。然而,隨着公司戰略的調整,這一局面有望得到改變。

通過剝離粵海置地,粵海投資顯著降低了地產業務對其整體估值的負面影響。這一舉措使得公司的業務結構更加聚焦於水務板塊,純水務屬性將更受穩健資金的青睞。

結合公司目前估值表現來看,粵海投資仍然處在破淨狀態,同時動態市盈率僅在10倍水平,不論是對比內地水務公司還是全球水務龍頭的估值,均顯示出明顯的低估狀態,後續修復空間可觀。

(來源:富途行情)

5、結語:「三重確定性」下的高息防禦兼成長品種

站在當下來看,粵海投資的價值吸引力在於「三重確定性」:

其一,業務確定性。

粵海投資的業務核心在於水務,這是一個需求高度剛性的行業。水務行業不僅具有穩定的收入和現金流,還因其與民生息息相關的特性而享有較低的政策風險。政府通常會通過政策支持和價格調整機制,確保水務企業的穩定運營和合理回報。這種業務確定性使得粵海投資在經濟波動時期更具防禦性,為投資者提供了穩定的回報基礎。

其二,現金流確定性。

粵海投資的經營現金流入近年保持在百億港元的水平,較之過往已經明顯修復且保持穩健態勢,這種強勁的現金流不僅為公司的日常運營提供了充足的資金保障,還為股東派息和債務償還提供了堅實的支撐。

在當前複雜的市場環境下,強大的現金流管理能力尤為珍貴,它不僅增強了公司的財務靈活性,還為公司未來的戰略投資和業務拓展提供了可能。

其三,股息確定性。

粵海投資長期以來維持穩定的派息政策,對於追求低波動、高股息的投資者,粵海投資堪稱港股市場的「壓艙石」。隨着地產業務的剝離,公司的利潤結構更加純粹,減少了地產業務的不確定性和業績波動對派息的影響,未來派息的穩定性進一步增強。

長遠視角來看,粵海投資作為水務行業內的領先企業,不僅受益於水務需求的剛性以及政策穩定性,帶來穩健的收入和利潤。同時公司也正不斷提升運營管理水平,集中資源把水務業務在鞏固擴大規模的基礎上向高技術含量、高附加值領域延伸佈局,並培育挖掘新的業務增長點,不斷夯實其在行業中的競爭力和市場地位。

站在當下不確定性的環境下,公司的高防禦性與成長性機會兼具,值得關注。