智通財經APP獲悉,德意志銀行表示,聯儲局撤回提供的一項久經考驗的流動性支持措施,將對美元作為儲備貨幣的地位構成二戰結束以來最大的風險。知情人士透露,歐洲央行和監管官員已經就特朗普政府在市場壓力時期推動聯儲局退出全球孖展市場的可能性進行了非正式討論。

沒有任何跡象表明,特朗普政府希望聯儲局縮減在過去危機中提供的貨幣互換安排。但就在歐洲出現上述對話的同時,美國正在其他方面遠離其歐洲盟友。德意志銀行外匯研究主管George Saravelos周四在給客戶的報告中寫道,即使聯儲局不採取行動,對貨幣互換安排可靠性的任何擔憂都可能對美元造成損害。

Saravelos寫道:「如果這種擔憂在美國的西方盟友中普遍存在,它可能會創造出自二戰後全球金融架構建立以來全球去美元化最重大的推動力。」

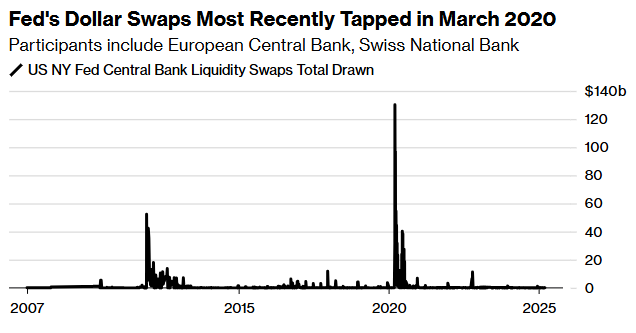

貨幣互換安排最早於1960年代推出,允許全球機構用本幣借入美元,緩解金融壓力時期對美元的需求。隨着2007年金融危機的升溫,聯儲局的這種支持在市場動盪時期被重新啓用,長期以來一直被視為一種重要的保障——儘管很少被動用。

歐洲央行、日本央行、加拿大央行、英國央行和瑞士央行目前與聯儲局有長期貨幣互換安排。在2020年初新冠肺炎疫情造成市場混亂的高峯期,這些安排還延伸至韓國央行、巴西央行和墨西哥央行等其他央行。

Saravelos指出,聯儲局對其計劃負有全部責任。但是,他說,特朗普政府可以對聯儲局產生間接影響——要麼通過「道德勸說」,要麼通過特朗普任命的管理委員會成員。

Saravelos補充說,如果聯儲局在緊迫的壓力下選擇停止流動性支持,或者試圖利用這一工具作為美國其他政策目標的交換條件,這將產生深遠的影響。隨着全球機構爭相獲得美元資金,從而推高需求,美元將大幅升值。它還可能導致美國資產「賤賣」,這些資產通常在外匯掉期市場上進行對沖。

最重要的是,Saravelos寫道,對聯儲局作為世界最後貸款人的卓越角色的懷疑將「加速其他國家減少對美國金融體系依賴的努力」。

聯儲局還提供了其他旨在緩解全球市場流動性問題的工具。2020年3月,它與更廣泛的外國機構建立了回購協議操作,並於2021年7月成為永久性操作。該安排允許外國機構將其存放在聯儲局的美國國債兌換成美元,而無需在壓力時期拋售美債或求助於私人回購市場。