Nu Holdings是過去十年鮮為人知的增長故事之一。這家來自巴西的數字銀行平台已達到相當大的規模,而近期的股價下跌提供了一個頗具吸引力的切入點。有外國分析師認為,因其全球增長機會以及最近在拉丁美洲的擴張,Nu Holdings依舊值得許多投資者的關注。

作者:Stone Fox Capital

外匯中性

由於令人困惑的第四季度業績,Nu Holdings的股價隨市場一同下跌。對於美國投資者而言,最大的問題在於拉丁美洲貨幣的波動性,這使得實際數字與預期難以比較。

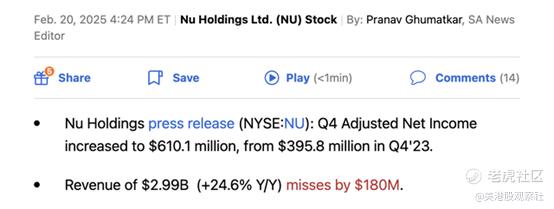

該數字銀行報告了以下四季度財報:

來源:Seeking Alpha

來源:Seeking Alpha該股票在業績公布前交易價格超過13美元,隨後因報告的收入未達預期而一路跌至10美元。在那期間市場表現不佳,這對數字銀行的交易行情並無助益。

Nu Holdings報告第四季度收入為30億美元,報告的增長率僅為25%。該數字比分析師預期少了1.8億美元,但按固定匯率(FXN)計算,由於貨幣匯率下跌,收入從2023年第四季度經匯率調整後的略低於20億美元飆升了50%。

投資一家來自巴西的公司的一個大問題是貨幣問題,這會扭曲季度業績。更不用說,巴西的經濟比美國或任何主要西方經濟體都要動盪得多。

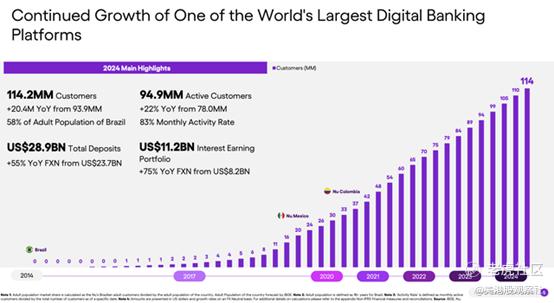

Nu Holdings的總客戶數增長至1.14億,這得益於在墨西哥的強勁增長,總客戶數按年增長22%。該數字銀行平台甚至在巴西的賬戶數也按年增長16%,達到1.02億。

來源:Nu Holdings

來源:Nu Holdings僅通過增加新客戶,該公司就設定了20%的增長基線,而全球擴張將使這一增長動力持續很長時間。另一個主要的增長動力一直是每活躍客戶平均收入(ARPAC)的擴張。

Nu Holdings目前每月從每位客戶那裏賺取約10.70美元,按年增長23%。最頂尖的客戶羣體現在每月貢獻超過25美元,但像哥倫比亞和墨西哥這樣的新市場將拖累這一指標。

與任何金融科技公司一樣,很多增長來自於為客戶增加新產品。一個客戶可以從無擔保貸款轉向信用卡,再轉向儲蓄/支票賬戶,這讓Nu Holdings能夠在不增加新客戶的情況下大幅增加收入。

盈利能力驚人

作為一家數字銀行,Nu Holdings的成本極低,效率比率低於30%。該公司目前已高度盈利,去年創造了20億美元的淨利潤。

自然地,對於任何銀行,尤其是金融科技公司而言,最大的風險是經濟疲軟。該公司在過去十年間一直運營良好,並在新冠疫情期間的經濟低迷中倖存下來,這為其應對經濟不景氣環境提供了經驗。

在第四季度,該金融科技公司在利息和財務費用以及信貸損失上支出了8億美元。Nu Holdings的交易總成本約佔收入的54%,在運營成本基礎非常低的情況下仍能獲得可觀利潤。該金融科技公司擁有如此強大的品牌,僅花費了5200萬美元的營銷費用就將客戶羣增長了22%,在該季度中,每個新客戶的成本僅略高於10美元。

在下一個經濟下行周期中,信貸損失肯定是重點關注對象,而驚人的利潤為吸收損失提供了強大的能力。Nu Holdings在上個季度報告了6億美元的淨利潤,有近8億美元的初始收入來吸收額外的貸款損失。

如果信貸損失準備金增加到大約16億美元,佔收入的50%以上,該金融科技公司仍可保持收支平衡。股票可能會交易價格更低,但Nu Holdings不會面臨任何嚴重的財務風險。

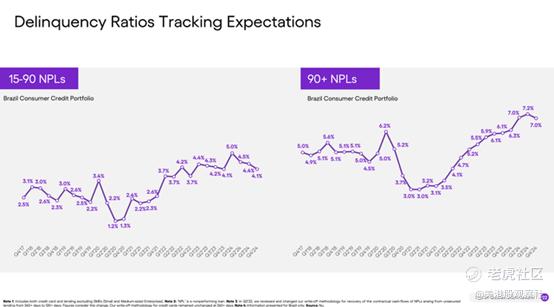

Nu Holdings在巴西消費者信貸組合中,僅有4.1%處於逾期15-90天的違約範圍內,而淨利息收益率通常接近10%。該數字銀行在過去一年中通過調整部分貸款組合,並將更多借款轉向有擔保貸款,降低了信貸風險。

來源:Nu Holdings

來源:Nu Holdings該股票的交易價格僅為2026年每股收益預期0.74美元的15倍。該金融科技公司的固定匯率收入和每股收益的增長率遠遠超過15%,這使得該股票非常划算。

總結

由於對固定匯率增長的普遍困惑以及對經濟疲軟的擔憂,Nu Holdings的交易估值被低估。感興趣的投資者應利用近期的疲軟進行關注,儘管投資新興市場有額外風險。 Nu Holdings Ltd.