又一家茶飲品牌衝刺上市。

3月26日,霸王茶姬向美國證券交易委員會(SEC)提交了招股書,申請在納斯達克上市,股票代碼為「CHA」。

霸王茶姬尋求IPO,是新茶飲賽道2021年至今上市熱潮的延續:

這幾年裏,奈雪的茶最先登陸港交所,搶到了「新式茶飲第一股」的名號;茶百道、古茗分別在去年4月和12月登陸港交所;蜜雪冰城從深交所轉戰港交所,在遞交了三次招股書後,今年3月也終於在港交所敲鐘。

還沒上市的品牌中,除了啱啱遞表的霸王茶姬,滬上阿姨也在努力,它去年2月在港交所遞交過一次招股書,後來未通過聆訊,又重啓了IPO。

茶飲品牌搶着上市,原因無外乎將市場規模持續做大、有更多的資金來應對市場競爭、讓生意可以長久經營。

中國連鎖經營協會數據顯示,2017年至2023年,中國新茶飲市場規模從422億元攀升到了1933億元,CAGR為28.87%,預計到今年結束時,市場規模將進一步擴張至2458億元。

期間,從品類到價格到營銷、到加盟商,再到下沉和出海,茶飲品牌的多維內卷一邊抬升了規模,一邊也讓他們彼此越來越像,越難打造差異化。

已經經歷過一輪競爭洗禮,跑出了不錯速度的更年輕的霸王茶姬,在上述幾家品牌中,某種程度上是最有「棱角」的一家。

棱角來自於創始人張俊傑的野心。2017年創立這家品牌時,他給霸王茶姬定下的目標就是要對標星巴克。

棱角也來自於這幾年圍繞公司的爭議,從營銷手法到喝了會失眠的產品,再到不少對公司內部管理的質疑,等等。

不過野心也好、爭議也罷,翻開招股書,霸王茶姬過去幾年裏跑出來的高增速足夠漂亮,但潛藏的壓力,也不容忽視。

01

霸王茶姬關鍵三年:瘋狂開店,大手筆營銷

從招股書來看,過去幾年,霸王茶姬處於全面狂奔中。

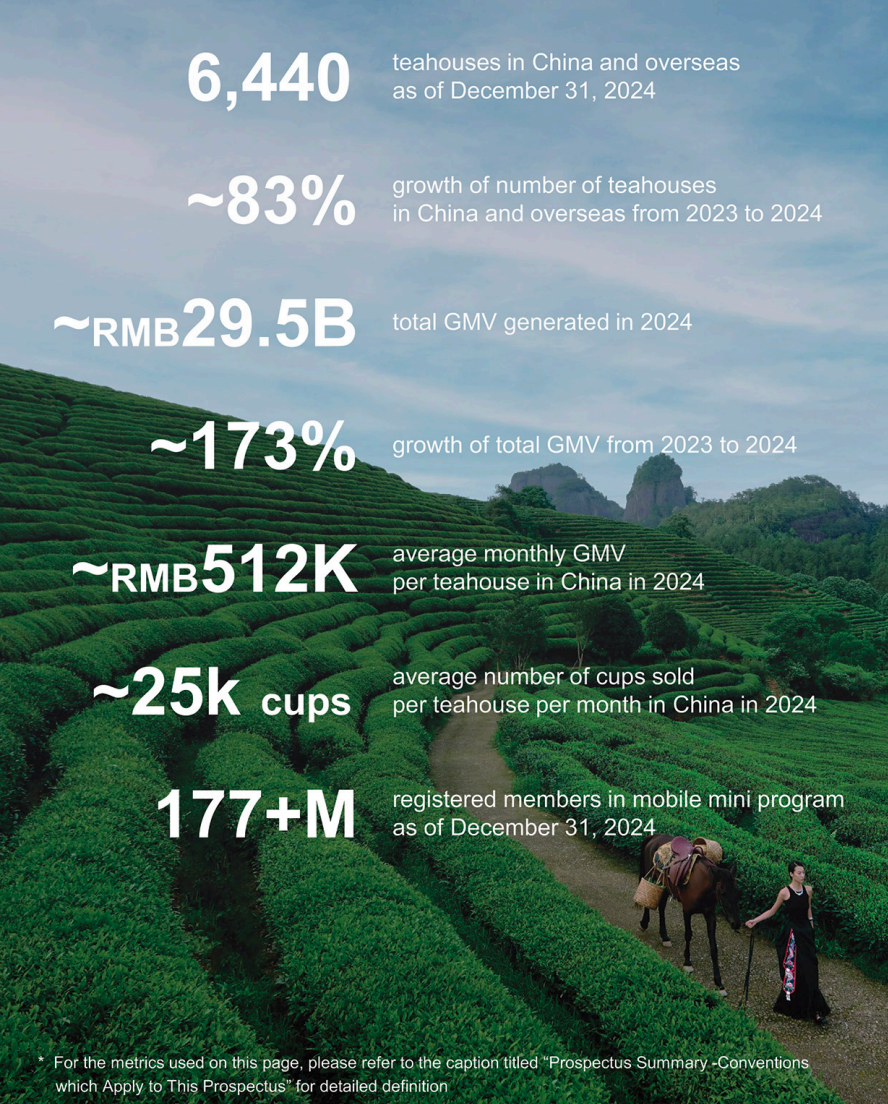

截止2024年12月31日,其全球門店數量為6440家,按年增長了83%;其中大部分門店位於中國,有6284家。

基於不斷擴張的門店網絡,2022年至2024年,霸王茶姬分別實現4.92億元、46.4億元、124.05億元營收。其也在2023年扭虧為盈,實現淨利潤8.03億元,去年進一步上漲至25.15億元。

往前回溯,霸王茶姬這幾年的增長,幾乎是爆發式的。

從2017年成立到2022年底,它用了近五年時間纔開出了一千家店,其中有超過一半還是在2022年開出的,但在那之後,僅僅在2023年,其新增門店數量就超過了2000家,再到2024年,其新增門店接近3000家。

圖/霸王茶姬招股書

乃至對比下來,公司2025年的開店計劃都慢了不少。霸王茶姬在招股書中提到,今年其預計在全球新開1000-1500家門店,年初至今已開業207家,另有442家在籌劃中。

霸王茶姬的加速,有客觀原因,也有主觀原因。

站在行業視角,2022年底喜茶開放加盟,一邊加劇了茶飲品牌間的規模競爭,另一邊,各家紛紛放開加盟制,也是基於當時新茶飲賽道的降溫之勢所迫。

2022年,新茶飲市場邁入了慢增速周期。

中國連鎖經營協會發布的《2022新茶飲研究報告》顯示,2022年新式茶飲市場規模約為1040億元,僅按年增長了3.7%。

同期資本的興趣也在減弱。據紅餐大數據,2021年茶飲品類共披露了30起孖展事件,披露的孖展總金額超過125億元,但到了2022年,茶飲賽道共披露了26起孖展事件,孖展總金額縮減了近三分之二至45億元。

這一背景下,開更多的店、賣出更多的飲品、影響更多的消費者,成了每一家茶飲品牌都想講的故事。

霸王茶姬2021年完成3億元的兩輪孖展後,開始加速拓店。那一年裏,張俊傑提出的擴張計劃是,用一年時間衝刺1000家店、兩年時間衝刺5000家店。

但真正的轉折點出現在2023年。霸王茶姬打造出了爆款產品「伯牙絕弦」,全年賣出了2.3億杯,過去三年一共賣出了超過6億杯。

招股書也顯示,2024年,霸王茶姬有約61%的GMV都來自於前三大最暢銷的產品——做個對比,蜜雪冰城前五大款暢銷產品在總出杯量中的佔比為41.2%。

有核心爆款的直接好處是,很長一段時間裏,霸王茶姬都不愁加盟商,反而要做篩選。

「加盟商為霸王茶姬的加盟資格爭得頭破血流,因為品牌正處旺盛的聲明周期。」此前,一位霸王茶姬的加盟商如此向媒體表示,其還提到,當時霸王茶姬的部分門店可在八個月之內回本,明顯短於行業平均兩年的回本周期。

另一個視角里,這三年,霸王茶姬也越來越捨得花錢做營銷了。

根據招股書,2022年至2024年,霸王茶姬的營銷支出分別為7360萬元、2.6億元、11億元,分別佔相應期間淨收入的15%、5.6%、8.9%。

對此,晚點LatePost此前曾報道,一位頭部茶飲品牌業務負責人提到,他們曾計劃請一位流量明星宣傳新品,但對方開出的價格奇高,原來是霸王茶姬在幾個月前與該明星合作時主動抬高了價格。

02

草根、「梟雄」、野心家,張俊傑邁向更難一步

霸王茶姬年輕的創始人張俊傑,無論如何都會處在聚光燈下,被討論、被關注。

這源於他不尋常的早年經歷:

10歲時父母相繼離世、獨自流浪七年、18歲才學會認字寫字。但他17歲時,就能憑藉個人能力成為一家連鎖奶茶品牌的雲南區域運營負責人。

再後來他在24歲時創立霸王茶姬,八年後的今天已經很接近擁有自己的第一家上市公司。

八年說短不短,但也不算長——現在主流的茶飲品牌中,霸王茶姬是最年輕的品牌,張俊傑也是最年輕的創始人,喜茶的創始人聶雲宸也很年輕,但比張俊傑還要大兩歲。

這也源於,在帶着霸王茶姬從0到1、從1到10的進化過程中,草根出身的張俊傑,有着更大的野心。

去年5月的一次行業論壇上,張俊傑說,霸王茶姬2024年的目標是「銷售額整體超過星巴克中國」。

後來,一位熟識張俊傑的90後美妝品牌創始人告訴媒體,對標星巴克,是張俊傑在創業第一天就定下來的目標。

正如暗湧Waves近期在一則報道中提到,一位消費投資人是這樣評價張俊傑的:「公衆樂見於英雄的企業,張俊傑現在看來至少是梟雄。」這背後實則是,過去幾年裏,霸王茶姬的幾乎所有動作,逆勢擴張或是一開始模仿幾乎所有品牌,又或是「碰瓷式」營銷,最終目的都只有一個:

成功,而且是更大的成功。

對此,很多投資人的解讀是,也許因為他曾經一無所有過,所以更渴望成功,「更想把事情做大」,更在意能不能把伯牙絕弦「賣到100個國家」。

這也在無形中塑造了這家公司的管理風格。

一位霸王茶姬管理層此前向晚點LatePost透露,張俊傑在內部推崇華為的狼性文化,要求每個員工「必須兼具匪氣和文氣、猴氣和虎氣。」虎氣指的是敢作敢為,猴氣指的是機敏靈活。

代表性場景是,為了激發團隊鬥志,每當多人會議、大型活動結束後,參會的在場成員必須齊喊,「我們是霸王人,一羣人,一件事,把茶做到骨子裏,YES!」,再鼓掌7次。

再到現階段,張俊傑的野心早已不只是中國市場了,他要帶領霸王茶姬邁向全球化。

霸王茶姬創始人張俊傑,圖/霸王茶姬官網

前段時間,張俊傑提到,霸王茶姬希望在未來有100多個國家有霸王茶姬的身影,希望一年可以為茶友人提供150億杯茶,有30萬個夥伴遍佈全球,通過一杯茶來鏈接消費者的每一天。

「霸王茶姬的未來只會是一個品牌,通過品牌下的多個品類鋪設全渠道,去往全球化。」他這麼說道。

甚至霸王茶姬的對標名單裏,還新加了雀巢和可口可樂——張俊傑認為,霸王茶姬要用「三杯茶」實現價值創造,對應三個喝茶場景:

第一個場景對標星巴克,打造現製茶空間;第二個場景對標雀巢,把現制現售場景延伸到每個家庭和辦公室;第三個場景對標可口可樂,做預製茶飲料。

霸王茶姬招股書中也提到,此次公開募集的資金,其中一部分將用來構建海外供應鏈網絡等等。

目前,霸王茶姬海外市場的156家門店全部集中在東南亞區域,馬來西亞佔了148家。為了儘快在海外打開市場,2022年時,霸王茶姬簽下了羽毛球名宿李宗偉成為其馬來西亞地區的品牌代言人。

但其正加速拓展更多市場,這個月底,其美國首店將在洛杉磯正式營業。

當然,長遠視角來看,霸王茶姬要想講好全球化故事,難度無疑又上升了一個梯度。

03

同店GMV增速下滑、加盟商回本周期變長,霸王茶姬也有隱憂

對成長期的企業而言,高速成長會掩蓋很多問題,尤其是當這家企業還處在一個競爭高度激烈的賽道時。

茶飲賽道就是如此,它甚至稱得上是連鎖產業中競爭最為激烈的行業。

但過去幾年大家跑馬圈地下來,市場加速邁入存量競爭階段的趨勢也在愈發明朗。

比如大家的拓店速度幾乎步調一致放緩了。

古茗2023年新增門店數量超過2000家,2024年前三季度僅新增700多家;滬上阿姨在2023年淨增2482家門店,2024年上半年僅淨增678家。

茶百道在半年報中透露,2024年前半年門店數量新增500多家,僅為2023年整年新增數量的三分之一左右;至於喜茶,今年2月都宣佈暫時暫停加盟了。

另一方面,從產品到價格乃至門店,賽道同質化也在日益加劇。

紅餐大數據此前公布茶飲品牌上新數據顯示,2023年下半年,行業共上新了1066款新品,2024年1月至7月茶飲品牌共上新了971款新品,平均每個品牌每個季度約上新11款新品。

不過平安證券在一則研報中提到,目前新茶飲上新的保質期只有半個月——一個全新的新品上市後,約半個月左右的時間,各個品牌即可陸續完成類似產品的上線。

再到連鎖化擴張維度上,由於投資門檻相對較低、標準化程度相對較高,茶飲品類成了餐飲品類中連鎖化率最高的品類。2022年以來,幾乎所有的新式茶飲品牌都放開了加盟模式,實現了門店數量的快速擴張。

上述背景下,一個微妙的信號是,霸王茶姬之前上市的茶飲企業中,業績表現也在持續承壓。

比如3月14日,茶百道在盈利警告中提到,預計2024年錄得經調整淨利潤在5.8億元至7.09億元,經調整淨利潤將按年下降不超過53.9%;此外,公司預計淨利潤將在4.32億元至5.28億元之間,按年下降不超過62.47%。

再來看奈雪的茶,2024年,集團收入從51.64億元下跌了4.7%至49.21億元,同時扭贏為虧,經調整淨利潤由2023年度的盈利人民幣2090萬元,轉變為2024年的虧損9.19億元。

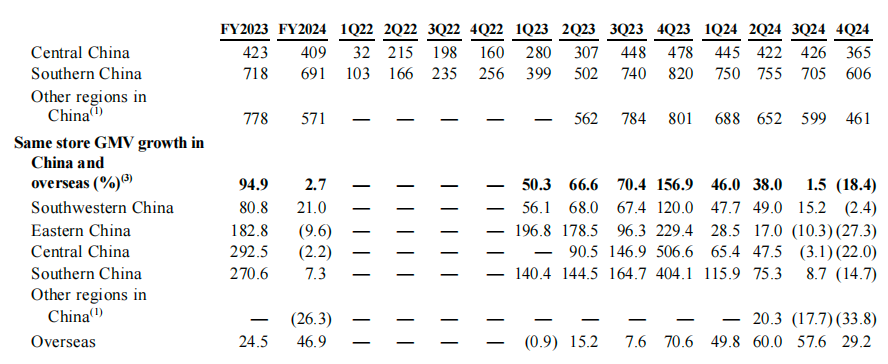

相比之下,霸王茶姬近幾年在營收、利潤側都呈現出了持續增長態勢,但招股書中顯露出的同店GMV增速下滑的信號,也尤為明顯。

根據招股書,2024年以來,霸王茶姬的同店GMV增速持續下滑,尤其去年下半年以來,負增長開始成為常態——去年四季度,在中國市場全部地區,其同店GMV均轉為負增長,整體下滑了18.4%。

霸王茶姬同店GMV增速持續下滑,圖/公司招股書

對此,霸王茶姬在招股書中解釋,在其擴張的早期階段,門店滲透率相對較低,供應有限,消費者的高需求促成了更好的業績表現,不過「隨着我們繼續擴大在中國市場門店網絡規模和密度,消費者需求得到了更好的滿足,我們的門店水平也自然而然開始遵循正常化的增長軌跡。」

由此,霸王茶姬潛在的另一重挑戰在於,如何持續吸引到加盟商,並讓加盟商賺到錢。

根據華福證券,對比不同茶飲品牌的單店模型,霸王茶姬加盟商的整體投入成本相對更高,但對應的,由於門店面積更大、日均銷量更多,且單價相對較高,再加上早期門店密度沒那麼大,市場競爭環境尚未如此白熱化,加盟商們能拿到的年收入也會更高,回本周期相對更短。

張俊傑此前在一次論壇上稱,2023年霸王茶姬加盟店平均在5.5個月回本。

但如今霸王茶姬的這種優勢正在減弱。此前有超一線城市的加盟商向媒體表示,在租金、人力和材料費用幾乎不變的情況下,門店的回本周期已經被拉長了。

不過霸王茶姬也在招股書中打了預防針,其提示道,公司有限的運營歷史可能無法作為評估其前景和運營業績的充分基礎,公司無法保證能夠在未來保持歷史增長率。