重慶銀行2024年歸母淨利潤按年增長3.80%,但利息淨收入按年降2.59%,客戶貸款和墊款減值損失按年增長16.09%。2024年末,該行零售貸款不良率較上年末升0.73個百分點

投資時間網、標點財經研究員 田文會

重慶銀行股份有限公司(下稱重慶銀行,601963.SH)2024年淨利潤按年增速超過行業,扭轉前三年淨利潤增速弱於行業的局面。不過,該行當年利息淨收入卻按年下降。

據重慶銀行近日發布的2024年年報,該行2024年營業收入按年增長3.54%,歸母淨利潤按年增長3.80%。而最大營業收入來源利息淨收入按年降2.59%。淨利息收益率為1.35%,也按年降0.17個百分點。

此前,該行利息淨收入已連降兩年,淨利息收益率已連降三年。

資產質量方面,2024年末,重慶銀行不良貸款率為1.25% ,按年降0.09個百分點。不過,其中零售貸款不良貸款率為2.71%,按年升0.73個百分點。

同時,重慶銀行2024年計提資產減值損失雖然按年降1.50%,但其中客戶貸款和墊款減值損失按年增長16.09%。

2024年以來,面對外部環境的深刻變化,重慶銀行對原有「1-3-3」戰略框架體系進行了新闡述,提出了「五高」戰略新定位,即「高目標引領」「高站位轉型」「高效率運行」「高品質服務」「高質量發展」。

如何深入貫徹落實上述戰略並取得良好效果,仍有待時間來驗證。

投資時間網、標點財經研究員就利息淨收入下降、零售貸款不良貸款率上升等問題向重慶銀行發送了溝通提綱,截至發稿尚未收到回覆。

利息淨收入下降

重慶銀行2024年業績按年增速快於行業,但其中利息淨收入卻按年下降。

重慶銀行2024年年報顯示,該行2024年營業收入為136.79億元,按年增長3.54%;歸母淨利潤為51.17億元,按年增長3.80%。同期,商業銀行淨利潤按年增長-2.27%。

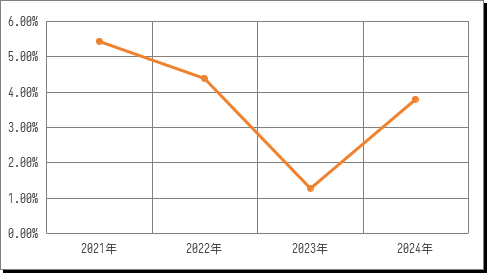

2021年—2023年,重慶銀行歸母淨利潤按年增速分別為5.43%、4.38%、1.27%,則低於同期商業銀行淨利潤按年增速12.63%、5.44%、3.23%。

重慶銀行2024年業績增長主要因非利息淨收入中手續費及佣金淨收入按年增長115.73%,以及投資收益按年增長17.50%。而利息淨收入則按年降2.59%,為101.76億元。2021年—2023年,該行利息淨收入按年增速分別為4.85%、-6.80%、-3.34%。

重慶銀行2024年利息淨收入中,規模因素導致利息淨收入按年增加7.68億元,利率因素導致利息淨收入按年減少10.39億元。

與利息淨收入下降相應,重慶銀行淨利息收益率也持續下降。

其中,該行2024年淨利息收益率為1.35%,按年降0.17個百分點,且低於同期商業銀行的淨息差。商業銀行2024年一至四季度的淨息差分別為1.54%、1.54%、1.53%、1.52%。

2020年—2023年,該行淨利息收益率分別為2.27%、2.06%、1.74%、1.52%。

2024年,重慶銀行淨利息收益率下降,是因為生息資產平均收益率下降更快。其中,生息資產平均收益率較上年下降33個點子至3.80%,計息負債平均成本率較上年下降16個點子至2.58%。

計息負債平均成本率降速慢於生息資產平均收益率降速,與該行活期存款佔比下降有一定關係。2024年末,重慶銀行公司活期存款與個人活期存款合計額佔客戶存款總額的比例為16.36%,按年降4.08個百分點。

重慶銀行在2024年年報中稱,該行持續優化資產負債結構,改善低收益資產佔比高、活期存款佔比低等結構性問題。不過,當年末,該行活期存款佔比仍然按年下降。

面對淨利息收益率和利息淨收入持續下降,2024年,重慶銀行提出的「五高」戰略新定位包括了「高站位轉型」,該轉型包括:努力改變高成本負債、資產平台化等不可持續的發展方式,加強穿透性引導,依託區域經濟發展優勢,加快推進負債、資產、業務結構、綜合經營四方面轉型。

零售貸款不良率上升

重慶銀行在2024年年報中稱,圍繞「五高」戰略新定位,該行進一步形成了「三穩、三進、三優化、三強化、三提升」戰略新舉措。「三穩」排在第一位的就是穩住資產質量基本盤。

重慶銀行2024年年報顯示,2024年末,該行不良貸款率1.25% ,按年降0.09個百分點。

不過,零售貸款不良貸款率為2.71%,按年升0.73個百分點。其中,個人按揭貸款、個人經營性貸款、信用卡透支的不良貸款率分別為1.49%、5.70%、3.04%,按年分別上升0.72個百分點、1.28個百分點、1.05個百分點。

2024年末,重慶銀行公司貸款不良貸款率為0.90%,按年降0.43個百分點。不過,其中建築業、租賃和商務服務業不良貸款率分別為1.13%、0.15%,按年分別上升0.65個百分點、0.1個百分點。

2024年,重慶銀行計提資產減值損失31.92億元,按年減少0.49億元,降幅1.50%。但其中客戶貸款和墊款減值損失為35.71億元,按年增長16.09%。

重慶銀行近四年歸母淨利潤按年增速

數據來源:重慶銀行年報

數據來源:重慶銀行年報責任編輯:李琳琳