登入新浪財經APP 搜索【信披】查看更多考評等級

來源:源達

投資要點

A股回購政策:進入價值管理新階段

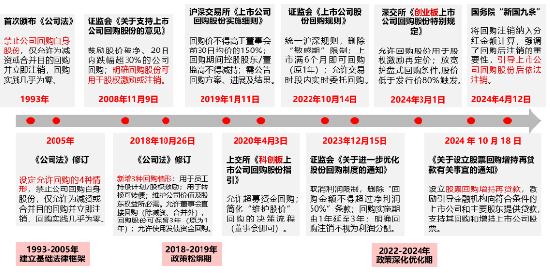

1993年至今,我國股票回購制度經歷了「全面禁止—有限放開—靈活激勵」 三個階段,A股回購規模自2018年開始顯著增長。2005年《公司法》修訂,首次允許股份回購,全年僅2家公司完成回購,累計金額不足5億元;2015年證監會鼓勵回購作為救市工具,回購金額增長;2018年10月,《公司法》增加了三條回購股份的情形,2018全年的回購規模突破490億元,回購逐步成為主流市值管理工具。2022年證監會發布《上市公司股份回購規則》;2023年政策鼓勵回購股份註銷,明確不計入利潤分配限制,2024年4月12日「新國九條」引導上市公司回購股份後依法註銷,2024年回購金額1656.3億元創歷史新高。

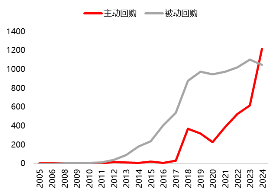

2024年主動回購的上市公司數量超過被動回購家數。按行業劃分,完成回購的上市公司主要集中在科技成長板塊,如計算機、醫藥生物、電子、機械、電力設備。按回購目的劃分,A股主動回購的公司數從2021年的387家增長至2022年的526家,2023年為616家,2024年為1216家,超過被動回購家數。

回購對企業市值有何影響?

過去幾輪迴購潮,均發生在指數底部區間,回購對市值起到託底作用。我們選取2018年至今(截至2025年3月21日)期間完成的回購事件作為分析樣本,共計10633條數據,統計發現:

-短期維度,【回購預案公告】後絕對和相對收益均為正。回購預案公告30日後絕對/相對收益率均值為1.84%/1.17%,90日後絕對/相對收益率均值為3.74%/1.94%。

-中長期維度,【回購完成公告】後超額收益顯著,公告後1年的絕對/相對收益率均值為12.85%/6.42%,2年後絕對/相對收益率均值為21.70%/11.32%。

-主動回購的超額收益率高於被動回購。其他/股權激勵/市值管理類回購預案日後90日平均超額收益率為4.36%/2.82%/3.01%,預案日至完成日的平均區間超額收益率高達12.46%/7.17%/6.47%。

-回購比例與超額收益率正相關。回購比例為>5%和1%-5%的公司在預案公告日90日後平均超額收益率為4.48%和4.36%,其他僅不足1.5%。回購比例>5%的公司從回購預案日至完成日的區間平均超額收益率高達19.27%。

-估值角度,回購預案日後「強者恒強」與「低估值修復」邏輯均存在。

風險提示

國內經濟增長波動的風險;數據統計誤差; 研究報告中使用的公開資料可

一、A股回購政策:進入價值管理新階段

- A股回購政策的歷史沿革

1993年至今,我國股票回購制度經歷了三個階段,歷經「全面禁止→有限放開→靈活激勵」 三個階段。2005年之前,嚴格限制股份回購;2005年《公司法》修訂,回購規則逐步放鬆,2018年和2022年是上市公司回購股份政策端的重要節點。2018年10月,《公司法》對回購股份的情形進行了具體的完善,增加了三條回購股份的情形。2022年1月,證監會發布《上市公司股份回購規則(徵求意見稿)》,從回購條件、方式、實施期限、回購程序、回購與再孖展交叉時間節點限制等方面對上市公司回購進行了明確,同年10月14日,證監會對回購相關規則進行了歸併整合和修改完善,形成《上市公司股份回購規則》,有效回應市場需求;2023年12月15日,證監會修訂發布《上市公司股份回購規則》,對部分條款予以優化完善,明確回購註銷不作為利潤分配;2024年4月12日「新國九條「以來,引導上市公司回購股份後依法註銷。

圖1:1995-2024年A股市場主要回購政策變化歷程

資料來源:新華社,證監會,上交所,深交所,中國政府網,源達信息證券研究所

- 股票回購的定義與流程

股票回購(Stock Buyback)是指上市公司利用自有資金、債務孖展或其他合法資金來源,從公開市場或特定股東手中購回本公司已發行在外的一部分股份的行為。回購後的股票可能被註銷(減少總股本)或作為庫存股保留(用於未來股權激勵、可轉債轉股等)。企業回購股票的資金來源有三:一是自有資金(經營現金流、留存收益);二是債務孖展(發行債券、銀行貸款);三是特定政策允許的其他資金(如科創板允許使用超募資金)。

根據回購價格確定方式的不同,股票回購一般可以分為集中競價、大宗交易、要約回購、協議轉讓等方式。上市公司選擇回購方式需根據市場影響、資金效率、戰略需求進行決定,如集中競價適合短期維穩,中小市值公司優先選擇集中競價,減少流動性衝擊;大宗交易適合戰略佈局,但折價需合理;要約回購的效率最高,龍頭企業可組合使用大宗交易與要約回購,兼顧效率與成本;協議轉讓側重股權重構,但靈活性低。

表1:A股回購方式對比

|

集中競價 |

大宗交易 |

要約回購 |

協議轉讓 |

|

|

操作流程 |

通過二級市場直接買入,價格由市場實時決定 |

與特定對手方協商成交,通常折價交易 |

向全體股東發出收購要約,按固定價格收購 |

與特定股東協商轉讓股份,需交易所合規性審查 |

|

交易規則 |

不得高於董事會決議前30日均價的150%;僅限開盤集合競價(9:15-9:25)操作;單日買入不超過總股本的1%(科創板/創業板為2%)。 |

不超過前收盤價的±10%(ST股±5%);受讓方需鎖定6個月;門檻最低30萬元或50萬股 |

不低於公告前30日均價的90%;需提前將20%履約保證金存入指定賬戶;要約期通常為30-60日。 |

單個受讓方持股需≥5%;涉及控制權變更需證監會批准 |

|

市場影響 |

高(直接推升股價) |

低(折價成交,衝擊小) |

中(明確價格信號) |

低(非公開交易) |

|

資金效率 |

低(分散買入,成本不可控) |

高(單筆大額成交) |

高(快速完成目標) |

中(需談判與審批) |

|

靈活性 |

高(可隨時終止) |

中(需匹配對手方) |

低(要約期不可撤銷) |

低(需長期協商) |

|

成本控制 |

難(受市場波動影響大) |

中(折價但鎖定價格) |

高(固定價格) |

高(協商定價) |

|

適用場景 |

短期護盤、小規模回購 |

大額回購、引入戰投 |

快速完成目標、私有化 |

股權結構調整、戰略合作 |

|

監管複雜度 |

低(僅需備案) |

中(需交易所形式審核) |

高(需證監會審批) |

高(涉及控制權需審批) |

資料來源:《上市公司股份回購規則》,源達信息證券研究所

股份回購能帶來多方面好處。

- 提升股東價值。回購會減少公司總股本,直接增厚每股收益(EPS),降低權益資本比例,提升ROE(淨資產收益率),吸引價值投資者。

- 傳遞積極信號。回購表明公司管理人認為股價被低估,釋放內部人對未來前景的樂觀預期;減少流通股,提高控股股東持股比例,鞏固控制權,抵禦惡意收購。

- 替代現金派息。資本利得稅稅率通常低於股息稅(如美國),通過回購變相回饋股東可以享受稅盾優勢;同時避免承諾固定派息的壓力,適應現金流波動。

- 可作為股權管理工具。回購股份用於股權激勵計劃,綁定核心團隊利益;為可轉債持有人提供轉股來源,降低稀釋效應。

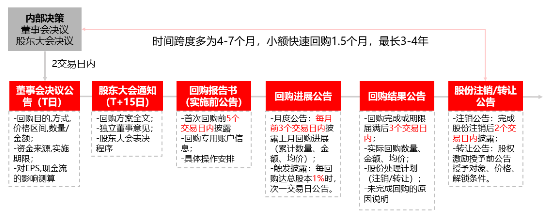

上市公司回購流程:根據《公司法》、《上市公司股份回購規則》及滬深交易所細則,上市公司股份回購流程分為五個階段:1)內部決策,董事會或股東大會審議通過回購方案,明確目的、金額及期限;2)監管報備,向交易所提交方案並開立專用賬戶;3)實施操作,通過集中競價(限價150%均價,單日≤1%股本)、大宗交易(折價±10%)等方式買入股份;4)信息披露,需在2日內公告決議,每月披露進展,回購完成後3日內公示結果;5)股份處理,3年內註銷(需股東大會減資程序)或轉為庫存股用於股權激勵。科創板企業可使用超募資金,回購期限最長4年,全過程需規避內幕交易及操縱股價風險。

圖2:A股上市公司回購流程

資料來源:《公司法》,《上市公司股份回購規則》,源達信息證券研究所

二、A股回購現狀:2024年主動回購企業數量創新高

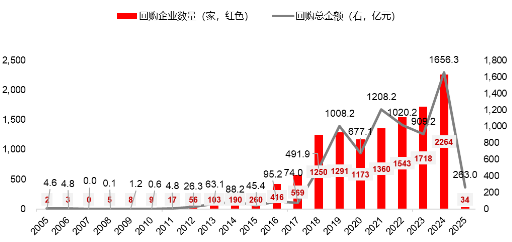

A股回購規模自2018年開始顯著增長。2005年回購制度破冰,修訂後的《公司法》首次明確允許股份回購,但僅限於減資、合併、股權激勵及股東異議四種情形,回購案例極少,全年僅2家公司完成回購,累計金額不足5億元。2013年證監會發布《上市公司回購社會公衆股份管理辦法(試行)》,但審批嚴格,年均回購金額約63億元,集中於金融、地產等藍籌股。2015年股災後,證監會鼓勵回購作為救市工具,簡化程序,2015年回購金額增長,但多為象徵性操作,救市效果有限。2018年《公司法》修訂,新增「維護股價」等回購情形,2018年全年的回購規模突破490億元,回購逐步成為A股主流市值管理工具。2023年政策鼓勵回購股份註銷,明確不計入利潤分配限制,2024年回購金額1656.3億元創歷史新高。

圖3:2005-2025年A股完成回購的企業數量和年度回購總金額

資料來源:Wind,源達信息證券研究所 注:2025年數據截至2025年3月21日

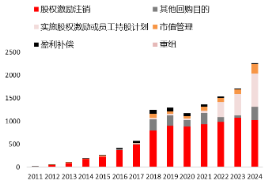

我們採用Wind分類方式,將回購目的分為六類。根據《上市公司股份回購規則》,公司回購包括四種主要情形。上市公司的回購目的一般會在回購預案或回購報告書中闡述,公告中不會直接說明本次回購類型,Wind根據其目的進行人為判斷歸納,將回購目的分為六大類,包括股權激勵註銷、實施股權激勵或員工持股計劃、盈利補償、市值管理、重組,和其他,具體分類依據見表2。

表2:證監會《上市公司回購規則》規定的回購情形與Wind分類對比

|

《上市公司股份回購規則》規定的回購情形 |

Wind分類 |

|

(一)減少公司註冊資本; |

1、股權激勵註銷:因激勵對象離職、績效考覈不達標等現實情況,出於股權激勵股份註銷目的而進行的回購。 |

|

(二)將股份用於員工持股計劃或者股權激勵; |

2、實施股權激勵或員工持股計劃:公司目前業務發展良好,業績經營持續增長,為了完善公司長效激勵機制,為後續實施股權激勵而進行的回購。 |

|

(三)將股份用於轉換上市公司發行的可轉換為股票的公司債券; |

3、盈利補償:業績承諾協議普遍存在於發行股份購買資產,業績承諾未完成時則業績承諾方將通過股份和現金進行補償,股份補償通過回購方式進行,回購總價一般為0元或1元。 |

|

(四)為維護公司價值及股東權益所必需,當符合以下條件之一:(1)公司股票收盤價格低於最近一期每股淨資產; (2)連續20個交易日內公司股票收盤價格跌幅累計達到20%; (3)公司股票收盤價格低於最近一年股票最高收盤價格的50%; (4)中國證監會規定的其他條件。 |

4、市值管理:公司認為現有公司股價不能正確反映公司股票的實際價值,出於穩定股價目的而進行的回購。 |

|

5、重組:在重組過程中為避免出現交叉持股等原因進行的股份回購,該情況較少出現。 |

|

|

6、其他:不屬於以上5種或出現多種回購目的同時存在時為其他。 |

資料來源:《上市公司股份回購規則》,Wind,源達信息證券研究所

注:我們將Wind分類中的「實施股權激勵」和「員工持股計劃」合併至「實施股權激勵或員工持股計劃」

進行主動回購的上市公司數量呈增長趨勢。2018年之前,回購目的基本均為股權激勵註銷,2018年政策新增三種回購情形後,以市值管理和盈利補償為目的的回購數目顯著增長;2022年起,為實施股權激勵或員工持股計劃而進行的回購數量大幅增長,2024年進一步增加。回購目的中,我們將實施股權激勵或員工持續計劃、市值管理、重組、其他計為主動回購,其餘為被動回購,統計發現2022年以來,完成主動回購的公司數目顯著增長,從2021年的387家增長至2022年的526家,2023年為616家,2024年為1216家,超過被動回購家數。

|

圖4:按照回購目的劃分,2011-2024年A股完成回購的公司數目 |

圖5:按照主動與被動劃分,2011-2024年完成回購的公司數目 |

|

|

|

資料來源:Wind,源達信息證券研究所 |

資料來源:Wind,源達信息證券研究所 |

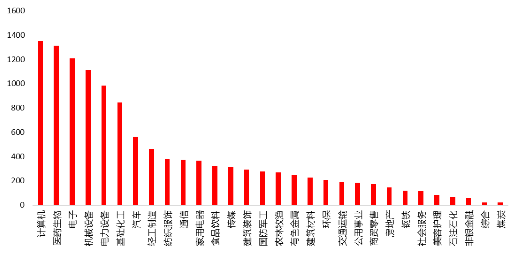

按行業劃分,完成回購的上市公司主要集中在科技成長板塊,如計算機、醫藥生物、電子、機械、電力設備。

圖6:2005-2025年3月21日A股完成回購的公司總數按行業劃分

資料來源:Wind,源達信息證券研究所

三、回購對企業市值有何影響?

過去幾輪迴購潮,均發生在指數底部區間。證監會規定當公司估值破淨,或連續20個交易日內股價累計下跌20%,或一年內股價累計下跌50%,可進行回購。對投資者而言,上市公司回購是重要的積極信號,代表公司對盈利增長或改善的信心。直觀來看,回購對於上市公司市值具備顯著的託底作用。A股歷史上的回購潮包括2016年3-4月、2018年10月-2019年3月、2023年12月-2024年2月,均出現在指數的階段性底部。

圖7:2005年以來A股預案回購公告數目與萬得全A指數對比

資料來源:Wind,源達信息證券研究所

由於2018年起A股上市公司股票回購大幅增加,因此我們選取2018年至今(截至2025年3月21日)期間完成的回購事件作為分析樣本,共計10633條數據(下文均採用此樣本數據)。

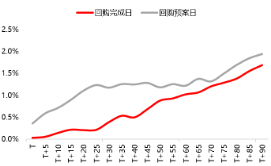

【回購預案公告】的短期事件效應顯著,公告日後絕對和相對收益為正。統計樣本企業在回購預案公告日和回購完成公告日後90日的絕對收益均值,以及相對萬得全A的超額收益均值,【回購預案日】公告後的收益率更高,30日後絕對/相對收益率均值為1.84%/1.17%,90日後絕對/相對收益率均值為3.74%/1.94%,【回購完成日】公告後30日絕對/相對收益率均值為0.94%/0.39%,90日絕對/相對收益率均值為3.29%/1.69%。

|

圖8:公司在回購預案公告和回購完成後90日的超額收益率對比 |

圖9:公司在回購預案公告和回購完成後90日的絕對收益率對比 |

|

|

|

資料來源:Wind,源達信息證券研究所 |

資料來源:Wind,源達信息證券研究所 |

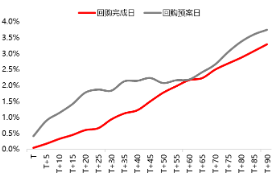

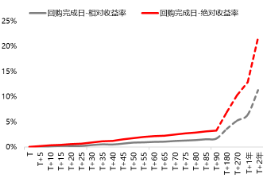

拉長時間維度,【回購完成公告】後1-2年超額收益顯著。統計樣本企業在【回購預案公告日】和【回購完成公告日】後的絕對收益率均值,以及相對全A的超額收益率均值。【回購預案公告日】1年後的絕對/相對收益率均值為13.27%/2.38%,2年後的絕對/相對收益率均值為23.11%/2.43%;【回購完成日】公告後1年的絕對/相對收益率均值為12.85%/6.42%,2年後絕對/相對收益率均值為21.70%/11.32%。一方面,回購可以傳達出管理層的長期信心;另一方面,回購帶來的EPS增厚以及股權激勵的業績釋放,通常在1-2年內體現。

|

圖10:回購預案日後絕對與相對全A收益率 |

圖11:A股回購完成日後絕對與相對全A收益率 |

|

|

|

資料來源:Wind,源達信息證券研究所 |

資料來源:Wind,源達信息證券研究所 |

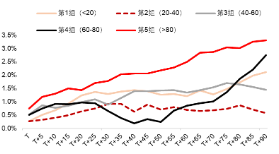

進一步,我們對回購目的、回購比例、回購時估值水平對短期超額收益率的影響進行分析,由於回購預案日相比回購完成日的短期事件效應更強(見圖8),因此下文均選擇回購預案日作為分析時點(T日)。

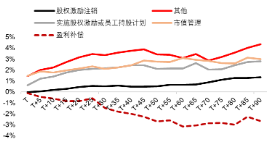

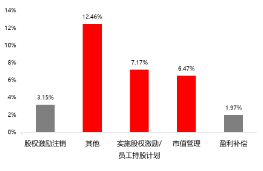

主動回購的超額收益率高於被動回購。根據回購目的分組,由於2005年以來僅有2例重組回購案例,因此數據分析中省略「重組」。回購預案公告後90日,回購目的為「其他」、「市值管理」、「實施股權激勵或員工持股計劃」的超額收益率顯著高於「股權激勵註銷」和「盈利補償」。「其他」分類中,包括可轉債轉股,或部分實施股權激勵或員工持股計劃、部分註銷的回購,回購預案日後的超額收益率最高,90日平均超額收益率為4.36%,預案日至完成日的平均區間超額收益率為12.46%。

|

圖12:不同回購目的的公司在回購預案日後的超額收益 |

圖13:不同回購目的的公司在預案日至完成日的區間超額收益 |

|

|

|

資料來源:Wind,源達信息證券研究所 |

資料來源:Wind,源達信息證券研究所 注:紅色為主動回購,灰色為被動回購 |

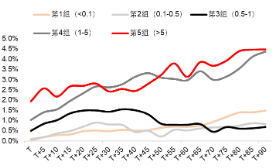

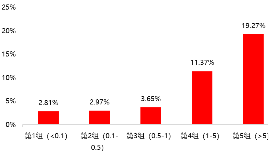

回購比例(回購數量佔總股本數)與超額收益率正相關。根據回購比例不同,把公司分為5組:第1組(<0.1%)、第2組(0.1%-0.5%)、第3組(0.5%-1%)、第4組(1%-5%)、第5組(>5%)。回購預案公告日90日後,高回購比例公司的超額收益更高,第5組和第4組的90日超額收益率分別為4.48%和4.36%,其他組別超額收益率僅不足1.5%。從回購預案日至完成日的區間超額收益來看,回購比例與超額收益率正相關,回購比例<0.1%組別的區間超額收益率僅為2.81%,而回購比例>5%組別的超額收益率高達19.27%。

|

圖14:不同回購比例(%)的公司在回購預案日後的超額收益 |

圖15:不同回購比例的公司在預案日至完成日的區間超額收益 |

|

|

|

資料來源:Wind,源達信息證券研究所 |

資料來源:Wind,源達信息證券研究所 |

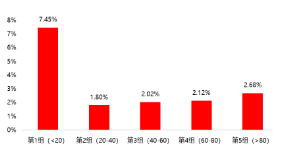

估值角度,回購預案日後「強者恒強」與「低估值修復」邏輯均存在。用回購預案日的PB分位數(過去5年)代表企業的估值水平,根據估值分位數把回購企業劃分五組:第1組(<20)、第2組(20-40)、第3組(40-60)、第4組(60-80)、第5組(>80)。統計發現,從回購預案日至回購完成日,低估值(第1組)企業的超額收益率7.45%顯著高於其他組別;回購預案日後90日的超額收益來看,最高估值(第5組)和最低估值(第1組)的90日超額收益較高,分別為3.32%、2.11%。最高估值組在回購預案後的事件效應較強,可能由於高估值公司通常處於成長階段或熱門行業,這類公司回購可能會被解讀為管理層認為當前股價仍被低估,或公司具備持續增長潛力,從而增強投資者信心。

|

圖16:不同估值水平的個股在回購預案後90日的超額收益對比 |

圖17:不同估值水平的個股在預案日至完成日的區間超額收益 |

|

|

|

資料來源:Wind,源達信息證券研究所 |

資料來源:Wind,源達信息證券研究所 |

四、風險提示

國內經濟增長波動的風險;

數據統計誤差;

研究報告中使用的公開資料可能存在信息滯後或更新不及時的風險。

責任編輯:劉萬里 SF014