登入新浪財經APP 搜索【信披】查看更多考評等級

英國MHA會計師事務所IPO面臨的監管挑戰與應對策略

英國排名第13位的會計師事務所MHA(Baker Tilly國際成員所)計劃通過倫敦AIM創業板上市孖展1.25億英鎊,但其IPO進程需直面多重監管審查,尤其是英國財務報告委員會(FRC)對審計質量的調查。結合英國資本市場監管趨勢及類似案例,以下是關鍵監管風險與應對建議的分析:

一、核心監管挑戰

審計質量調查

FRC已對MHA展開調查,重點關注其前審計客戶ISG(建築公司)的審計工作是否存在疏漏。此類調查可能引發以下風險:

業務暫停風險:若FRC認定MHA存在重大審計失敗,可能參照普華永道中天被暫停業務6個月的先例,直接影響其IPO進程及市場信心。

聲譽損失:審計質量爭議可能削弱投資者信任,導致估值折損。例如,普華永道因恒大審計失敗案後,客戶流失率超30%。

財務信息披露合規性

MHA在招股書中需確保收入增長數據(如2020-2024年收入從9000萬英鎊躍升至1.54億英鎊)的真實性與透明度。若存在類似華道生物虛增收入的造假行為,可能面臨鉅額罰沒款及IPO終止風險。此外,其「新員工申請量破萬」「實習生招聘翻倍」等表述需提供詳細佐證,避免被質疑數據誇大。

獨立性爭議

收費模式合規性:需避免「或有收費」安排(如上市獎勵費),此類模式已被中國財政部、英國FRC等監管機構明令禁止,可能觸發警示函或罰款5911。

利益衝突管理:IPO後合夥人套現8000萬英鎊可能引發利益輸送質疑,需明確分配方案並披露關聯交易細節,以符合《英國公司法》對公衆公司治理的要求。

技術與數據安全合規

MHA計劃將4500萬英鎊孖展投入AI技術,需關注:

數據隱私:審計底稿及客戶數據跨境傳輸需符合歐盟《通用數據保護條例》(GDPR),避免因數據泄露或非法轉移被處罰。

AI倫理審查:英國《人工智能監管白皮書》要求高風險AI系統需通過透明性、可解釋性測試,MHA需證明其技術應用符合監管框架。

二、應對策略與行業參考案例

強化審計質量控制

內部整改:參考天衡會計師事務所因審計程序缺失被警示的案例,MHA需完善審計底稿管理、函證程序及風險控制測試,確保符合《國際審計準則》。

第三方複覈:引入獨立專家對ISG審計項目進行回溯檢查,主動披露調查進展以降低監管疑慮。

優化收費結構與獨立性管理

固定費用模式:摒棄「成功上市後支付」的分段收費,採用基於工作量的固定費率,避免被認定為「或有收費」。

利益隔離機制:設定合夥人持股鎖定期,限制IPO後短期內大規模套現,並通過獨立委員會監督資金用途。

數據合規與技術創新平衡

本地化存儲:參考中國對審計底稿跨境流動的限制,MHA需將敏感數據存儲於歐盟境內服務器,並制定數據「脫敏」操作指南。

技術倫理審查:建立AI算法透明度報告機制,向FRC提交技術應用的風險評估及合規證明。

利用監管合作機制

跨境協調:若涉及國際客戶審計底稿,可參考中美跨境審計監管協議框架,通過FRC與PCAOB等機構合作,避免單邊調查衝突。

主動溝通:提前與倫敦交易所及FRC溝通招股書關鍵內容,參照普華永道事件後的市場份額調整策略,制定危機公關預案。

三、行業監管趨勢與啓示

從嚴處罰常態化

近年來,全球監管機構對審計失敗的處罰力度顯著升級。例如,普華永道中天因恒大案被罰沒4.41億英鎊並停業6個月,凸顯「資格罰」的威懾力。MHA需以「零容忍」態度應對潛在違規行為。

技術賦能與合規成本上升

監管機構正推動「穿透式」監管,通過數據聯網(如比對稅務與審計報告)提升稽查效率4。MHA的AI投資需同步服務於合規需求,例如開發異常數據預警系統。

本土化與國際化平衡

參考ACCA對中國企業「出海」的建議,MHA若計劃拓展國際市場,需強化本地化團隊建設,避免因文化差異或監管盲區引發風險。

結論

MHA的IPO成功與否,取決於其能否在FRC調查、財務透明度、獨立性管理及數據合規等關鍵領域通過監管考驗。參考普華永道、華道生物等案例,主動整改、強化披露、擁抱技術合規將是破局關鍵。若處理得當,此次IPO或可成為英國中型會計師事務所轉型的標杆,反之則可能重蹈「監管狙擊」覆轍。

英國 Top 15 會計師事務所擬 IPO:先過監管這一關

2025 年 3 月 19 日 由持續經營新聞台發布

英國排名第 13 位的會計師事務所MHA(貝克・蒂利國際成員所)正在認真考慮儘快啓動 IPO,最早可能在本月底。《泰晤士報》本周早些時候報道,若按合夥人計劃推進,此次上市將為該所現任及退休合夥人帶來 "意外之財"。

在確認赴倫敦 AIM 創業板上市計劃後,MHA的數十名現任及退休合夥人將分享 8000 萬英鎊(約 1.04億美元)收益。該所計劃通過 IPO 孖展 1.25 億英鎊,其中約 4500 萬英鎊將用於新技術投資,特別是人工智能領域,剩餘 8000 萬英鎊將由 41 名現任合夥人和 19 名退休合夥人分配。

儘管未明確具體分配方案,但已知部分套現合夥人來自董事會。根據該所 2024 年 12 月發布的半年收入報告,MHA 在 23 個辦事處擁有 1916名員工(含 147 名合夥人),推測其中 106 人為非權益合夥人。

該所業務呈現爆發式增長,年收入從 2020 年的 9000 萬英鎊躍升至 2024 年的 1.54 億英鎊。MHA 在向《國際會計公報》發表的聲明中表示:"過去幾周潛在投資者反饋積極,表明這對事務所和員工都是激動人心的舉措,相信也將受到倫敦市場歡迎。IPO 將使 MHA 能加大人才、技術和併購投資,對中高級人才更具吸引力。"

數據顯示,該所 2025 年秋季新員工申請量突破 1 萬份,2024 年創紀錄招聘 214 名實習生(較 2023 年的 130 名增長近一倍)。不過其 "幾乎翻倍" 的表述引發外界對其數據處理方式的質疑。

任何 IPO 計劃都需通過監管審批。英國財務報告委員會(FRC)已對 MHA 展開調查 —— 起因是其前審計客戶破產。FRC 在 1 月會議上決定調查 MHA 對倒閉建築公司 ISG 的審計工作,但直到 3 月18 日 IPO 消息曝光時才正式宣佈。這種 "精準踩點" 的操作被業內戲稱為 "監管級的小心眼"。

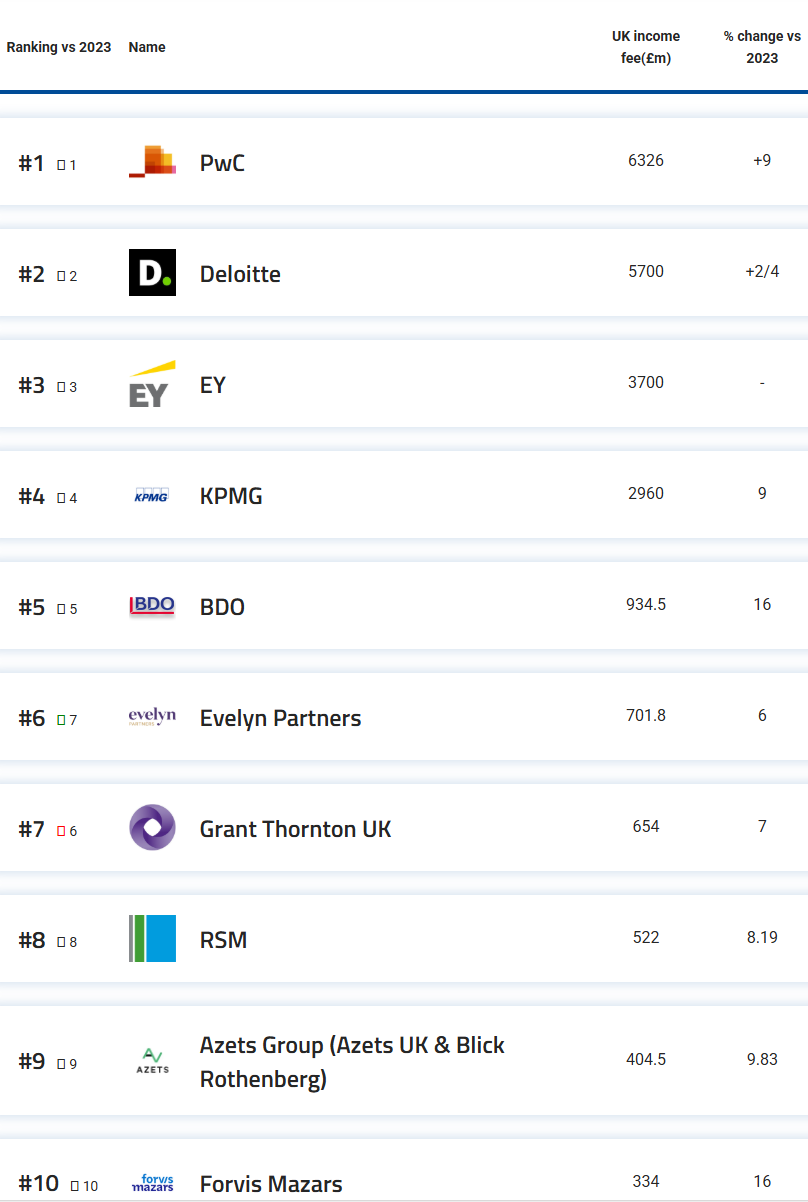

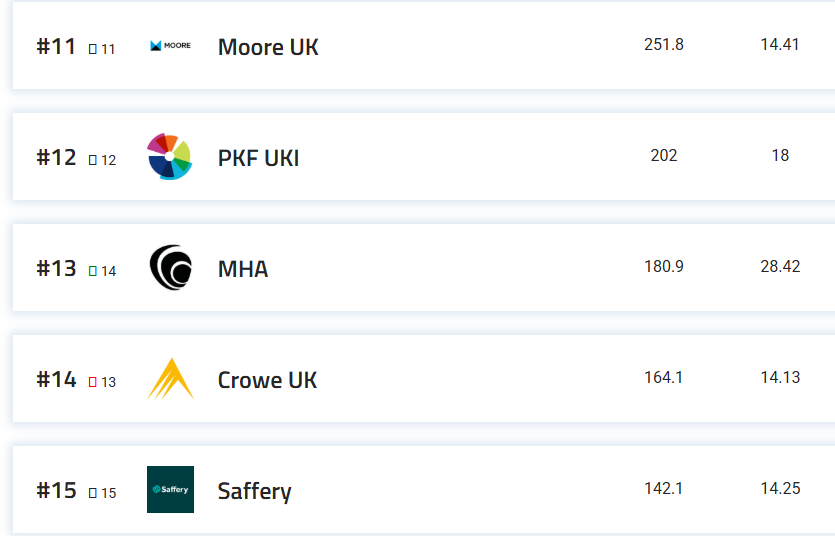

附:英國2024財年會計所收入前15

本文相關網址

本文相關網址https://www.goingconcern.com/a-top-15-firm-across-the-pond-wants-to-ipo-has-to-get-regulators-off-their-back-first/

https://www.mha.co.uk/news/mha-half-year-revenues-up-32

https://www.accountancyage.com/rankings/top-5050-accountancy-firms-2024/

關於英國會計師事務所MHA(貝克・蒂利國際成員所)的核心信息分析

一、MHA的基本背景與IPO計劃

MHA是英國排名第13位的會計師事務所,隸屬於全球知名會計網絡貝克・蒂利國際(Baker Tilly International)。該機構近期宣佈計劃在倫敦AIM創業板上市,擬孖展1.25億英鎊,旨在通過資本市場加速發展。此次IPO的核心信息包括:

孖展用途:約4500萬英鎊將投入AI技術研發及併購,剩餘8000萬英鎊由41名現任合夥人和19名退休合夥人分配。

增長數據:年收入從2020年的9000萬英鎊躍升至2024年的1.54億英鎊,2024年招聘實習生數量較2023年增長近一倍(214名),2025年秋季新員工申請量突破1萬份。

市場預期:MHA認為IPO將增強其對中高端人才的吸引力,並推動技術升級與業務擴張。

二、監管挑戰與風險

儘管IPO計劃備受關注,但MHA面臨多重監管審查:

FRC審計調查:英國財務報告委員會(FRC)於2025年1月啓動對MHA的審計質量調查,焦點是其前審計客戶——建築公司ISG的破產案。調查結果可能導致業務暫停或聲譽受損,進而影響投資者信心。

數據披露爭議:MHA關於「實習生招聘翻倍」等表述的真實性受到質疑,需確保招股書中財務與運營數據的透明性,避免類似華道生物虛增收入的造假風險。

獨立性管理:合夥人套現8000萬英鎊可能引發利益輸送質疑,需明確分配方案並符合《英國公司法》對公衆公司治理的要求。

三、業務擴張與技術戰略

MHA的業務增長與其戰略佈局密切相關:

技術投入:計劃將孖展的36%(4500萬英鎊)用於AI技術研發,包括自動化審計工具和數據分析平台,以提升服務效率與合規能力。

國際化佈局:作為貝克・蒂利國際成員所,MHA可通過全球網絡拓展跨境業務,但需應對數據隱私(如GDPR)和AI倫理(如英國《人工智能監管白皮書》)的合規挑戰。

人才儲備:2024年創紀錄的實習生招聘及高申請量顯示其人才吸引力,但需平衡快速擴張與質量控制的關係。

四、地緣政治與資本關聯

MHA的IPO背後涉及複雜的資本與地緣因素:

中東資本紐帶:其CEO Richard Teng曾任阿布扎比金融服務監管局負責人,可能推動與阿聯酋主權基金MGX的合作。MGX近期以20億美元投資幣安,凸顯中東資本在科技與金融領域的強勢佈局。

中美博弈影響:MGX作為MHA潛在關聯方,因美國技術出口限制已選擇站隊美國,切斷與中國科技合作。MHA若拓展國際市場需警惕類似地緣風險7。

五、行業啓示與展望

MHA的IPO案例反映了中型會計師事務所通過資本化轉型的趨勢,但也暴露了監管趨嚴下的合規壓力:

合規優先:需強化審計質量控制(如引入第三方複覈)和獨立性管理,避免重蹈普華永道因恒大案被重罰的覆轍。

技術賦能:AI投入應兼顧效率與透明性,例如開發數據異常預警系統以應對「穿透式監管」。

地緣策略:在中美科技脫鉤背景下,需謹慎平衡國際合作與本土化需求。

綜上,MHA的IPO既是其擴張的機遇,也是應對監管與地緣挑戰的試金石。成功與否將取決於其能否在合規、技術、資本三者的平衡中實現突破。

倫敦AIM創業板(Alternative Investment Market)概況與最新動態

倫敦AIM創業板是倫敦證券交易所(LSE)專為中小型成長型企業設立的全球性股票市場,成立於1995年。其核心定位是為初創企業、創新公司和國際企業提供靈活、低成本的孖展渠道,同時通過保薦人制度(Nominated Adviser)平衡監管靈活性與投資者保護。以下是基於當前市場動態與案例的綜合分析:

一、AIM市場的核心特點

靈活的上市條件:

無最低市值或盈利要求,企業只需滿足保薦人資格審核及信息披露標準。

適合高增長、高風險行業(如科技、新能源、生物醫藥)。

保薦人制度:

企業需聘請指定保薦人(Nomad)負責上市審核及持續督導,保薦人對公司合規性承擔連帶責任。

這一機制降低了直接監管成本,但依賴保薦人的專業判斷。

國際化程度高:

超過30%的上市公司為國際企業,吸引中國、東南亞等新興市場企業(如SHEIN曾考慮倫敦上市)。

二、近期AIM市場動態與典型案例

MHA會計師事務所的IPO計劃

孖展目標:擬通過AIM孖展1.25億英鎊,其中4500萬英鎊用於AI技術投資,8000萬英鎊分配給現任及退休合夥人。

監管挑戰:因英國財務報告委員會(FRC)對其前客戶ISG的審計調查,IPO進程可能受阻,凸顯AIM對合規風險的敏感性。

SHEIN的潛在上市影響

儘管SHEIN最終選擇主板市場,但其評估倫敦上市時曾考慮AIM的靈活性,但因估值規模(超500億英鎊)及ESG審查壓力轉向主板。

該案例反映AIM更適用於中小規模企業(通常市值低於10億英鎊)。

三、AIM市場的數據與趨勢(截至2025年3月)

市場規模:

上市公司總數約800家,年均IPO數量約50-80家,行業集中在科技(30%)、消費(25%)和工業(20%)。

流動性挑戰:

部分小型企業股票交易量低,估值波動大。例如,2024年AIM市場平均日成交額約2億英鎊,遠低於主板的日均200億英鎊。

監管趨嚴:

英國金融行為監管局(FCA)加強對保薦人的審查,2024年處罰3家保薦機構,要求其提升盡職調查標準。

四、AIM與其他市場的對比

五、AIM市場的機遇與風險

機遇:

孖展效率高:上市流程通常僅需3-6個月,成本約為孖展額的5-8%(主板為10-15%)。

政策支持:英國政府通過稅收優惠(如AIM股票免徵遺產稅)吸引投資者。

風險:

流動性風險:部分企業因交易量不足難以再孖展。

合規壓力:保薦人連帶責任制度下,企業需持續滿足信披與治理要求,否則面臨退市風險。

總結

倫敦AIM創業板憑藉其靈活性和國際化優勢,仍是中小企業孖展的重要選擇。然而,隨着監管趨嚴及流動性分化,企業需在上市前充分評估合規成本與市場適應性。MHA的IPO案例進一步表明,即便在靈活市場,審計質量與監管合規仍是核心挑戰。對於投資者而言,AIM市場的高風險高回報特性需通過專業保薦人機制與多元化投資策略平衡。