作者 | FutureRich Investing

編譯 | 華爾街大事件

沃爾瑪 (NYSE: WMT ) 被嚴重高估,主要是因為其貝塔係數低至0.53,且歷史穩定,這在最近不穩定的市場中吸引了大量投資者,推高了股價。

在深入探討公司的基本面並解釋其估值過高之前,讓我們先來看看一些積極因素。分析師確實想事先澄清的是,沃爾瑪是一家非常棒的公司,前景和潛力都很好,但這並不意味着願意支付 46.23 倍自由現金流或 35.68 倍收益。它在過去一年的表現確實遠遠超過市場,上漲了39.92%,而 SPY500 的漲幅僅為 8.13%。但這種增長主要是由於公司人為抬高的價值。

首先,沃爾瑪正在轉向電子商務領域,2024 年銷售額增長27.00%,佔公司總收入的 18.00%。從這個角度來看,在線銷售額已從2017 年的138 億美元增長到 2023 年的 730 億美元,這表明這一領域的增長幅度很大。建立電子商務基礎設施極其重要,因為在未來,隨着人們越來越習慣在家中舒適地訂購商品並將產品送到家門口,預計電子商務銷售額將超過實體銷售額。下面你可以看到一個圖表,指出美國在線零售總額的百分比,從 2017 年的 8.90% 上升到 2022 年的 15.10%,複合年增長率為 10.48%。

現在展望未來,這一趨勢不僅有望持續,而且還將加速,全球在線銷售額將從2023 年的 16.29 萬億美元增長到 2034 年的 75.12 萬億美元,複合年增長率為 15.95%。因此,沃爾瑪將 FCF 推向其電子商務存儲和配送基礎設施是一項對未來的重大投資。

在了解基本面之前,讓我們快速瀏覽一下該公司的最新收益報告。該公司調整後的每股收益為 0.66 美元,比分析師預期的 0.64 美元高出 0.02 美元。營收也比預期的 1803.1 億美元高出 2.4 億美元。

公司線上銷售按年增長16.00%,連續11個季度保持10%以上的增幅,仍佔總銷售的18.00%。

展望未來,該公司預計到 2025 年收入將增長 4.10%,調整後的每股收益預測在 2.50 美元至 2.60 美元之間,低於分析師預期的 2.76 美元。

在討論基本面之前,還想提一下,沃爾瑪一直在為股東帶來價值,2025 財年第四季度共回報 31 億美元。該公司還擁有120 億美元的剩餘股票回購授權,顯示出未來股東回報的巨大潛力。

但是,現在我們已經了解了公司的短期業績,讓我們使用9大支柱分析法進行更深入的了解。

對於那些不熟悉這 9 個支柱的人,讓分析師快速總結一下。支柱 1 和 2 分別代表 5 年市盈率 (P/E) 和價格與自由現金流 (P/FCF) 比率。支柱 3、4 和 5 說明過去 5 年收入、淨收入和自由現金流的增長情況。支柱 6 關注 5 年的盈利能力,而支柱 7 則強調流通股的變化。支柱 8 跟蹤股息增長,支柱 9 計算長期負債與 5 年自由現金流減去股息的比率,該比率評估公司在合理期限內償還債務並仍支付股息的能力。

在過去 5 年中,沃爾瑪的收入以 4.05% 的複合年增長率穩步增長,從 2020 年的 5591.5 億美元增至 2024 年的 6809.9 億美元。對於沃爾瑪這樣的低增長行業中的公司來說,這是一個非常不錯的增長,但在這裏,我們已經看到了對估值過高的擔憂。如果你還記得,該公司的股價按年增長了 39.92%,這肯定不是由低於 5.00% 的平均按年收入增長所支持的。

但讓我們進一步看看淨收入,它從 2020 年的 135.1 億美元增長到 2024 年的 194.4 億美元,複合年增長率高達 8.95%。雖然這對公司來說是一個出色的複合年增長率,但它同樣不能完全支持 2024 年的價格上漲。

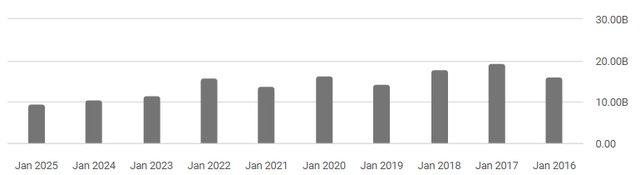

最後,讓我們看看我最喜歡的指標——自由現金流。這實際上是很大一部分擔憂所在,因為儘管該公司的淨收入增長非常好,但他們用於償還債務、支付股息、創新等的自由現金流……以 9.75% 的 5 年複合年增長率從 2020 年的 258.1 億美元下降到 2024 年的 126.6 億美元。分析師的觀點也得到了 10 年自由現金流複合年增長率 -4.94% 的支持,從 2015 年的 161.3 億美元下降到 2024 年的 96.3 億美元。

因此,總體而言,如果不是自由現金流複合年增長率為負,公司的財務狀況就不會看起來太糟糕,而這在未來很可能會危及該公司備受推崇的股息之王地位。

接下來,讓我們看看估值,首先是 5 年市盈率,為 25.91,比 22.50 的平均股票市盈率高不了多少。這將是很棒的,但問題是,目前,隨着價格大幅上漲,市盈率為 35.68,對於沃爾瑪這樣的低增長行業公司來說,這個數字非常高。

現在關於該公司的 P/FCF,正如可以預料的那樣,隨着 FCF 的減少,情況甚至變得更糟,目前為 46.23,而 5 年平均值為 24.70。

因此總體而言,這兩個指標都表明,在過去 5 年的大部分時間裏,儘管該公司的價格略有高估,但可能還是可以承受的,但目前,在 2024 年之後,該公司的價格被高估了。

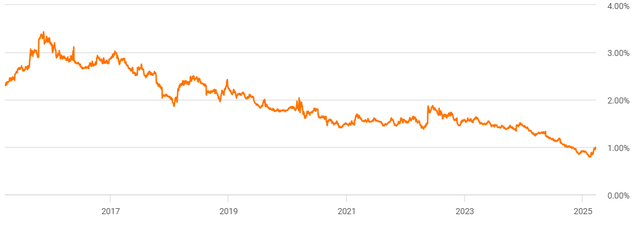

現在沃爾瑪是備受推崇的股息之王,如果不關注其股息,那就太不公平了,因為股息構成了公司價值的很大一部分。不過,看看他們的 5 年複合年增長率,它看起來並不太好,因為它只有 3.67%。該公司的股息收益率也不太有吸引力,為 1.09%,是過去 10 年來的最低水平之一,這再次暗示該公司被高估,因為他們的股價增長率已經超過了他們的 FCF 增長率,因此他們有能力持續增加股息。

好消息是,即使自由現金流減少,該公司的5年自由現金流派息率仍低於50.00%,為40.72%,這表明他們的股息是安全的,而且他們有能力大幅提高股息,但創新或股票回購等其他重要活動似乎是目前的優先事項,導致用於提高股息的自由現金流已經耗盡。

與往常一樣,在總結九大支柱之前,讓我們先考慮一下沃爾瑪的債務水平,看看它們是否可控。他們的 LTL/5Y FCF - 股息比率為 1.69,這意味着 665.5 億美元的 LTL 將在公司 5Y FCF 的 8.5 年內償還。這意味着目前,他們的債務無需擔心,除非他們的 FCF 生成能力在未來幾年內大幅下降。

總體而言,該公司的基本面看起來確實很健康,當然,除了他們的估值之外,我們現在將深入探討這一點。與往常一樣,在結束本分析之前,我們將根據其預計的 EPS FCF 和股息增長以及與同行相比的當前估值來計算公司的內在價值。

首先,我們來看看格雷厄姆公式,在將 5 年每股收益複合年增長率設定為 8.33% 並將其與 5 年每股收益 2.10 美元相結合後,我們將得到 38.40 美元的內在價值,比當前價格 85.98 美元低 55.34%。預測的每股收益增長率不切實際地高,但該公司仍然被高估了。

對於下一個估值模型,我們將考慮 DCF 模型,將預測 10Y + FCF CAGR 為 5.70%(遠高於歷史平均負增長率),並將其與 7.00% 的低折現率相結合,得到 36.76 美元的內在價值。

對於第三個估值模型,我們將研究倍數估值,將沃爾瑪與其四個競爭對手進行比較:(TGT)、(COST)、(DG)、(BJ)。將這些公司的市盈率取平均值為 27.19,再將該市盈率乘以沃爾瑪目前的每股收益 2.41 美元,我們將得到 65.52 美元的內在價值,同樣低於當前交易價格。

最後,對於第四個估值模型 DDM,將預計股息複合年增長率為 4.67%,比歷史平均值高出 1%,再加上前面提到的折現率,我們將得到 42.17 美元的內在價值。

因此總體而言,在對最終估值模型中的四個值進行平均後,我們將得到最終內在價值 45.17 美元,比當前交易價格低 46.83%,表明該公司確實被高估,並支持我的強力賣出評級。

總之,儘管沃爾瑪創新、財務穩定、股息增長,但他們的估值已經過高,而且目前財務增長率較低,其實際價值永遠無法趕上股價,增加了股價大幅下跌的風險。