來源:每財網

天津銀行盈利增速一路下滑。

文/每日財報 張恒

近日,天津銀行打響了城商行2024年報「第一槍」,作為第一家率先披露業績的銀行,卻未能開一個好頭。

縱覽整份「考卷」,資產規模方面,天津銀行去年總資產增速超兩位數增長,距離萬億規模還有一段距離。截至2024年末,天津銀行總資產規模達9259.94億元,較2023年末增長10.1%。

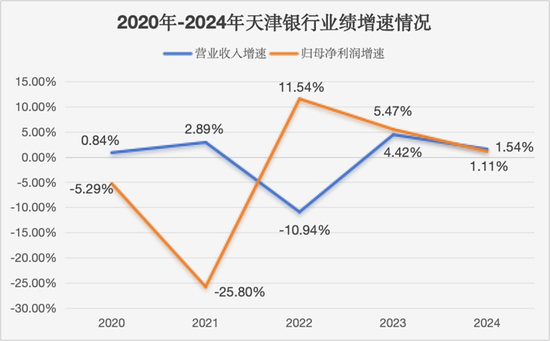

核心經營業績指標上,去年全年該行營業收入167.09億元,僅按年增長1.5%;歸母淨利潤38.02億元,僅增長了1.1%。

可以發現,天津銀行創收能力在經歷過2022年重創後(當年營收按年下滑近11%),目前依舊處在恢復期,比2021年營收還要少了9.85億元。而盈利能力則是持續羸弱,這一點可以從其歸母淨利增速持續下行得到印證,先是從2022年的11.54%降至2023年末的5.47%,再降至如今的1.1%。

事實上,近些年,天津銀行業績波動較大且在原地徘徊。與其他直轄市培養的城商行相比,天津銀行與這三家同級別的城商行差距越拉越遠,北京銀行和上海銀行總體量早已邁入「萬億俱樂部」,天津銀行目前還難以匹及。

雖然資產規模暫時要優於重慶銀行(截至2024年末總資產為8566.42億元),但盈利能力卻遠不如後者。根據重慶銀行最新披露的2024年報數據,去年重慶銀行實現淨利潤55.21億元,按年增長5.59%,不僅比天津銀行高出超17個億的利潤,而且淨利增速也高出不少。

下半年營收淨利大縮水,

盈利能力待提升

《每日財報》對比天津銀行2024年中報和全年年報時發現,該行在去年上半年之時業績保持着不錯的增長勢頭,但到了下半年業績「拖了後腿」。

財報顯示,截至2024年6月末,天津銀行實現營收87.57億元,按年增長7.7%;實現歸母淨利潤19.66億元,按年暴漲135.8%。

由此計算得知,2024年下半年天津銀行取得的營收為79.52億元,較2023年同期的83.24億元下降了4.47%;歸母淨利為18.36億元,較上年同期的29.26億元大幅減少了37.25%。也就是說,去年下半年的六個月裏,該行營收淨利雙雙出現「縮水」,尤其是淨利潤暴跌,拖累了全年業績增長。

拆分營收結構來看:

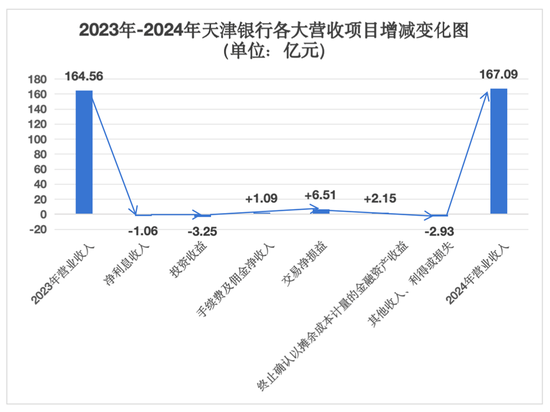

首先是在以傳統信貸業務利差為代表的淨利息收入上,去年天津銀行表現差強人意,僅錄得113.14億元的收益,相較於2023年114.2億規模微降了0.9%,同時所佔總營收的比重由69.4%降至67.71%。主要是受到淨息差持續收縮的影響,2024年末僅為1.47%,按年下滑18bp,但仍高於監管公布的城商行去年末1.38%淨息差平均水平。

銀行中收業務承壓的背景下,天津銀行卻表現得還不錯。全年實現手續費及佣金淨收入16.79億元,相較於2023年對應的15.7億元水平按年增長了6.9%,佔當期總營收的比重為10.05%,按年小幅提升了0.51個百分點。

再來看投資收益方面,去年該行錄得投資收益總額為26.01億元,按年下降11.1%,佔比總營收的15.57%,較上一年度同期的17.78%壓降了2.21個百分點,主要是由於天津銀行主動優化投資結構,壓降資產管理計劃、信託計劃等非標準化債權投資,相應投資收益減少所致。

不難發現,天津銀行去年取得的成績有喜有憂,而之所以最後該行營收能夠實現正增長,主要得益於交易淨損益、終止確認以攤餘成本計量的金孖展產收益所提供的助力。

財報數據顯示,2024年天津銀行實現交易淨損益10.12億元,按年增長180.6%;實現終止確認以攤餘成本計量的金孖展產收益2.46億元,按年暴漲700.6%。

值得注意的是,其他收入、利得或損失對天津銀行總營收的影響度很低,但在2024年卻出現了較大滑坡,該數值直接由去年盈利轉為虧損,為-1.45億元,較2023年同期的1.48億元大跌198%。主要原因在於天津銀行在2023年其他收入部分有一筆2.04億元政府補助,而到了2024年則降為僅有的360.6萬元,成為其他收入、利得或損失的主要下降推手。

最後來看利潤減項,其中,2024年天津銀行營業支出為49.42億元,較上一年增長1.53億元,主要是職工薪酬費用增加1.57億元所致。薪酬的上升也造成該行去年成本收入比率(扣除稅金及附加),由上年的27.68%上升為2024年的28.23%,上漲了0.55個百分點。

同期天津銀行計提了75.83億元減值損失,較上年同期減少1.87億元,按年降幅2.4%,主要是由於該行聚焦「強清收」和「精管理」,提速不良資產清收處置,導致資產減值損失按年減少。而與此形成反向對比的是該行去年的撥備覆蓋率並未減少,為169.21%,相較於2023年年末的167.86%上升了1.35個百分點。

受營業支出、減值損失「一增一減」影響下,2024年天津銀行最終稅前利潤按年增長了7.2%至42.03億元。而由於稅前利潤增加,2024年該行所得稅費用大漲,為3.74億元,較上年同期增加2.21億元,按年增幅144.1%,以致最後歸母淨利僅增長了1.1%。

因此,從上述分析來看,天津銀行在2024年雖取得了一定的經營成效,但有些財務指標與2023年對比,仍還有不少優化進步的空間。

資產規模連續兩年兩位增速,

個貸質量風險敞口暴露

正如我們開篇所提到的,去年天津銀行資產規模取得了兩位數增長,截至2024年末資產總額達9259.94億元,較上年末增長10.1%;負債總額8565.84億元,較上年末增長10.4%。其中,各項存、貸款餘額分別為5009.57億元、4407.79億元,分別較上年末增長11.2%、11.3%。各項貸款餘額排名天津市地方法人金融機構第一;單位存款總量排名天津市第一。

拉長周期來看,2019年-2023年,天津銀行資產增速逐年增長,期間增幅分別為1.53%、2.74%、4.67%、5.72%及10.5%。

也就是說,2023年和2024年是該行近些年來資產規模增長最快的時期,連續兩年增速直接突破了兩位數。這在整個銀行資產增長壓力越來越逼仄的環境下,天津銀行資產規模增速還能保持兩位數增長,可謂尤為不易。

不過,在資產質量方面,去年天津銀行改善並不明顯,截至2024年末,其不良貸款率為1.68%,較上年末增加了0.01個百分點;不良貸款餘額為76.1億元,較上年末增加了7.9億元。

橫向對比來看,天津銀行近三年資產質量好轉的跡象越來越明顯,不良率持續得到很好的壓降。歷年財報數據顯示,2021年末之時,其不良率還高達2.41%,隨後在2022年下降至1.81%,而2023年則又降至1.67%,但到了2024年則並沒有進一步優化,反而還有所小幅度上升。

根據國家金融監管總局發布的數據顯示,截至2024年四季度末,全國城商行的不良貸款率為1.76%。可見,雖然去年天津銀行不良貸款率無多大改善,但與行業均值水平來做對比,則還是具有一定競爭優勢,低於同業平均水平0.08個百分點。

拆分貸款結構來看,去年天津銀行不良率之所以壓降幅度不大,是與個人貸款質量風險加劇有關。

數據顯示,2024年天津銀行公司貸款不良餘額達48.51億元,較上年末增加了7.54億元,佔總不良貸款餘額的比重由60.1%增長至63.7%,但即便如此,該業務的不良貸款率卻有明顯的壓降,為1.45%,較年初壓降了0.04個百分點,反應出天津銀行在對公貸款上風險把控較強。

與之相反的是,去年該行個人貸款不良餘額和不良率卻是雙增,分別達27.59億元、2.84%,較年初分別增長了0.4億元、0.38個百分點。其中,個人經營類貸款和住房按揭貸款不良貸款率全都上升,僅有個人消費貸款是下降的,分別為1.83%、4.88%、1.55%,按年變動情況分別為-0.48pct、+1.22pct、+0.62pct。

除了顯性的不良貸款問題,天津銀行的潛在風險也在增長。截至2024年末,其關注貸款餘額為151.65億元,相較於上年同期的123.08億元大幅增長了23.2%,同時關注貸款率由同期的3.02%上漲了0.32個百分點至3.34%,意味着天津銀行的資產質量下行風險猶存。

總體來說,天津銀行所交2024年「考卷」,看似不少規模性指標實現了較為顯著性增長,背後實則凸顯了兩大挑戰:業績增長較為乏力,資產質量所面臨的真實風險隱患也有所加劇,這對天津銀行來說挑戰不可謂不大。

責任編輯:張文