在港股市場春潮湧動的2024年,券商板塊以"牛市旗手"的姿態再度成為市場焦點,市場熱度與投資者關注度持續攀升。

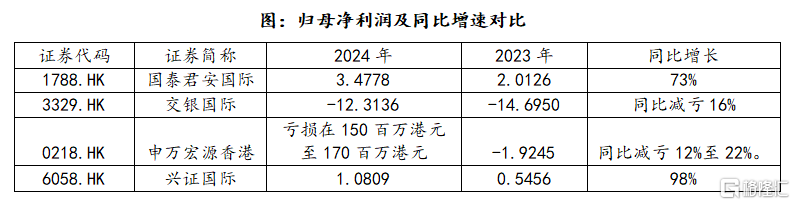

年報季的來臨為投資者提供了關鍵驗證窗口。已披露業績的港股國際化券商中,業績分化顯著:部分機構展現韌性,而部分券商出現負增長。其中,興證國際交出一份遠超同業水平的答卷。

一、年內溢利接近翻倍,遠超行業平均水平

興證國際2024年業績表現亮眼,多項核心財務指標實現跨越式增長。公司全年總收入達8.81億港元,較2023年的5.4億港元大幅增長62.16%;稅前溢利從7316萬港元躍升至1.34億港元,按年增長83.55%;年內溢利更是從5456萬港元翻倍至1.08億港元,按年增幅高達98.11%,展現出強勁的盈利能力。

這一業績表現同一賽道的競爭對手。根據公開數據,交銀國際和申萬宏源香港仍處於虧損狀態,儘管二者皆出現減虧的邊際改善,但改善幅度並不十分顯著。國泰君安國際與興證國際皆出現顯著的正增長,其中興證國際的增速大幅領先於國泰君安國際。

資料來源:Wind,格隆彙整理

放在整個申萬非銀金融(港股)板塊中,興證國際的表現亦相當不俗。該板塊已有185只個股公布業績。經計算,185只個股的2024年歸母淨利潤增速的算術平均數僅為8.19%,不到興證國際增速的十分之一;板塊歸母淨利潤按年增速的八分位點為59.54%,也就是不到60%的增速,就已能超過板塊80%的個股。由此可見,興證國際的彈性遠超出港股非銀金融板塊整體表現。

此外,截至2024年12月31日,集團的孖展總額為33億港元,其中銀行授信佔比78.77%,債券佔比19.42%,票據佔比1.81%。本集團獲得銀行授信額度近96億港元,已使用26億港元,銀行授信使用率為27%。集團的資產負債配置結構合理,流動性充裕。

董事會建議就截至2024年12月31日止年度派發末期股息每股0.01港元。公司恢復派發現金股息計劃,派息比例高達43%。

二、多元化協同推動集團穩健成長

興證國際交出了一份出色的成績單,這得益於公司財富管理轉型的顯著成效以及多元化業務的協同發力。

近年來,財富管理轉型已成為券商業務發展的大勢所趨。

興證國際在這一浪潮中率先佈局,憑藉自身資源稟賦,以客戶為中心,積極推進財富管理業務的轉型發展。2024年,集團持續從傳統的經紀交易佣金收入模式向產品、交易和服務等多元化收入模式轉型。同時,集團聚焦開發頭部機構客戶,提升客戶服務質量和體驗,進一步擴大客戶數量和資產規模。從具體數據來看,2024年興證國際新增上架產品51只,實現產品銷售近16億港元,按年增長約60%;證券交易量按年增長81%,客戶累計美股交易額按年增長298%,大幅跑贏市場;期貨交易量按年增長47%。

受轉型成效的驅動,集團的財富管理業務收入從2023年的1.41億港元增長到2024年的1.95億港元,按年增長38.01%;其中,經紀服務的佣金及手續費收入從2023年的1.11億港元增長到2024年的1.59億港元,按年增長43.07%。

在企業孖展方面,公司成功抓住資本市場回暖的關鍵窗口期,推動業務收入從2023年的4083萬港元增長到2024年的1.31億港元,按年增長219.84%。其中,債務證券的配售、包銷及分包銷佣金收入從2023年的2,969萬港元增長到2024年的1.13億港元,按年增長281.31%。集團債券承銷收入及承銷額排名實現雙提升,位列中資在港券商承銷額排行榜第9名,較上年提升1名。擔任全球協調人的債券承銷項目數量達到54筆,較去年按年增長100%,創歷史新高。

在金融產品及投資領域,相關業務收入從2023年的3.46億港元增長到2024年的5.43億港元,按年增長56.87%。在自有資金投資業務中,集團在嚴控信用風險、保持穩健風格的前提下,精準把握市場趨勢性機會。根據業績報告,集團的投資收益率跑贏彭博巴克萊中資美元債指數。

在充滿挑戰的市場環境中,興證國際憑藉多元化佈局實現了穩健發展。同時,集團通過強化科技賦能和內部管理,完善內控機制,推動業務高質量發展,為股東創造了理想的回報。

三、國際化佈局的深水區突破

在資本市場改革深化、市場環境回暖、跨境資金流動加速的背景下,興證國際積極抓住機遇,進一步完善差異化的國際化戰略框架。

1、推動港澳大灣區跨境金融發展

2024年,「跨境理財通」項目正式升級至2.0版本。興證國際在一衆券商中脫穎而出,成功獲得粵港澳大灣區「跨境理財通」業務試點資格,成為首批可向大灣區投資者提供跨境投資服務的14家券商之一。

在產品儲備方面,興證國際為"北向通"業務精心準備了超過8000只符合監管要求的投資產品,全面覆蓋R1至R4各個風險等級,產品類型包括股票、債券、貨幣基金及混合型產品等多元化選擇。2024年12月4日,"跨境理財通"試點業務正式啓動後,公司迅速通過金融科技賦能,上線了專門的"跨境理財通"功能專區,為投資者提供7×24小時在線服務,包括產品信息查詢、業務辦理指引及投資知識普及等全方位支持。

粵港澳大灣區經濟的持續繁榮為跨境理財業務提供了廣闊的發展空間。根據胡潤財富研究最新數據,廣東省以30萬戶千萬元人民幣淨資產家庭位居全國首位,其中可投資資產達到千萬元人民幣的高淨值家庭達16.9萬戶。這一龐大的高淨值人羣基礎,推動了大灣區跨境理財需求的快速增長。

相較於銀行版的「跨境理財通」,證券公司在財富管理方面有獨有的優勢。例如,興證國際的投研團隊研究能力突出,不僅能向客戶提供跨境理財通的產品,還能提供更全面、專業的資產配置建議,進一步滿足客戶的跨境投資需求,助力客戶財富的保值增值。作為首批獲得試點資格的券商,興證國際有望充分把握大灣區超萬億元的跨境資產配置需求,進一步推動公司國際化發展戰略的實施落地。

2、進一步推動大財富與大機構業務雙輪聯動

在業績會上,興證國際高管表示,公司將推動大財富管理業務與大機構業務協同發展,深化境內外集團協同,增強市場競爭力。在財富管理領域,公司將豐富全球交易品種,優化業務流程和客戶端系統,加強線下定製化服務,提升客戶體驗並激活存量客戶創收。同時,通過與本地中小券商、家族辦公室和金融互聯網平台合作,豐富金融產品線,利用跨境理財通拓展新增客戶。在資產管理方面,公司將緊跟市場趨勢,佈局被動和主動管理型產品,深化與銀行等機構的定製化合作,擴大資產管理規模。

在大機構業務中,投行業務將保持債權孖展優勢,參與優質項目發行,提升市場排名和創收能力,推進項目落地,並通過創新弱化經濟周期影響。股權投行業務將利用境內集團佈局,加強協同聯動,抓住企業來港上市熱潮,聚焦重點行業,把握改革機遇,夯實中小型孖展項目。

兩大業務板塊協同發展,形成互補優勢。例如,財富管理業務積累的高淨值客戶可成為機構業務的潛在投資者,機構業務的企業客戶也能帶來個人財富管理需求。投行項目可帶動零售端交易和財富管理需求,機構業務的研究能力也能提升財富管理團隊的專業性。機構業務的穩定收入為財富管理業務提供長期支撐,而財富管理的資金流入則增強機構業務的流動性。

同時,資本市場的周期性機遇將為興證國際注入新動能。券商的核心業務——經紀佣金、投行承銷、自營投資等——與市場活躍度高度相關,市場交易的回暖直接推動了券商業績的提升。

值得一提的是,券商股因其高貝塔屬性,常被視為牛市初期資金涌入的首選標的。

因此,2024年9月,A股市場觸底後,券商板塊率先迎來暴力反彈。但港股市場的券商板塊的行情傳導相對滯後。2025年以來,恒生指數漲幅已超17%,恒生科技指數更是飆升25%,南向資金持續湧入。

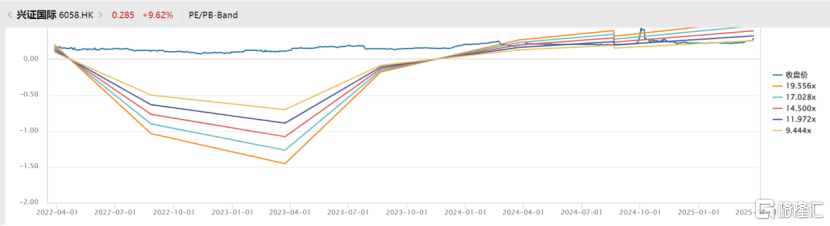

然而,港股券商板塊仍處於估值窪地。

與A股券商股率先進入「估值修復→盈利驅動」階段不同,港股券商板塊目前仍處於「價廉物美」的階段。

以興證國際為例,儘管其業績公布後股價有所上漲,但由於每股收益(EPS)的調整,估值反而有所下降,目前市盈率僅為12.35倍,市淨率(PB)更是低至0.27倍。隨着市場情緒的持續升溫以及全球資本的重新分配,港股券商板塊有望進入「盈利驅動→估值修復」的階段。

興證國際背靠集團母公司,具備跨境金融服務的先發優勢、強大的投研能力、穩健的風控與財務表現以及國際化發展戰略,構建了強大的核心競爭力。在市場整體向好的背景下,興證國際有望成為估值修復的排頭兵。