作者 | Kenio Fontes

編譯 | 華爾街大事件

Cloudflare ( NYSE: NET ) 提供安全解決方案。該公司最初是一家 B2C 公司,過去十年間已轉型為一家 B2B 公司。

我的意思是,很難相信我們已經存在了 10 年甚至更久。商業模式也在不斷發展。我們一開始採用免費增值模式,即按使用量付費,人們只需給我們一張信用卡,我們每月收取固定金額,然後開始進軍企業業務。我記得我加入時,企業業務還不到收入的 10%。現在它已經佔收入的 90% 以上。

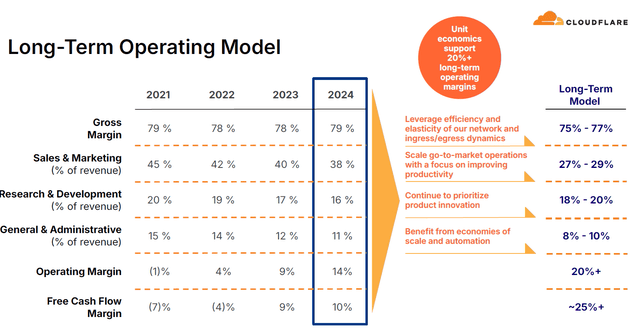

以下來自 2025 年第四季度投資者圖表簡單解釋了該商業模式:

該公司的祕訣在於邊緣運營和巧妙的時間安排,這使其能夠以幾乎為零的資本支出需求實現約 80% 的毛利率運營。

...我們今天在這個領域花費 1 美元資本支出,實際上可以實現 7 倍於各種超大規模企業的工作量。同樣,這意味着我們可以將其作為利潤,也可以將其轉嫁給我們的客戶。因此,在某種程度上,Cloudflare 一直是一個巨型調度器。我們非常擅長以非常非常低的成本移動數據

同樣有趣的是,我們自己發明了很多這樣的 IP 和技術,如何將 GPU(它從未打算成為多租戶的東西)變成多租戶。我們認為,至少在短期到中期內,這將為我們帶來護城河,因為要實現這一點需要大量艱苦的工程工作。我們只是沒有看到任何其他公司像我們今天一樣專注於同樣的事情。

Cloudflare 的主張不僅為客戶提供了令人信服的案例,而且還提供了競爭優勢。為了利用業務的粘性,Cloudflare 提出了他們稱之為「資金池」的商業概念。

這個想法是利用 Cloudflare 的衆多產品之一獲得立足之地。一旦客戶流量開始流動,根據分析/洞察,向客戶推銷增量產品。現在,為了讓客戶的生活更輕鬆,Cloudflare 讓他們簽署一份價值一美元的承諾,然後他們可以在 Cloudflare 的產品組合中消費。目前尚不清楚 Cloudflare 是否要求客戶預先支付全部資金(在這種情況下,他們將成為遞延收入的一部分)或僅獲得承諾以賺取合同價值作為收入。

他們說,我們已經接受了 Cloudflare 對網絡架構的願景。我們不知道部署該架構究竟有什麼意義。但隨着時間的推移,我們發現我們網絡中很大一部分都依賴於 Cloudflare 產品。因此,我們願意投入一筆資金,然後根據我們自己的部署情況提取這筆資金,以實現這一目標。

因此,我認為,建立在統一架構上的廣泛平台和真正的平台使我們能夠進行這些大型資金池交易。

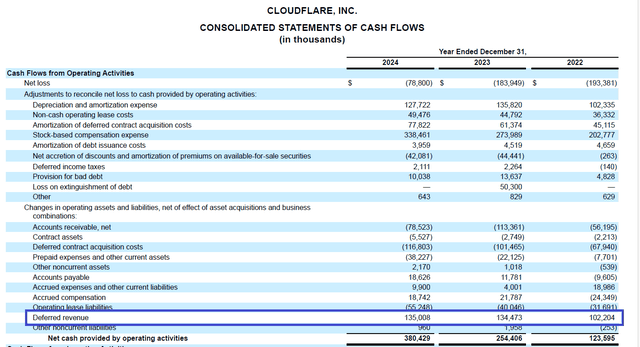

截至 2023 年 12 月 31 日,分配給剩餘履約義務的交易價格總額為 12.446 億美元。截至 2023 年 12 月 31 日,公司預計將在未來 12 個月內將其剩餘履約義務的 73% 確認為收入,其餘部分隨後確認。

截至 2024 年 12 月 31 日,分配給剩餘履約義務的交易價格總額為 16.865 億美元。截至 2024 年 12 月 31 日,公司預計將在未來 12 個月內將其剩餘履約義務的 70% 確認為收入,其餘部分隨後確認。

從遞延收入的持續增長和 RPO 帶來的收入可見性不斷提高來看,很明顯 Cloudflare 的資金池策略引起了客戶的共鳴。

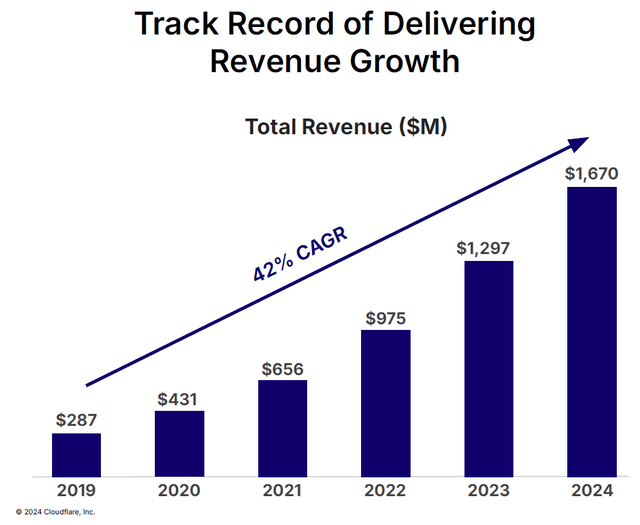

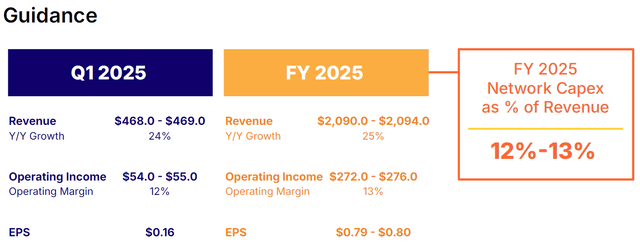

按照管理層對 2025 財年收入的指導上限 21 億美元(這也符合市場普遍預期),我們實現了 25% 的增長。現在,這顯然低於 2019 年至 2024 年期間收入 42% 的複合年增長率。

如果該公司在 2025 財年之後的未來兩年內繼續以 24% 的複合年增長率增長,那麼收入仍只會從目前的 17 億美元翻一番至 34-35 億美元。

Workers AI 為 Cloudflare 開啓的對話數量以及對資金池戰略的持續執行,可能會使 24% 看起來也很低。因此,到 2027 年底,Cloudflare 的收入很可能達到 40 億美元。

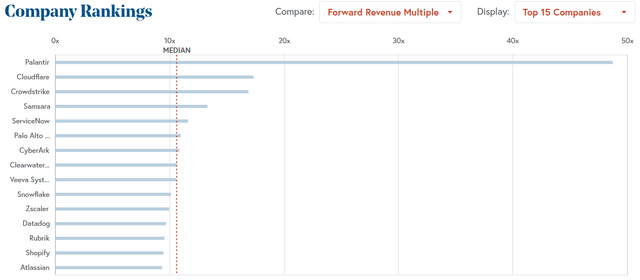

Cloudflare 的收入為 40 億美元,其交易價格是 2027 財年收入的 10 倍以上!相比之下,BVP 雲指數中的公司以 1 年遠期收入為基礎的交易價格中位數約為 10 倍。

在得出結論之前,讓我們也考慮一下長期模型——25% FCF。有理由預計 2027 年應該是實現這一運營模式並可能向上修正的一年。作為參考,Cloudflare 的長期模型是:

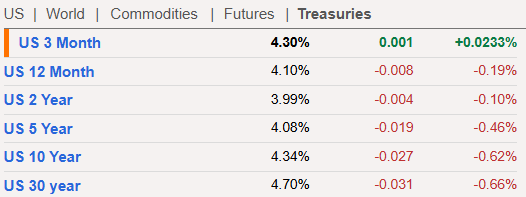

即使自由現金流為 10 億美元(40 億美元的 25%),該公司的自由現金流收益率也僅為 2%(美國國債提供的收益率要高得多,而且風險要低得多)。

風險

- 併購:Cloudflare 的規模適合併購。如果 Wiz 能夠以 320 億美元的價格被收購,且營收為 7 億美元,那麼 Cloudflare 的規模將更大,並有可能獲得比目前更高的估值。

- 執行:Cloudflare 的大部分收入增長都依賴於其「資金池」策略,即他們(自願)束縛客戶,如果公司在產品或銷售上出現失誤,那麼這裏估計的收入數字看起來將是一個很高的要求。

- 關稅情況:關稅的不確定性及其經濟影響可能會導致市場份額損失,而外國本地企業則會佔據上風,從而抑制增長。

Cloudflare 是一家優秀的企業,擁有強大的團隊支持,但估值過高。雖然我們繼續在場外為該公司加油,但我們可以部署現金機會,從估值的角度來看,這些機會更具吸引力。

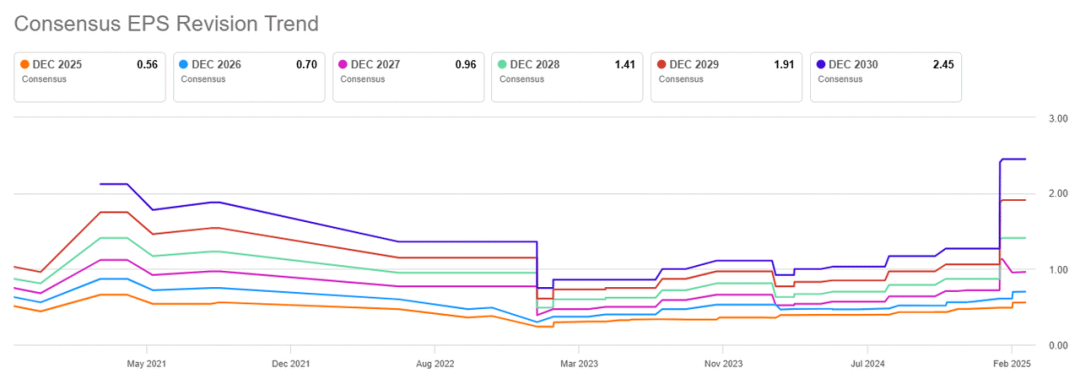

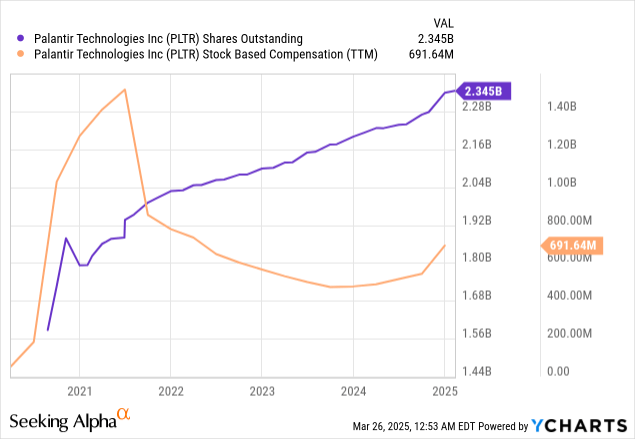

在提出假設之前,值得一提的是,即使是市場共識最終也會對 Palantir 的前景產生很大波動。這是很自然的,因為它是一家相對較新的 IPO,擁有新的商業模式,並且仍然受到各種因素的影響,包括長期人工智能趨勢、服務中的新工具以及股東稀釋。

因此,Palantir 的 EPS 修訂如下:

自 2023 年 1 月以來,市場對 Palantir 2030 年每股收益的預期從 0.39 美元上漲至 0.96 美元,變化率接近 150%。調整是正常的,但僅供比較,在同一時期,微軟公司 ( MSFT ) 2030 年每股收益預期從 15.88 美元上漲至 17.66 美元,變化率 11%。當然,微軟的整合程度更高,華爾街等機構對此進行了很好的報道,但這已經說明了本文的觀點,即儘管調整是正常的,但短時間內 150% 的調整表明了市場預期的波動性以及他們對未來幾年的預期有多大。

這些高期望大多是合理的。企業人工智能不僅會增長,而且已經在增長,並被大公司大規模採用(這也解釋了 Palantir 過去幾個季度客戶和收入的增長)。Grand View Research 等研究估計,從 2025 年到 2030 年,這個市場的複合年增長率為38%。在 5 年內保持近 40% 的複合年增長率似乎很瘋狂,但最終,它會優化公司的財務狀況,而這正是他們將要追求的。

此外,預期還表明 Palantir 的利潤率將上升,每股收益略高於收入。這也很有道理,因為隨着公司繼續擴大規模並優化開支,稀釋研發甚至 SBC 等開支,利潤率應該會繼續上升。

即使存在一些風險,例如股東稀釋、與大型科技公司的競爭等,Palantir 的論點對於長期投資者來說仍然非常有吸引力。

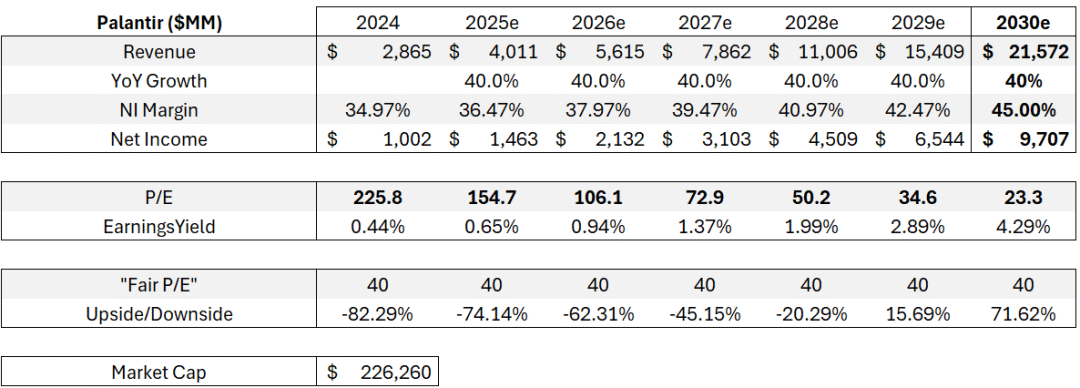

分析師曾做了一個快速估值,表明如果 Palantir 的商業客戶增加四倍,政府客戶增加一倍,同時大幅提高其收入/客戶(這是其增加更多價值的趨勢),那麼到 2030 年左右的某一年,其收入可能會達到 200 億美元,如果淨利潤率為 45%,則市盈率為 23.5 倍。

將這些假設轉化為未來幾年的表格。我們來考慮一下樂觀的假設,比如所有年份的收入增長率為 40%,淨收入率不斷變化幾個百分點。

這可能會帶來接近運營指標所預測的結果:215 億美元的收入和 97 億美元的淨收入。擴張幅度很大,對吧?

問題是,當 Palantir 的收入超過 100 億美元時,它的合理市盈率應該是多少?也許是 40 倍,因為現在它已經更加成熟,已經佔據了很大一部分增長,儘管仍有增長空間。

40 倍的合理市盈率將導致 2028 年下跌 20%。考慮到這些重大且持續的進步,40 倍的合理市盈率意味着只有在 2029 年後纔有可能出現上漲。

這表明,不僅安全邊際很小(因為我們必須考慮到這種增長將是巨大而穩定的),而且在某些情況下,Palantir甚至可能進一步縮水,特別是在市場震盪和對某些問題感到擔憂的情況下。

舉個例子,如果收入增長率為 30%(仍然非常有趣),那麼 2028 年的下降幅度可能達到 -40%。

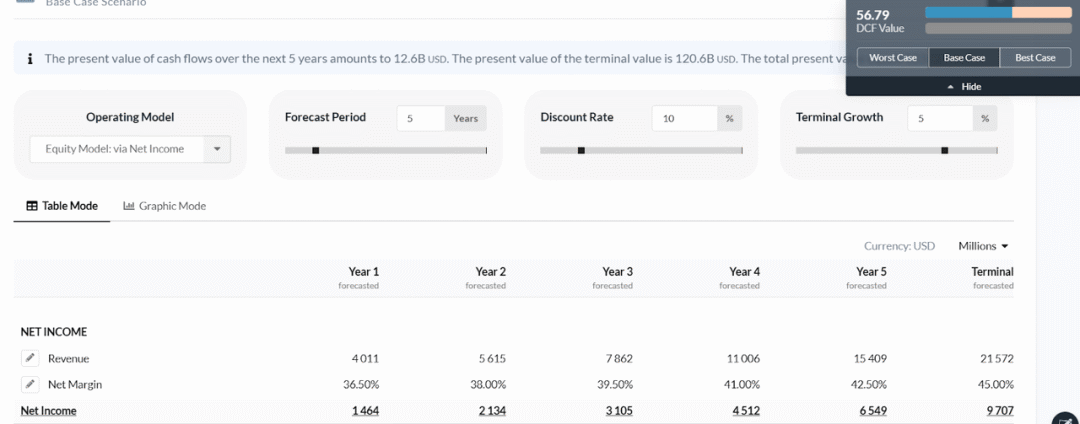

將上表中的淨收入折扣10%,並考慮 5% 的終端增長率(這被認為相當高),我們仍然會得到Palantir每股 57 美元的內在價值,這證實了 40% 的潛在下行空間。

如果我們進行更樂觀的計算,如果價格回調到允許大幅上漲的水平,未來我可能會成為 Palantir 的股東,主要原因是它的商業模式很有趣,公司非常好,它在一個充滿潛力的市場中展現了遠見。