過去一年,全球醫療人工智能行業迎來歷史性拐點。在生成式AI與大模型技術的推動下,醫療行業加速邁入「深度思考」時代。

應用端的爆發印證了這一趨勢。《未來醫生白皮書(2024)》指出,中國臨牀醫護人員在AI技術採納上領先全球,超過三分之一的人員已在日常工作中應用AI工具,遠超全球26%的平均水平。

同樣,資本市場的躁動折射出產業質變,AI醫療企業憑藉技術壁壘與商業化潛力成為資本追逐焦點。富途數據顯示,今年開年以來,恒生醫療保健指數以近30%的階段漲幅跑在市場前列。這輪估值重構背後不僅是流動性改善的估值修復,更是全球資本對醫藥產業長期邏輯的重新定價。

近日,乘着這股東風登陸港股的訊飛醫療,作為「醫療大模型第一股」,其用首份年報充分展現出其在AI與醫療融合深水區的突破,折射出行業從單點突破向生態重構躍遷的趨勢。

財報發布次日,訊飛醫療股價持續攀升,一度漲近30%。市場用真金白銀投票的背後,體現的是對公司跑通AI醫療戰略的認可。

(資料來源:富途)

當資本市場給予先行者更高寬容度時,真正能穿越周期的企業,必是那些在技術深度、場景厚度與商業寬度上建立三重護城河的破局者。

而訊飛醫療的這份年報,恰為觀察這場產業升級提供了一大絕佳切片。

從G端穩增到BC端爆發,AI醫療商業化全面提速

財務指標揭示出訊飛醫療AI醫療戰略的實質性突破。過去一年,公司收入結構持續優化,G端(政務)穩健增長、B端(醫院)和C端(患者)增速強勁,充分驗證了技術落地商業化的可行性。

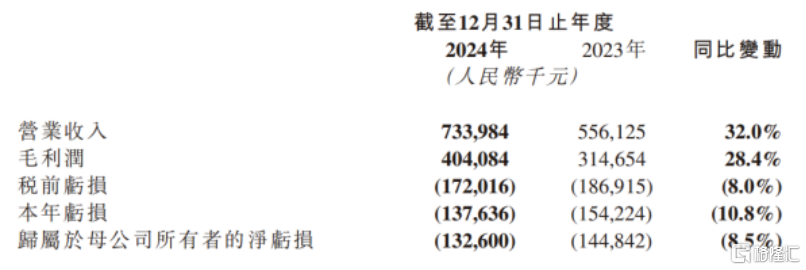

財報顯示,2024年公司實現營收7.34億元,按年增長32%;毛利4.04億元,按年增長28.4%,毛利率穩定在55.1%。儘管仍處於戰略性投入期,但其年內淨虧損按年收窄10.8%。

(資料來源:財報)

業務結構上,G端收入企穩,按年增長10%至3.91億元;B端和C端業務收入佔比為47%,按年增長26%,成為增長主力,收入來源更加均衡。

這種三端並進的增長圖譜,揭示出AI醫療產業獨特的演進邏輯,既延續政策驅動的基層醫療信息化紅利,又通過技術穿透力打開醫院精細化管理和患者健康管理的增量空間。

(資料來源:財報)

其中,B端醫院服務成為年報最大亮點,收入按年激增103.4%至1.32億元的背後,是醫療大模型技術與醫院場景的深度融合。

廣泛的市場覆蓋充分證明了訊飛醫療AI醫療產品的技術領先性、市場競爭力以及公司營銷體系的效率。截至2024年12月31日,通過覆蓋30多個省份670多個區縣,以及500多家等級醫院(包含40多家百強醫院及7家十強醫院),公司的智慧醫院解決方案已形成示範效應。例如,與四川大學華西醫院合作的患者服務綜合解決方案上線後,累計服務已超1300萬人次。

這些案例不僅驗證了訊飛醫療的技術穿透力,更通過頭部醫院到基層機構的聯動模式,構建起超過7萬家醫療機構的服務網絡。

而C端的增長則揭示了AI醫療的普惠潛能。訊飛醫療通過構建覆蓋診後管理、個人健康服務、影像雲平台及智能硬件的完整產品矩陣,年內實現收入2.11億元,按年增長56.6%。

例如,截至2024年12月31日,訊飛智能助聽器以累計14萬台的銷量穩居京東、天貓品牌前三,並且在618、雙十一等節點持續領跑銷量排行榜。年內,公司更是通過推出「星系列」及高端「皓月/盈月系列」產品,實現多模態字幕助聽技術突破,成功切入家庭健康剛需場景。

與之形成生態協同的訊飛曉醫APP,升級後憑藉「個人數字健康空間」功能整合電子病歷、檢查報告等數據,覆蓋了1600種常見疾病、2800種藥品和6000項檢查項目。年內APP下載量突破2000萬次,用戶好評率達98%。

而診後管理系統在華西醫院、天壇醫院等多家頭部醫院落地,其中在華西醫院累計實現120萬人次服務規模,出院患者隨診覆蓋率達100%,形成從硬件入口到服務延伸的完整閉環。

可以說,當B端場景的深度滲透與C端流量的協同效應形成閉環,訊飛醫療的AI醫療戰略已突破傳統G端單極驅動的範式,推動技術應用從線性延伸向多維度生態級重構演進。

核心技術迭代突破構築增長底座,訊飛醫療的價值進化論

當然,支撐這份增長勢能的,是訊飛醫療始終如一的高強度研發投入。

財報顯示,2024年公司研發總投入達2.97億元,佔總收入40%,其中大模型核心技術投入按年增長13.2%。

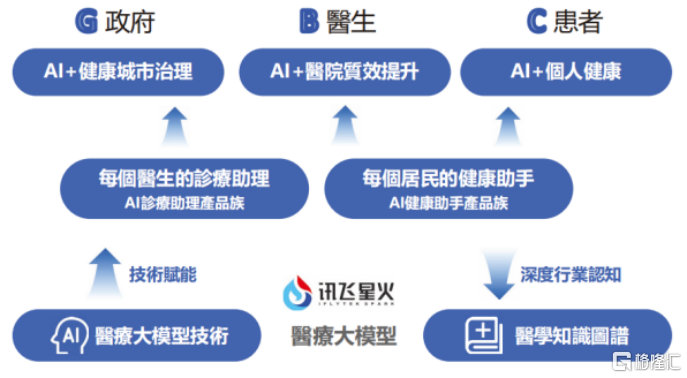

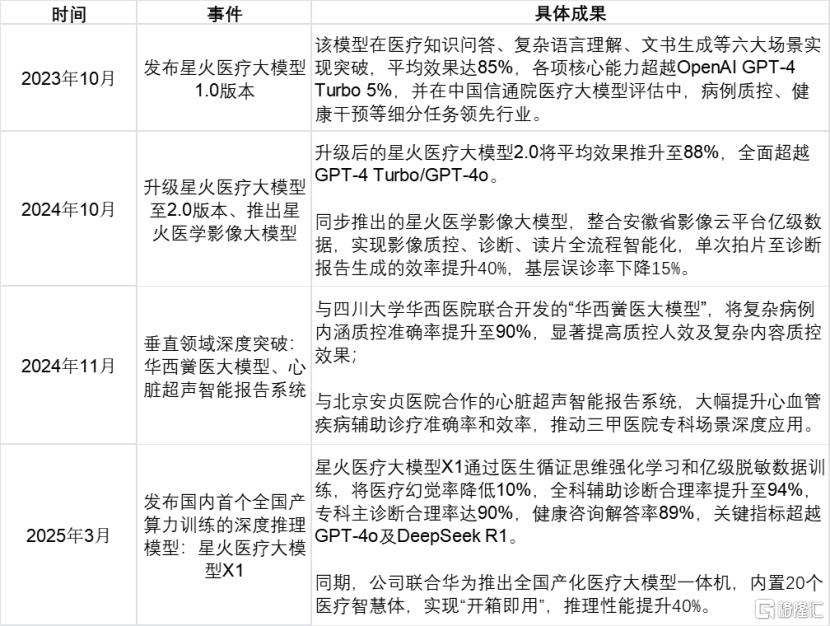

按時間線來看,訊飛醫療的技術迭代路徑始終圍繞醫療剛需,作為國內唯一一家參與制定「醫療大模型的技術評估體系和標準規範」的企業,其完成從基礎模型到垂直專科、從純軟件到軟硬一體、從單點突破到標準引領的進階。通過場景驅動研發的策略,使得技術突破直接轉化為商業落地能力,為公司AI醫療領軍者的長期價值提供硬核支撐。

(資料來源:財報)

着眼於未來,訊飛醫療的「頂天立地」戰略正顯現出清晰的增長脈絡,技術攻堅與場景深耕的齒輪咬合愈發緊密。

一方面,技術端的「頂天」以醫療大模型為支點,持續突破多模態感知、因果推理等底層技術能力,推動AI從輔助決策向主動診療演進,有望通過認知能力的持續突破重新定義人機協作的邊界。

另一方面,場景端的「立地」通過GBC三端聯動的生態閉環,不斷積累與激活跨場景數據資產,將AI深度融入診療流程優化、醫療資源再分配等價值內核。

在筆者看來,這種向上突破技術天花板、向下紮根場景深水區的攻守兼備策略,使得訊飛醫療在醫療AI產業升級中佔據先發身位。隨着技術創新與生態勢能形成共振,其撬動的遠不止企業自身的業績增長,更可能是整個醫療產業智能化轉型的加速度。

政策定調遇上需求爆發,大勢所趨下的的估值上行通道

站在行業周期視角審視,在政策支持與需求增長的雙重驅動中,訊飛醫療的價值增長邏輯也更加清晰和明確。

近年來,我國高度重視AI在醫療行業的應用,並持續出台多項政策,支持AI在醫療診療、健康管理、醫保監管等多個領域的落地應用。

例如,去年《衛生健康行業人工智能應用場景參考指引》發布,聚焦「AI+醫療服務管理」、「AI+基層公衛服務」、「AI+健康產業發展」、「AI+醫學教學科研」四大核心應用領域,並細化84個具體AI醫療應用場景;今年兩會期間,代表們重點討論「用AI解決醫療資源分佈不均」等議題,均與訊飛醫療的戰略佈局高度契合。

這種政策導向與企業路徑的深度咬合,使得訊飛醫療在參與行業標準制定、搶佔場景先發優勢時獲得雙重助力。

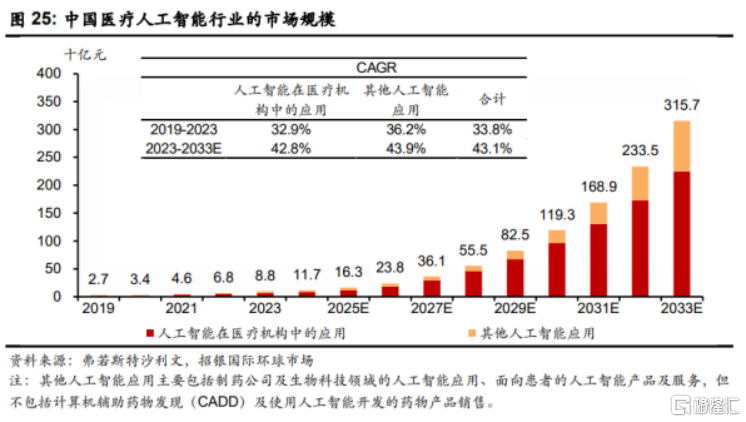

市場空間的快速擴張同樣不容忽視。弗若斯特沙利文數據顯示,中國醫療AI市場規模預計將從2023年的88億元快速增長至2033年的3157億元,年複合增長率高達43.1%。

這種爆發式增長背後,既有老齡化帶來的慢性病管理需求激增,也有醫院數字化轉型的迫切要求。其中,訊飛醫療在電子病歷質控、診後患者管理等核心場景的成熟解決方案,正成為打開市場增量的一把關鍵鑰匙。

(數據來源:弗若斯特沙利文,招銀國際)

資本市場的態度轉變進一步印證了這一趨勢。今年3月訊飛醫療納入港股通,意味着更多內地投資者可以便捷地參與分享公司成長。

首先,進入港股通,公司能夠接觸到更多元的孖展渠道,有效降低孖展成本並拓寬孖展規模。其次,內地與香港投資者的共同參與也將提升公司穩定性,這些資金既能支持技術研發和業務擴張,又能幫助公司優化資產負債管理,讓財務根基更加穩健。

由此來看,訊飛醫療的下一程增長,已然具備看得見的確定性。