現如今,醫療產業正站在變革的十字路口。

在政策引導與「AI+」技術融合賦能的雙重驅動下,行業雖維持着整體向好的發展基調,但底層生態的深層重構已悄然展開。

不可否認的是,整個醫療行業生態仍然面臨很多不確定性,例如醫保支付端壓力形成的倒逼機制、以及集採政策價格調整帶來的連鎖反應,都正在向產業鏈縱深傳導,行業每個環節都在迎來結構性變革。

在這一大環境下,隨着人口老齡化趨勢愈發嚴重,支付方、服務方與供給方形成的三角平衡正在尋找新的支點。而那些能夠打破傳統路徑依賴,在支付效率、成本控制和創新轉化之間找到新平衡點的企業,或將率先穿越周期走出來。

近日,中國最大的慢病數字化管理解決方案提供商智雲健康發布2024年財報,實現收入34.9億元,毛利率保持穩健,達24.7%。更重要的是,公司做了戰略2.0落地,折射出其主動戰略轉型下的積極邊際變化。

過去一年,智雲健康秉持「醫院為先」戰略的同時,深度融合AI技術與供應鏈管理創新,提出聚焦「AI SaaS+P2M」這種高價值和高壁壘兼具的戰略架構,本質上是針對行業痛點構建的價值再造體系。

主動破局:從業務瘦身到高價值生態構建

簡單來說,智雲健康做了兩大動作,旨在實現更佳的資源配置及正向經營現金流量:

一方面,公司宣佈主動收縮戰略相關性較弱、盈利能力較低的醫療用品及耗材銷售相關的增值業務,處置旗下若干家子公司。

從外部環境來看,當下的集採大環境給相關企業帶來不可忽視的利潤壓力。從內部情況分析,這幾家子公司在過去幾年間佔用了約2億的現金流。顯然,處置這些業務後,公司的現金流和盈利能力均有望得到改善。

另一方面,公司將戰略縱深錨定在AI賦能的P2M(從患者到工業)高價值賽道。如果說業務瘦身是存量資產的優化,那麼戰略聚焦則是增量價值的培育。

首先需要清楚,公司P2M解決方案的根基,在於其自主研發的醫院SaaS系統(智雲醫匯SaaS)和藥店SaaS系統(智雲問診SaaS),以及先進的互聯網醫院平台,能夠為用戶提供從院內到院外的全方位解決方案,大幅提高醫療生態效率。

現如今,依託覆蓋2700餘家醫院的智雲醫匯SaaS、超過24萬家藥店的智雲問診SaaS,以及年處方量超10億張的互聯網醫院平台,智雲健康構建的「院內+院外」數字基建已形成價值沉澱。

正是基於這一底層能力,智雲健康升級P2M策略,將P2M解決方案列為新的子業務線,通過自營產品開發與藥企戰略合作,打通了從患者需求洞察到藥品研發生產的價值閉環。

財報顯示,隨着自營產品依舒佳林®收入的穩步增長以及和唐淨®達格列淨片的推出,截至2024年12月31日,公司P2M解決方案已實現總收入3.2億元並已實現淨利潤,驗證了該模式在提升盈利能力方面的現實可行性。

為了進一步擴大P2M管線,去年6月,公司還與Clinect Pty Ltd(作為許可人)簽訂了注射用伊洛前列素溶液的獨家授權許可。該藥品的主要適應症是肺動脈高壓,也是這幾年國際大藥廠爭相進入的領域。此前,默沙東斥資115億美元收購於2024年3月上市的肺動脈高壓新藥WINREVAIR®預計年銷售50億+美元,強生的前列環素IP受體激動劑UPTRAVI®2023年銷售16億美元。肺動脈高壓在中國隨着2021年治療指南的發布,該疾病在中國的知曉率、診斷率和治療率預期持續上升,預計未來5年保持高速增長。該藥品是原研23年來的唯一一款仿藥,仿製難度極高,且目前在中國市場上尚未有包含該產品相同成分的注射劑產品,市場空白為智雲健康帶來了先發優勢。

從市場潛力來看,若按預期市場價格、患者人數及估計的目標患者羣體推算,注射用伊洛前列素溶液在國內上市後的收入規模有望比肩甚至超越中國市場可比產品,為公司創造新的利潤增長點。

財報指出,短期,公司將着重於P2M戰略,通過銷售自營產品實現穩健現金流,中期依託醫療數據資產構建商業化變現模型,長期則着眼於連接醫療生態各方主體(包括醫院、藥店、製藥公司、患者和支付者)形成個人慢病管理閉環。

可見,智雲健康的戰略轉型並非簡單的業務線切換,「減法」與「加法」的同步推進,折射出公司在行業變革背景下優化資源配置的戰略清醒。

AI浪潮下的價值錨點,估值重估通道正被打開

回到資本市場視角,技術浪潮與資本熱情正在重新界定醫療行業的價值座標。

尤其是港股市場,自1月13日行情啓動以來,恒生醫療保健指數至今漲幅超30%,一躍成為全球資本市場中炙手可熱的賽道之一。這背後很關鍵的一點,是人們對AI大模型重構診療流程的顛覆性想象。

然而在這場資本盛宴中,智雲健康的價值座標仍顯錯位。

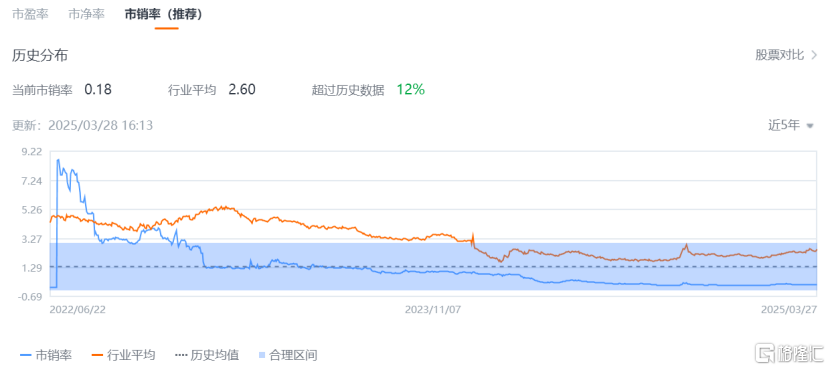

作為中國最大的慢病數字化管理解決方案提供商,智雲健康的估值仍處於歷史低位區間,據富途數據顯示,公司當前市銷率在0.18倍,遠低於行業平均的2.60倍。

在筆者看來,智雲健康「AI SaaS+P2M」的戰略聚焦,正為其開拓全新的估值空間。

隨着醫院SaaS和藥店SaaS基礎設施持續強化,在AI驅動的P2M戰略推動下,公司自營產品管線商業化進程不斷推進,其價值增長潛力有望持續釋放。

智雲健康的價值迴歸或許只是時間問題。