來源:一淩策略研究

文:民生策略團隊

聯繫人:牟一凌/梅鍇/季宏坤

報告導讀

當前市場的關注點已然從科技敘事走向經濟本身。隨着當前任期的特朗普put逐步明晰,美國經濟不出現明顯問題+漸進式關稅可能是海外的基準情形:一方面,製造業迴流預期下,美國企業提高合意庫存水平可能將帶來資源品與資本品的新需求;另一方面,我國出口可能依然保持韌性,貿易格局的重構也將帶來新的機遇,而國內政策的盈利托底效果也在慢慢顯現。全球正在重回金融與科技國向下、製造國向上的中長期趨勢中。

摘要

一、全球資本市場核心議題轉變的再確認。

本周(20250324-20250328)A股、港股、美股均在科技板塊的帶動下呈現不同程度的下跌,AI數據中心的重複建設擔憂、以及4月2日美國對等關稅政策等臨近是重要催化,但無論A股、港股、還是美股中表現依然相對較好的資產均集中在與基本面更為相關的資產。我們認為,這種變化再度確認了2025年1月下旬以來科技股引領的「東升西落」敘事的階段退潮,以及當前全球議題已然從科技敘事走向經濟。參考2000年科網泡沫的經驗,美國對信息技術投資的主導驅動科技行情的持續向上,而一旦美國信息技術投資增速轉負且佔比回落,即使部分非美國家增加了相關領域的投資,但全球科技股仍跑輸了各自國家的寬基指數。此外,對於A股而言,市場交易熱度高的時候,往往小盤、成長更為佔優,這種現象在2023年9月以來尤為明顯,結合我們此前的討論:這種關係大概率來源於個人投資者的崛起,而本周市場熱度的快速回落實際上也來自於個人投資者交易熱度的下降,考慮到個人往往以賺錢效應/催化作為主要驅動因素,未來如果市場缺乏更具吸引力的催化劑,大盤/價值風格可能依然保持佔優。

二、海外:重新對焦。

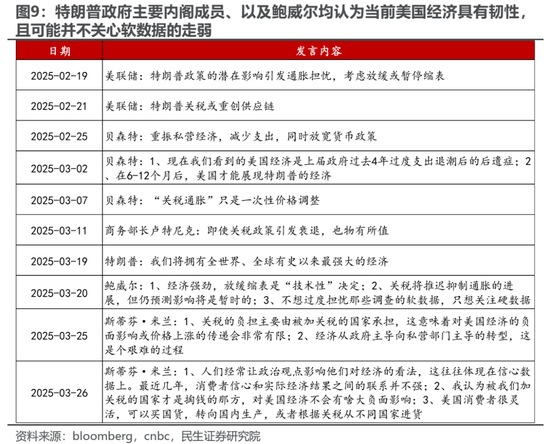

本屆特朗普政府的經濟思路正在逐步明晰:推動經濟驅動力從政府主導向私營部門主導切換,過程可以忍受經濟與股市的陣痛,並認為包括消費者信心指數在內的軟數據走弱與經濟本身的關聯不大且均認為當前美國經濟依然保持韌性。這意味着包括GDP、就業等在內的硬數據的走弱可能纔是本屆特朗普政府的「底線」,這或許也是當前任期的特朗普put所在。這種理解的另一面是,如果美國經濟並未呈現大幅走弱的情況,關稅等政策可能依然將持續推進。基於此,我們認為,未來的場景大概率存在兩種組合,一是美國經濟未大幅走弱+特朗普各項政策繼續推進特別是關稅政策:風險資產承壓,美國企業有提高資源品與資本品合意庫存水平的訴求,而當前補庫空間可能依然較為充足;二是美國經濟明顯走弱+政策階段緩和矛盾:風險資產面臨的衝擊階段緩和,但可能也面臨需求實際走弱的考驗。從市場來看,本周市場對於關稅政策經歷了從定價不足到重新對焦的過程,這意味着4月2日對等關稅落地前後市場波動率反而可能升至階段高位。考慮到當前美國經濟可能依然處於上述第一種情形,這意味着風險資產可能階段面臨衝擊,但商品可能好於股票。

三、國內:關注政策的擴散與貿易格局重構的機遇。

最新披露的工業企業數據顯示企業盈利仍處於弱改善的趨勢中,政策支持的領域表現突出,這意味着政策託底依然是當前企業盈利改善的主要來源,未來政策的擴散效應值得期待。另一方面,隨着對等關稅臨近,市場在計價關稅衝擊的同時也增加了對於更多逆周期政策的期待。然而,結合特朗普政府主要官員/顧問的觀點來看,漸進式關稅可能是這屆特朗普政策的基準方案,特別是考慮到關稅政策的推進可能需要以美國經濟不出現明顯問題作為前提。這意味着這一任期關稅政策的實施可能會給予我們較多的反應空間,實際上,自2024年11月以來,我國持續發布了穩外貿政策以應對不確定性。綜合來看,我們認為,我國出口端的受到影響可能並沒有市場想象的大。結合當前市場狀態,以滬深300為代表的大盤風格可能相對佔優。從更長遠的視角看,未來兩方面變化值得關注,一是關稅政策對於美國自身的影響,如果強美元(貝森特觀點)、或替代效應(米蘭觀點)效果不及預期,可能反過來通過影響支持率而掣肘政策本身;二是貿易格局的重構同樣會帶來中國新的機遇:對新興市場投資創造新的需求、重獲歐洲份額等。

四、擁抱製造國向上的中長期趨勢。

當前市場的關注點已然從2025年1月下旬以來的科技敘事走向經濟本身。隨着新一屆特朗普政府的特朗普put逐步明晰,海外的潛在場景也逐步浮現:一方面,在美國製造業迴流的預期下,企業提高合意庫存水平可能將帶來資源品與資本品的新需求;另一方面,我國的出口端可能依然保持韌性,貿易格局的重構也將帶來新的機遇,而國內政策的盈利托底效果也在慢慢顯現。全球正在重回金融與科技國向下、製造國向上的中長期趨勢中,商品表現可能好於股票。我們推薦:第一,率先受益於國內投資活動恢復、全球製造業活動恢復、以及提高合意庫存訴求下的上游資源品(銅、鋁、黃金以及部分小金屬鈷,銻,鍺等)、以及資本品(工程機械、鋼鐵、自動化設備等)等。第二,過去抑制因素逐步緩解、政策支持力度加強且更為關注長效機制改革的消費板塊(食品、乳製品、啤酒、彩妝、成衣製造、旅遊等);第三,金融板塊低估值資產(銀行、保險)。

風險提示:國內經濟恢復不及預期;特朗普關稅政策超預期;測算誤差。

報告正文

1 全球資本市場核心議題轉變的再確認

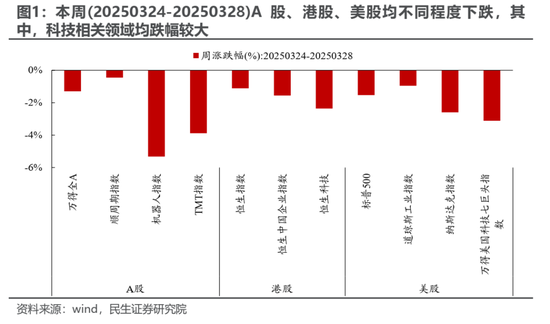

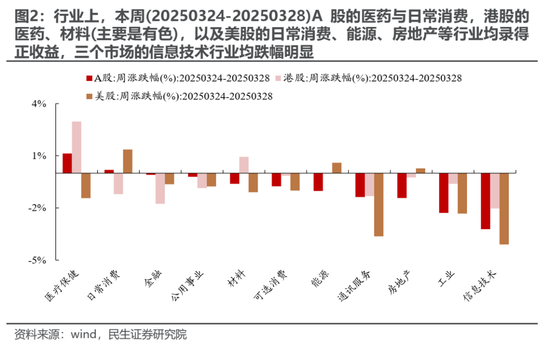

本周(20250324-20250328)A股、港股、美股均在科技板塊的帶動下呈現不同程度的下跌,其背後的重要催化在於阿里巴巴董事長蔡崇信認為美國數據中心存在重複建設、微軟放棄新數據中心以及4月2日美國對等關稅政策臨近等。其中,A股、港股整體延續了上周(20250317-20250321)的表現,而美股則在經歷悲觀預期的短期修正之後重回下跌趨勢,但無論A股、港股、還是美股中表現依然相對較好的資產均集中在與基本面更為相關的資產。我們在點評《獨立行情中的不確定性》中提到的A股與美股之間處於相對極端位置的負相關性在本周開始明顯均值迴歸,我們認為,這種變化再度確認了2025年1月下旬以來科技股引領的「東升西落」敘事的階段退潮,而與經濟更為相關的領域開始「共振」。

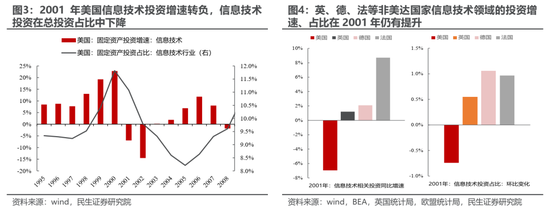

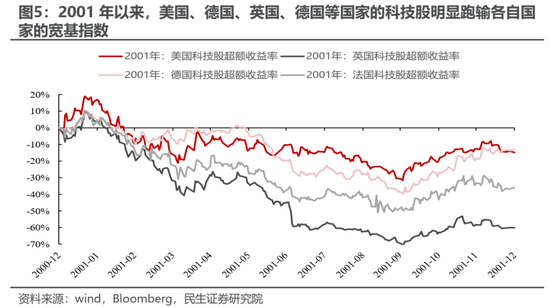

實際上,正如我們在上周周報《轉換仍在繼續》中所討論的,當前全球議題已然從科技敘事走向經濟,而無論是AI數據中心重複建設擔憂、亦或者是投資的退潮,正是這種轉變的再度確認,這在歷史上均有跡可循:參考2000年科網泡沫的經驗,美國對信息技術投資的主導驅動科技行情的持續向上,而一旦美國信息技術投資增速轉負且佔比回落,即使部分非美國家增加了相關領域的投資,但全球科技股仍跑輸了各自國家的寬基指數。

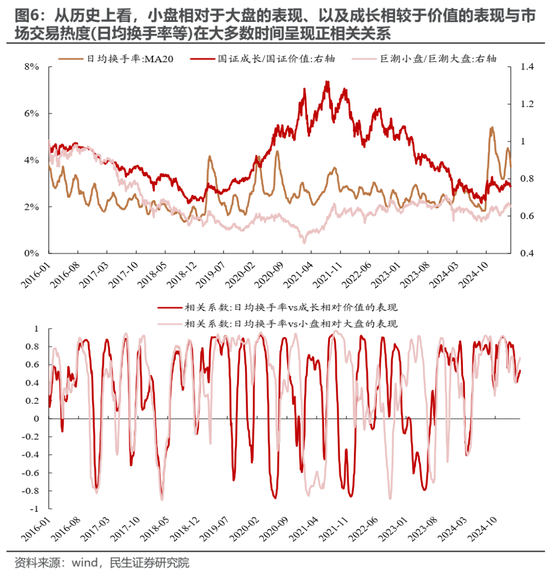

值得關注的是,本周A股在下跌的同時交易熱度明顯的回落,市場風格也擺向大盤與價值風格,實際上,市場整體交易熱度在大多數時間與小盤相對於大盤的表現、成長相較於價值的表現呈現明顯的正相關關係,即市場交易熱度高的時候,往往小盤、成長更為佔優,這種現象在2023年9月以來尤為明顯,結合我們在專題《英雄亦造時勢:當下市場定價特徵的思考》中的討論:這種關係大概率來源於個人投資者的崛起,而本周市場熱度的快速回落實際上也來自於個人投資者交易熱度的下降,考慮到個人投資者往往以賺錢效應/催化作為主要驅動因素,未來如果市場缺乏更具吸引力的催化劑,大盤/價值風格可能依然保持佔優。

2 海外:重新對焦

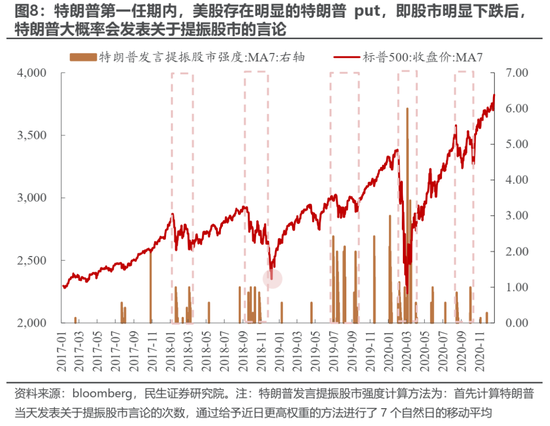

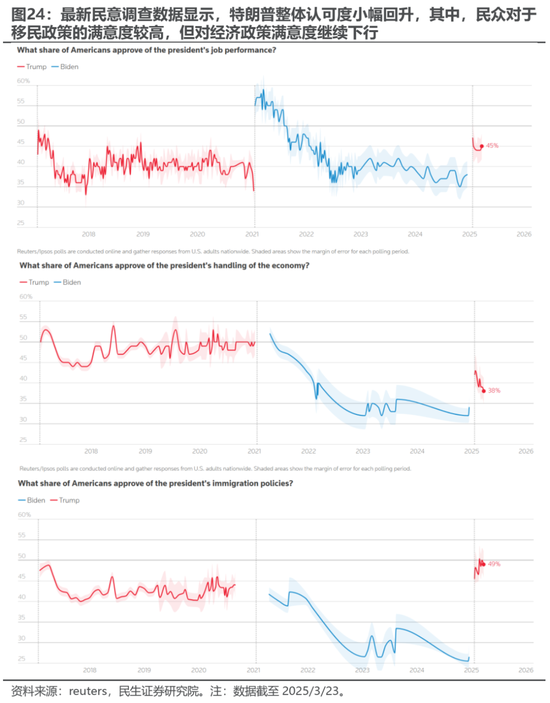

本屆特朗普政府與上一屆的最大差異之一在於特朗普put的轉變,這也是2025年2月下旬至3月上旬美股大幅下跌的重要觸發因素之一(詳見點評《獨立行情中的不確定性》)。在特朗普的第一任期內,每當美股呈現明顯下跌之後,特朗普往往會發表提振市場的言論,而當前任期內隨着特朗普政府內閣成員逐步發表經濟觀點,本屆特朗普政府的經濟思路逐步明晰:推動經濟驅動力從政府主導向私營部門主導切換,過程可以忍受經濟與股市的陣痛。值得關注的是,針對包括消費者信心指數在內的走弱,特朗普主要內閣官員與聯儲局主席鮑威爾均認為當前美國經濟依然保持韌性、並認為上述軟數據走弱與經濟本身的關聯不大。換句話理解,包括GDP、就業等在內的硬數據的走弱可能纔是本屆特朗普政府的「底線」,這或許也是當前任期的特朗普put所在:從美股轉向美國經濟的硬數據。這種理解的另一面是,如果美國經濟並未呈現大幅走弱的情況,包括關稅、削減開支等相對尖銳的政策可能依然將持續推進。

基於上面的理解,我們認為,未來的場景大概率存在兩種組合:

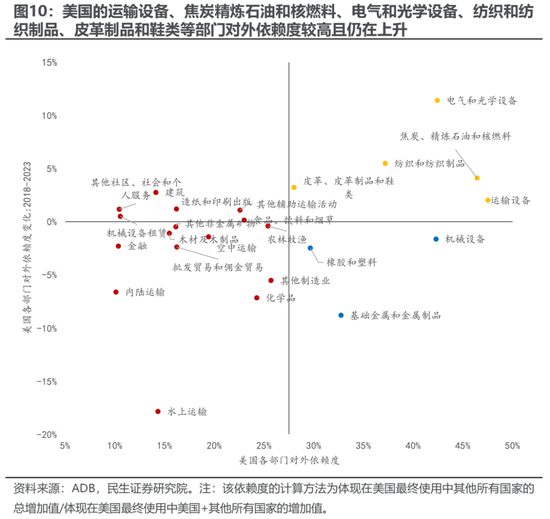

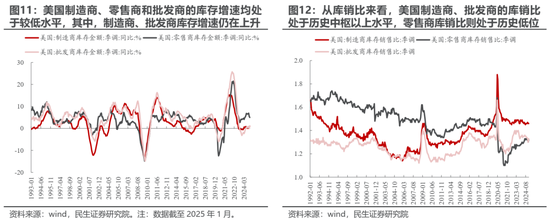

情形一:美國經濟未大幅走弱+特朗普各項政策繼續推進特別是關稅政策:這一方面可能會帶來風險資產的承壓,另一方面,考慮到美國部分行業的對外依賴度依然較高,如:美國的運輸設備、焦炭精煉石油和核燃料、電氣和光學設備、紡織和紡織製品、皮革製品和鞋類等部門對外依賴度較高且仍在上升,而機械設備、基礎金屬及金屬製品、橡膠和塑料等行業雖然對外依賴度有所回落但對外的覺得依賴度水平依然較高,這種不確定可能會促使相關企業提高合意庫存水平:既包括重要資源品,也可能包括關鍵資本品。從當前美國企業庫存情況來看,截至2025年1月,美國製造商、零售商和批發商的庫存增速均處於較低水平,其中,製造商與零售商的增速仍在上升,兩者的庫銷比均處於歷史中樞以上水平但不極端,而零售商庫銷比則處於歷史低位。此外,近期呈現了銅庫存從LME搬向COMEX的情況,但COMEX銅庫存相較於歷史高點仍有較大的空間,相應地,無論COMEX還是LME的鋁庫存仍處於低位。這意味着在「關稅大棒」不斷揮舞的背景下,美國企業提高合意庫存水平的空間可能依然較為充足。

情形二:美國經濟明顯走弱+政策階段緩和矛盾:在這種組合下,風險資產面臨的衝擊階段緩和,但可能也面臨需求實際走弱的考驗。

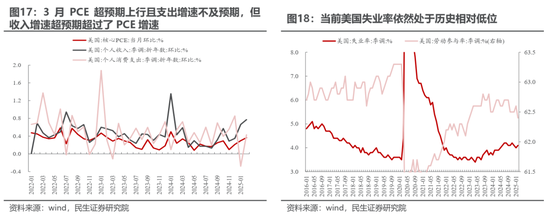

從VIX的市場定價來看,在本周前半周,市場可能更關心PCE與非農,而對關稅政策表現冷淡,但隨着特朗普對汽車關稅政策落地,市場開始重新對焦,這意味着4月2日對等關稅落地前後市場波動率反而可能升至階段高位。值得一提的是,美國2月PCE超預期上行且個人支出增速不及預期,但收入增速則明顯超過了PCE增速,這意味着當前美國經濟可能依然是現實的韌性與偏弱的預期相交織,結合特朗普政府目前傳達的思路來看,當前可能依然處於上述提到的第一種情形,這意味着風險資產可能階段面臨衝擊,但商品可能好於股票。

3 國內:關注政策的擴散與貿易格局重構的機遇

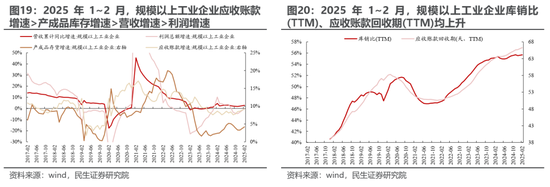

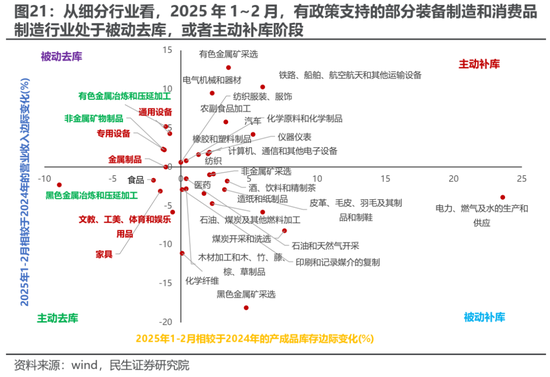

回到國內視角看,最新披露的工業企業數據顯示企業盈利仍處於弱改善的趨勢中,結構上存在亮點。具體來看,2025年1~2月,規模以上工業企業的營收與利潤總額均繼續改善,但兩者的增速弱於應收賬款增速與產成品庫存增速,相應地,規模以上工業企業庫銷比(TTM)、應收賬款回收期(TTM)均上升。結構上,政策支持的領域表現突出,如部分裝備製造、消費品製造等行業處於被動去庫、主動補庫階段,這意味着政策託底依然是當前企業盈利改善的主要來源,未來政策的擴散效應值得期待。

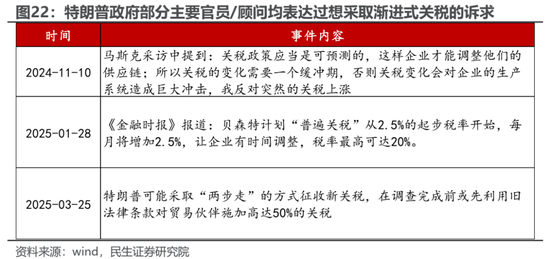

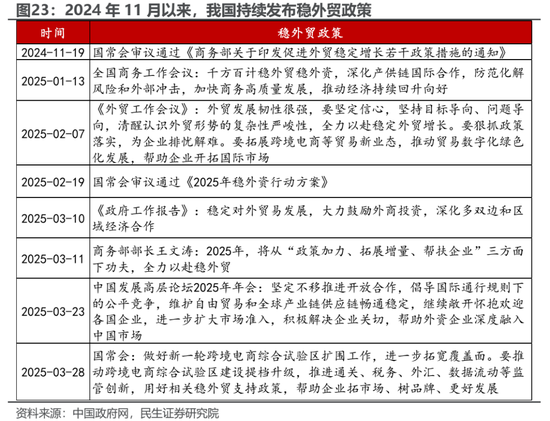

另一方面,隨着4月2日美國對等關稅臨近,市場已經階段計價關稅衝擊的影響,同時對於更多的逆周期政策抱有期待。然而,結合特朗普政府部分主要官員/顧問的觀點來看,漸進式關稅可能是這屆特朗普政策的基準方案,特別是考慮到關稅政策的推進可能需要以美國經濟不出現明顯問題作為前提。這意味着這一任期關稅政策的實施可能會給予我們較多的反應空間,實際上,自2024年11月以來,我國持續發布了穩外貿政策以應對這種不確定性。綜合來看,我們認為,我國出口端的受到影響可能並沒有市場想象的大,在這種背景下,結合前面討論的市場狀態(個人投資者退潮),以滬深300為代表的大盤風格可能相對佔優。

從更長遠的視角來看,未來有兩方面變化值得關注:

一是特朗普政府的關稅政策對於美國自身的影響。從當前美國國內民調來看,選民對於特朗普整體認可度小幅回升但經濟分項(通脹等)是明顯拖累項且認可度低於其上一個任期,而無論是財長貝森特、還是白宮經濟顧問委員會主席米蘭均認為關稅政策的通脹效應是可以抵消的,前者主張通過強美元、後者則強調替代效應。如果上述兩個效應未能如願兌現,可能反過來通過影響支持率而掣肘政策本身。

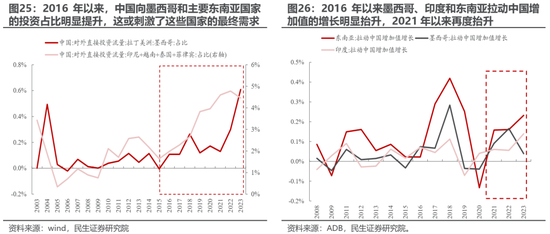

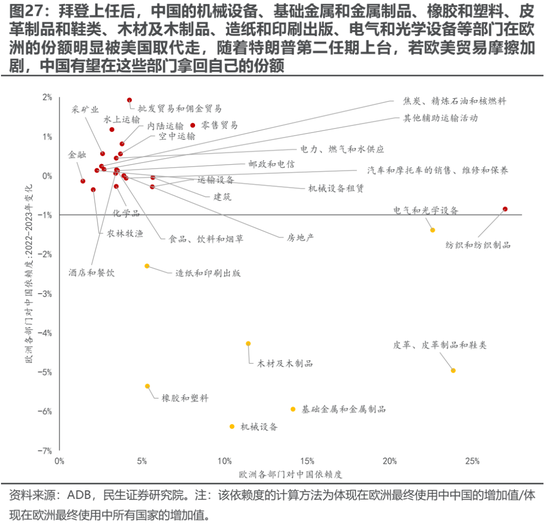

二是貿易格局的重構同樣會帶來新的機遇:正如我們在專題《兩個太陽:被重塑的全球化》中討論的,一方面,2016年以來,中國向墨西哥以及主要東南亞國家的投資佔比明顯提升,刺激了這些國家本土的最終需求。墨西哥、印度和東南亞等國家不再只是中國實現向美國間接出口的中間國,而是同時為中國創造了新的外需。另一方面,拜登上台後,歐美關係有所緩和,美國拿走了中國在歐洲的部分份額。往後看,若歐美摩擦進一步升級,中國或是歐洲的第一選擇,從而重新抬升中國在歐洲市場的份額。從細分部門來看,中國的機械設備、基礎金屬和金屬製品、橡膠和塑料、皮革製品和鞋類、木材及木製品、造紙和印刷出版、電氣和光學設備等部門有望在歐洲拿回自己的份額。

4 擁抱製造國向上的中長期趨勢

在美國AI數據中心過度建設的擔憂、以及4月2日對等關稅政策臨近等因素的推動下,市場的關注點已然從2025年1月下旬以來的科技敘事走向經濟本身。隨着新一屆特朗普政府的特朗普put逐步明晰,海外的潛在場景也逐步浮現:美國經濟不出現明顯問題+漸進式關稅可能是基準情形。在這種背景下,一方面,美國製造業迴流的預期下,企業提高合意庫存水平可能將帶來資源品與資本品的新需求;另一方面,我國的出口端可能依然保持韌性,貿易格局的重構也將帶來新的機遇,而國內政策的盈利托底效果也在慢慢顯現。全球正在重回金融與科技國向下、製造國向上的中長期趨勢中,商品表現可能好於股票。我們推薦:

第一,率先受益於國內投資活動恢復、全球製造業活動恢復、以及提高合意庫存訴求下的上游資源品(銅、鋁、黃金以及部分小金屬鈷,銻,鍺等)、以及資本品(工程機械、鋼鐵、自動化設備等)等。

第二,過去抑制因素逐步緩解、政策支持力度加強且更為關注長效機制改革的消費板塊(食品、乳製品、啤酒、彩妝、成衣製造、旅遊等);

第三,金融板塊低估值資產(銀行、保險)。

5 風險提示

1) 國內經濟恢復不及預期。如果後續國內經濟恢復不及預期,那麼文中關於國內需求恢復的基準假設便失效。

2) 特朗普關稅政策超預期。如果特朗普採取一次性高關稅政策而並非漸進式關稅,那麼短期對於全球需求的抑制將會帶來衝擊,與文中假設不符。

3)測算誤差。數值模型是對歷史的擬合,擬合本身存在誤差,另外,統計樣本本身也可能造成測算結果的誤差。

責任編輯:王若雲