智通財經APP獲悉,海通證券發表研報稱,臨近4月,隨着宏觀經濟數據逐步公布,上市公司一季報集中披露期即將到來,市場即將步入基本面驗證期。宏觀高頻數據看,Q1經濟運行平穩,消費、汽車及資源品中有結構亮點。工業企業利潤看,整體增速降幅收窄但行業差異大,汽車、船舶等裝備製造,有色表現較好。盈利一致預期看,年初以來全A預期基本持平,非銀、有色、部分科技及製造領域業績預期上修。短期市場行情波動或增多,震盪期間可關注紅利,重視存在預期差的消費醫藥,科技是中期維度主線。

海通證券觀點如下:

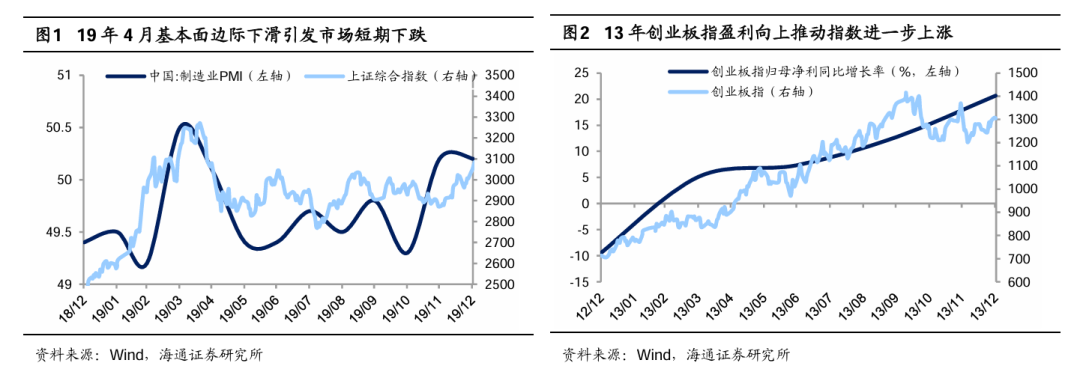

4月是A股市場的重要時間節點,市場對基本面的關注度提升。在A股市場上,4月往往是業績驗證的重要窗口期,這是因為1-3月基本面數據披露較少,市場往往受到政策或事件的影響,而4月之後基本面趨勢逐步明朗,關注焦點也重回基本面。歷史上A股4月行情走向受基本面影響較大:當基本面明顯改善時,市場延續升勢,如13年;若基本面數據轉弱,則短期行情或轉向調整,如19年。儘管當下披露一季報預告的公司數量仍然較少,但我們或許可以從宏觀高頻數據、工業企業利潤和分析師業績預期三個維度出發,提前窺看一季報的線索,為投資者提供一定的參考。

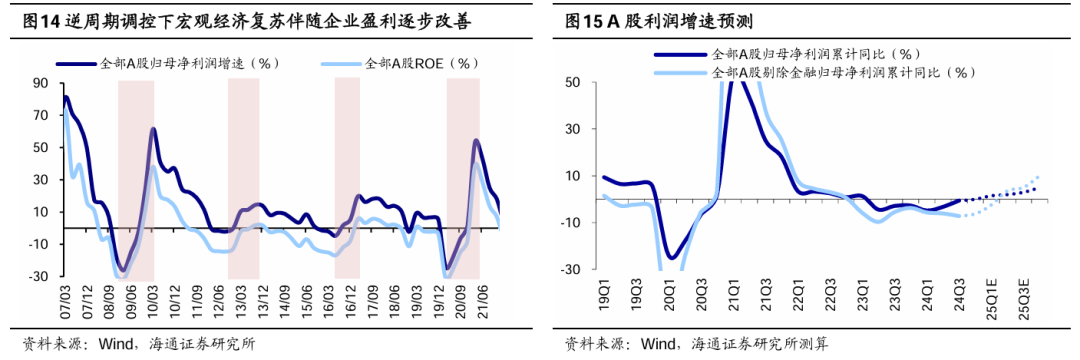

從宏觀高頻數據看,Q1經濟運行平穩,消費、汽車及資源品中有結構亮點。宏觀高頻數據為我們提供了自上而下對一季報的情況進行預判的視角。整體來看,隨着去年宏觀政策基調轉向以來,宏觀經濟出現回暖跡象,例如2月PMI為50.2%,較1月按月上升1.1個百分點,重回榮枯線以上;1-2月工業增加值累計按年為5.9%,高於wind一致預測的5.1%。但從價格指標看,物價水平仍維持在低位徘徊,25年1-2月PPI累計按年為-2.2%,維持在低位負值運行。綜合來看,一季度經濟整體呈現量增價減的趨勢,對應一季度企業盈利整體表現或相對平淡。

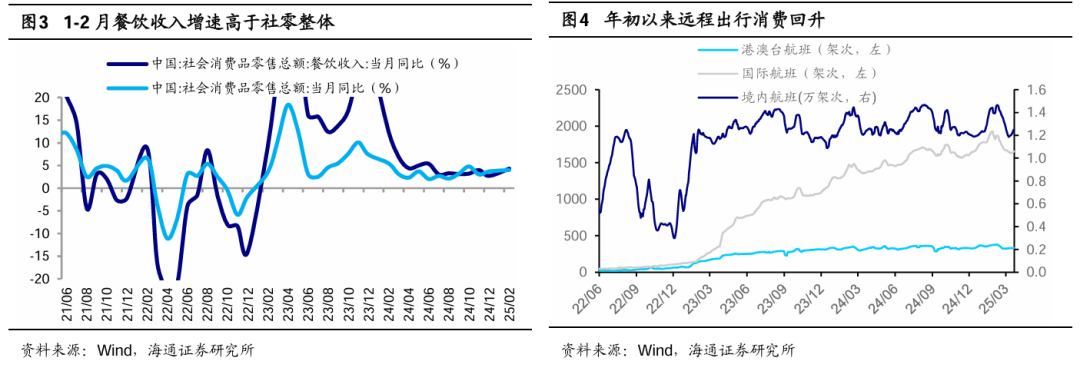

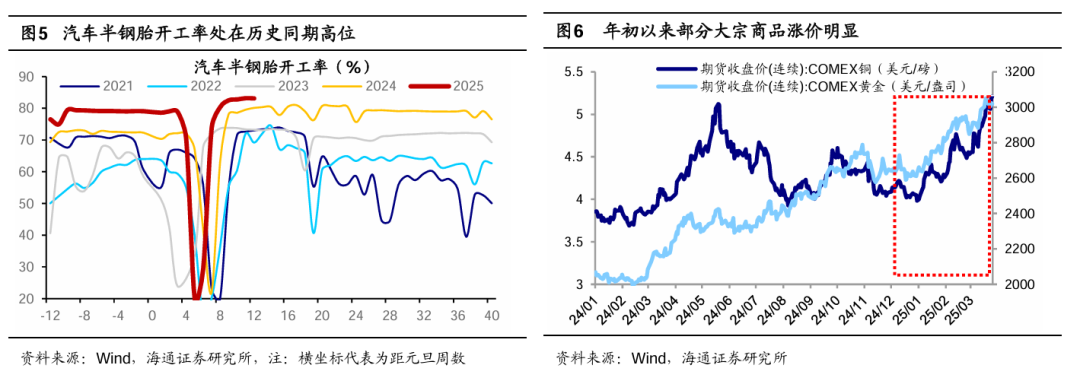

分結構來看,部分消費領域、汽車、有色數據較為亮眼。消費方面,服務消費、政策補貼的商品表現相對較好。從服務消費看,1-2月服務零售額按年增長4.9%,其中餐飲收入為4.3%,較去年12月的明顯提升;遠距離出行消費明顯回升,截至3/27,境內和國際航班數當周按月增長1.5%、1.5%,按年增速也有回升。從商品消費看,受益於消費補貼,家電、手機等受國補政策在各地陸續落地影響,補貼商品表現較好,自年初補貼政策發布以來,截至3/18,全國已有超4千萬消費者申請數碼產品購新補貼,銷售額達到669.5億元。製造方面,汽車行業延續高景氣,從生產看,春節以來半鋼胎開工率快速提升,截至24/03/29,汽車半鋼胎開工率為83.0%,絕對水平處於近年同期最高值;從銷售端看,汽車批發和零售銷量的四周平均值出現季節性回升,3/23四周平均值按年分別為9.6%、11.5%。資源品方面,一季度在全球地緣政治不確定性加大、以及美國貿易政策的影響下,部分大宗商品價格出現明顯上漲,截至3/27,年初以來COMEX銅價漲幅達30.9%,COMEX金價格上漲近15%,大宗商品漲價或提振相關板塊業績。

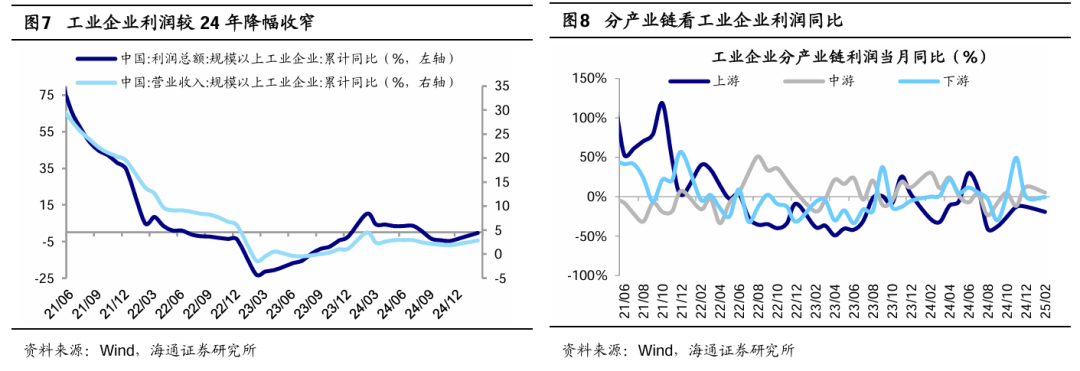

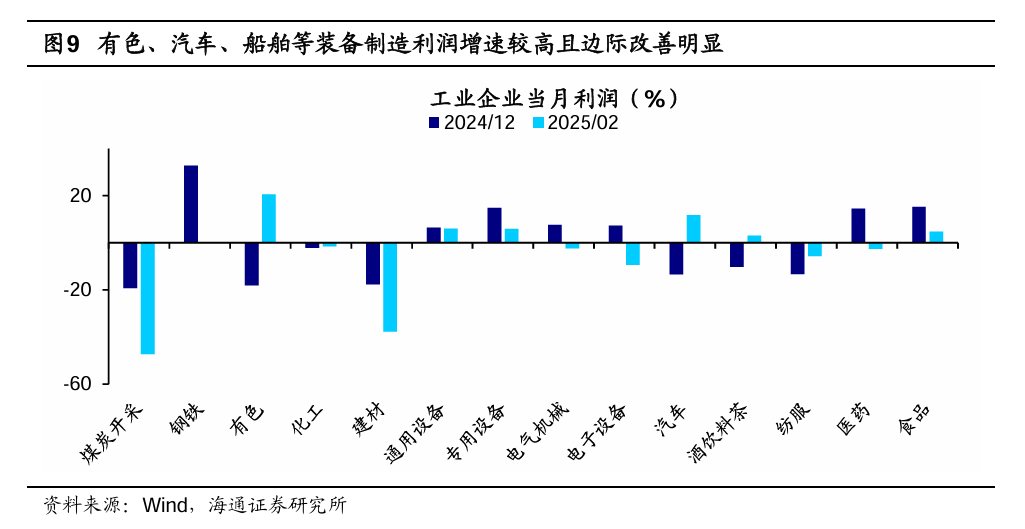

從工業企業利潤看,增速降幅收窄,汽車、船舶等裝備製造,有色表現較好。工業企業數據統計範圍包括全國規模以上的所有企業,同時僅針對工業企業,但我們依然可以從中大致了解國民經濟中各行業企業的盈利情況,並且自上而下映射至上市公司。從整體看,25年1-2月規上工業企業利潤累計按年增速為-0.3%,較24年全年的-3.3%跌幅收窄3個百分點,工業企業整體盈利修復相對平穩。

從細分行業看,有色,以及汽車、船舶等裝備製造是結構性亮點,利潤增速較高且邊際改善明顯,具體來看:上游資源類行業,整體利潤當月按年跌幅有所擴大,但板塊內分化較大,其中有色、化工行業增速邊際改善,其中有色利潤改善最為明顯,從去年12月的-18.1%上升至25年1-2月的20.5%,化工利潤增速則從去年12月的-2.1%收窄至-1.5%;但黑色系表現相對一般,其中鋼鐵行業延續虧損,煤炭開採和建材行業按年跌幅繼續擴大。中游行業方面,整體1-2月利潤按年增速為5%,較去年12月邊際下滑,板塊內部盈利同樣存在差異,中高端製造領域中汽車、船舶等運輸設備製造利潤增速均由負轉正,其中汽車製造利潤增速為11.7%,船舶等運輸裝備製造按年高增93%,利潤增速表現亮眼;但其他多數行業利潤增速邊際回落,其中電力熱力利潤增速回落幅度較大,由去年12月的161.4%回落至13.5%,電氣機械、電子設備行業利潤增速由正轉負。下游行業方面,整體利潤按年增速較去年12月基本持平,細分行業表現不同,其中紡服、飲料等行業增速均有回升,其中酒飲料茶行業利潤增速由負轉正至3.0%;但食品和醫藥行業利潤增速回落。

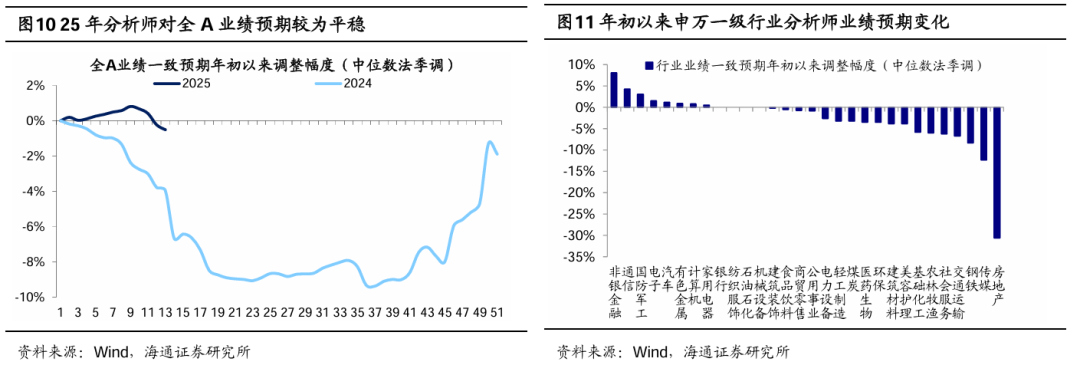

從盈利一致預期看,非銀、有色、部分科技及製造領域業績預期上修。分析師一致預期是基於行業分析師對公司業績的調研和分析得出的結果,這些預期蘊含了前瞻信息,具備一定的準確性和領先性。我們可以通過觀察近期業績預期的變化,發掘正在被定價的積極因素,繼而探知上市公司一季報的情況。值得注意的是,分析師預期數據需要經過季節性的調整,我們把每個時點的預測數據減去該時點歷史高估幅度,得到季調後的盈利預測數據。從整體看,儘管近一個月以來分析師對全A的業績預期有所下修,但年初以來分析師對市場25年盈利預期邊際基本持平,變化幅度在-0.5個百分點,全A 25年業績預期較為平穩。

分行業看,通信、電子等科技行業,非銀、軍工、有色、汽車等業績預期上修。具體而言,今年以來,科技行業中通信、電子的業績上修幅度明顯,上修幅度分別達4.3個百分點、1.5個百分點,這反映了Deepseek大模型取得的突破性進展之下,AI浪潮加速發展,科技企業紛紛加大資本開支,市場預期將帶動板塊盈利能力改善;非銀板塊盈利的一致預期也明顯上調,上修幅度為8.1個百分點,說明一季度市場活躍度較高,疊加保費收入增長,市場預期非銀業績有望受提振;今年以來受全球地緣政治不確定性加大影響,軍工、有色等板塊業績預期也有上調,上修幅度為3.1個百分點、0.9個百分點;汽車、家電業績也邊際上修,分別為1.2個百分點、0.5個百分點,顯示政策發力之下部分政策補貼領域預期有所改善。此外,地產、傳媒、鋼鐵等行業分析師下修幅度較大,其中地產調整幅度達到-30.6個百分點,傳媒為-12.3個百分點、鋼鐵為-8.3個百分點。

春季行情已進入下半場,後續市場震盪波動或增多。近期市場交易熱度顯示A股整體情緒有所降溫,截至03/28,全部A股成交額由本輪春季行情的高點2.2萬億元降至1.2萬億元,周換手率(年化)由507%回落至376%,對應到指數走勢上逐漸步入震盪。我們在《有多少外資參與本輪中國資產重估-20250308》中提出,本輪春季行情或已在後半程,接下來市場震盪波動或將增多。對比春季行情的時空規律,05年以來歷次行情中全A指數平均最大漲幅23%、平均上漲42天,當前本輪行情上漲時空已接近歷史均值水平。

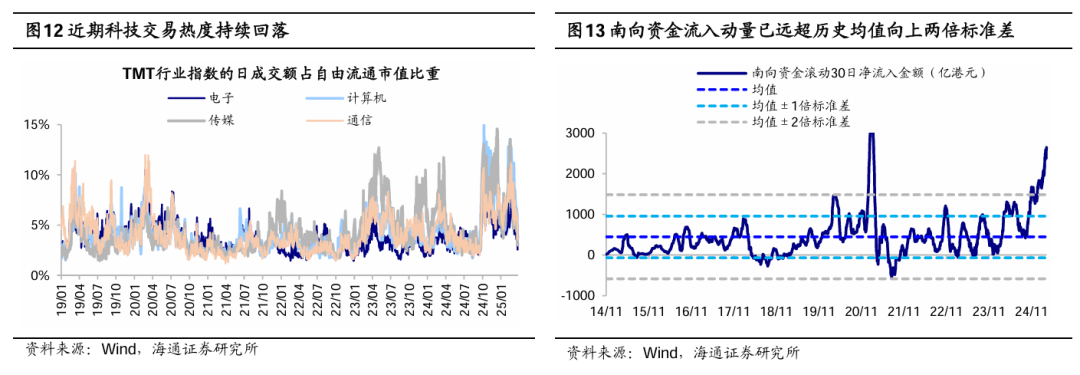

市場短期向上動能或已減弱。第一,年初以來在Deepseek主題催化下,中國資產重估敘事點燃市場情緒,但隨着業績披露窗口期臨近,市場關注焦點或重回基本面驗證,科技短期或已進入催化的空窗期,近期科技交易熱度也已明顯回落,例如計算機行業日成交額佔比/自由流動市值佔比自高點11%明顯回落至當前的4%。第二,本輪A股春季行情的開啓也受到港股走強的提振,近期港股上漲受南向資金持續流入推動,然而當前南向資金流入動能已較為極致,截至25/03/28,南向資金滾動30日淨流入規模已升至明顯高於均值向上兩倍標準差的位置,後續南向流入動能存在向均值迴歸的可能,增量資金若退潮港股或也有波折,進而影響A股情緒,詳見《港股定價權在誰手上?-20250322》。第三,參考歷史,中美關係邊際變化對市場情緒往往有較大影響,隨着4月2日特朗普對全球徵收對等關稅臨近,市場對中美關係的敏感度提升,後續需密切跟蹤特朗普對華貿易政策、科技政策動態,關注中美關係緩和的進展。

中期隨着基本面回暖,市場將進入基本面驅動階段。25年政府工作報告提出政策將進一步加力提效,25年預算赤字率升至4%左右。政策加力下穩增長信號明確,隨着政策發力推動宏微觀基本面逐步修復,股市行情有望步入基本面驅動的新階段。

政策發力下關注存在較大預期差的消費醫藥。AI概念催化下短期科技、機械等相關板塊投資熱情高漲,長期行情需要基本面預期兌現支撐。相較之下,我們認為當前消費醫藥等板塊仍低估低配,或存在明顯預期差。25年兩會將「大力提振消費」列為今年政府工作的首要工作任務,3/16中共中央國務院印發《提振消費專項行動方案》,細化部署了8方面30項重點任務,包括城鄉居民增收促進行動、消費能力保障支持行動、服務消費提質惠民行動、限制措施清理優化行動等。

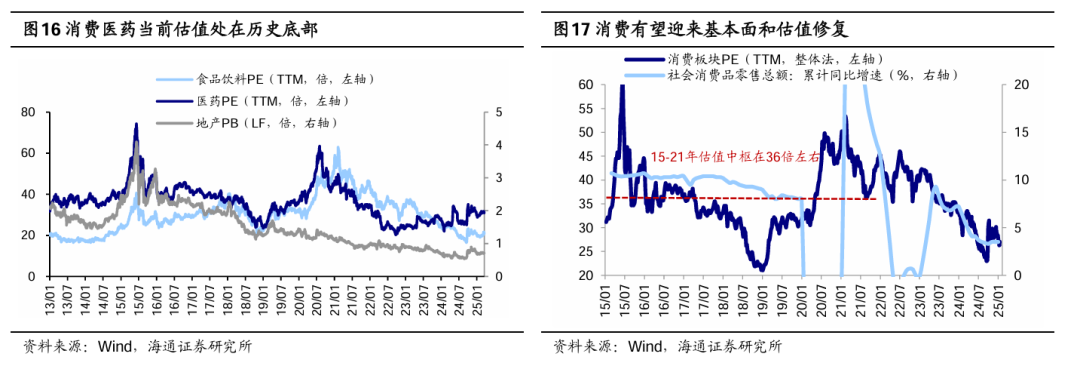

我們認為,政策發力下消費醫藥的基本面有望出現積極變化。目前從估值和配置角度看,消費醫藥預期較低,截至25/03/28醫藥PE(TTM,下同)為31.3倍(處13年以來27.9%),食品飲料PE為21.1倍(19.1%)。從基金配置看,24Q4基金重倉股中醫藥行業持倉佔比相對滬深300超配比例為4.4個百分點、處於13年以來15%分位,食品飲料超配比例為-0.6個百分點、處9%分位。展望未來,隨着政策發力推動內需修復,消費基本面有望逐步企穩,板塊估值或逐步向中樞迴歸。

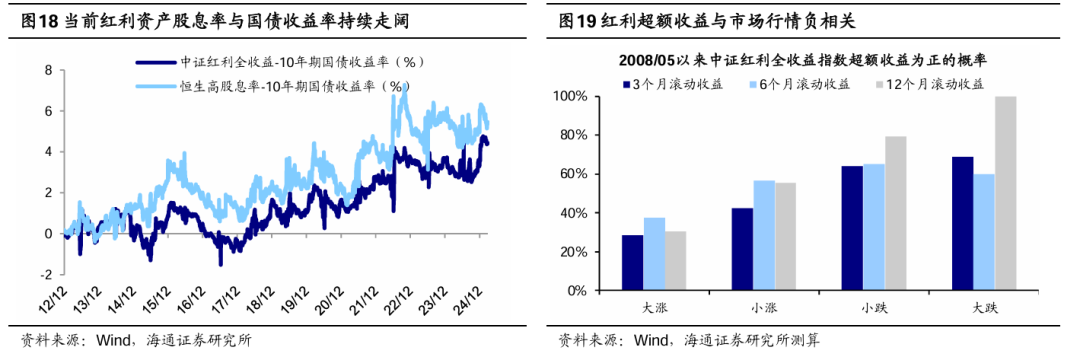

市場震盪波動背景下,紅利資產或值得關注。從相對收益視角看,我們在《近三年紅利策略與歷史的異同-20240114》等報告中提到,紅利策略的超額收益與市場行情具有明顯的負相關性,以三個月持有期為例,自紅利指數有數據以來,市場在大漲、小漲、小跌、大跌時中證紅利全收益獲得正超額收益德概率逐步上升。而當前春季行情已至後程,後續市場內外風險擾動或加大,在此背景下紅利資產獲得超額收益的勝率或提升。從絕對收益視角看,在政策強化派息監管和低利率環境下,當前紅利資產的股息率相較於國債利率的配置性價比持續凸顯,截至25/3/26,中證紅利指數股息率與10年期國債收益率差值處12年底以來從低到高99%分位。此外,隨着政策引導中長期資金加快入市,疊加近年來險資保費收入持續增長,更追求絕對收益的險資對於高股息類資產的配置需求有望提升。

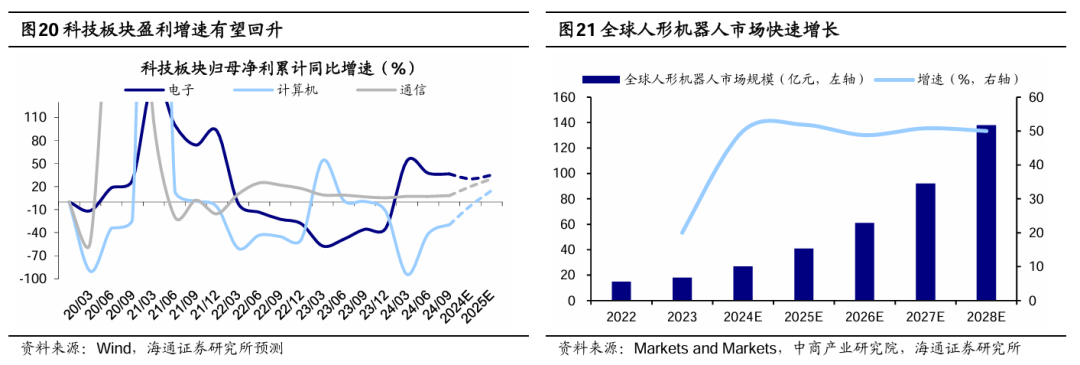

中期維度AI浪潮引領下產業周期向上的科技是本輪行情主線。近期Deepseek大模型的突破性進展折射出中國科技創新的強勁勢頭,在政策和技術的雙重利好之下我國科技企業正在加速崛起之中。從政策端來看,25年兩會政府工作報告明確指出「激發數字經濟創新活力」,「持續推進‘人工智能+’行動」;從技術端看,當前科技產業正處在新一輪向上大周期中,近期騰訊、阿里等科技企業紛紛加大對AI領域的資本開支,或為科技行業帶來增長動力。在多重有利因素催化下,科技板塊整體漲幅較為可觀,春節以來人工智能指數最大漲幅達45%,科技板塊一度出現階段性交易熱度過高的情況,短期行情演繹或已較為極致,階段性休整在所難免。中期維度科技板塊仍是主線,尤其是擁有技術優勢的龍頭企業正加速崛起中。從美股科技「七姐妹」崛起經驗看,其覆蓋硬件設備、軟件服務、半導體、人工智能、雲計算等前沿科技領域,未來AI應用、半導體、高端製造等領域也有望湧現中國科技「七姐妹」,詳見《策略專題-中國科技「七姐妹」正待「出閣」-20250217》。

風險提示:穩增長政策落地進度不及預期,國內經濟修復不及預期。