來源:產業資本

一份翻倍的成績單隻給股價帶來了短暫的「狂歡」。

3月28日,水滴(WDH)股價報收1.3美元,大跌7%,直接吞沒了年報發布後累計超25%的漲幅。

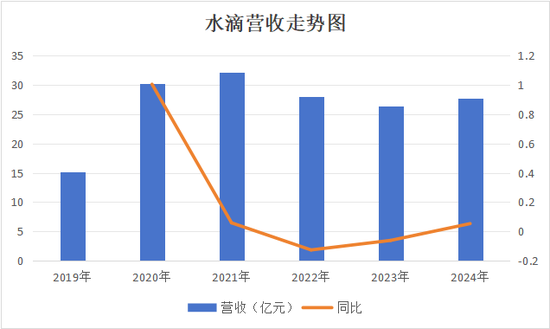

半個月前的3月12日,水滴發布的2024年業績報告顯示,全年營收27.72億元,按年增長僅5.36%;歸母淨利潤3.68億元,按年增長高達120%。

受這份淨利增速翻倍的利好影響,水滴股價次日應聲大漲14.5%,報收於1.5美元,創下了一年半以來的歷史新高。

不過,這份翻倍的成績單隻給水滴的股價帶來短暫的利好,僅僅半個月後股價又跌破年報發布當天的1.31美元。

值得注意的是,股價迴歸的背後,透露出了投資者對水滴成長性的擔憂——作為營收與淨利潤支柱的保險經紀收入按年增速僅1%。同期,衆籌與其他業務依舊未脫離虧損泥潭。

這意味着,在保險經紀業務增速幾乎停滯的背景下,要想重新贏得市場和投資者的信心,水滴只剩下儘快實現衆籌與其他業務盈利這條路可走……

-

利潤翻倍下的隱憂

3月13日,水滴公布了去年的四季報和全年業績。

這份財報亮點頗多。首先,水滴公司2024年全年歸母淨利潤較2023年按年增長約120%至3.68億元;其次,公司核心業務保險板塊中首年保費(FYP)按年增長5.1%至74.7億元;最後,第四季度水滴錄得歸母淨利潤9962萬元,連續12個季度實現正向盈利。

在這份財報公布之際,水滴董事會還批准新一輪約730萬美元的現金股息派發計劃。結合公司截至2025年2月底已累計從公開市場回購約5210萬份ADS(佔公司總股本超14%)的市值管理動作。

受這些利好消息影響,水滴的股價應聲大漲,從1.2美元最高漲至1.57美元,較年報發布前大漲幅約20%。

「這一大漲並未改變市場對滴水成長性的認可。」一位來自國內某頭部券商的美股分析師表示,「更多是對其‘收窄新業務虧損’以及‘持續回報股東’動作的肯定。」

如今,短短的半個月之後股價又跌回年報公告前的原點,又進一步驗證了上述分析人士的看法。

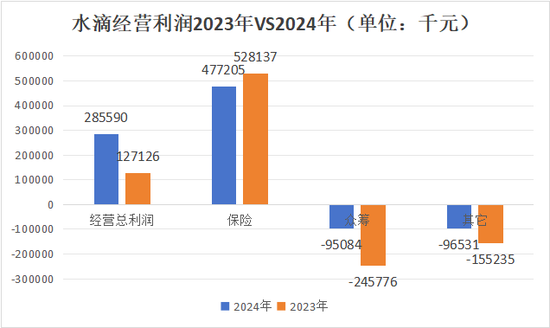

財報顯示,水滴翻倍的歸母淨利潤,更多是來自「衆籌」與「其它」業務的虧損收窄,並非支柱型業務「保險板塊」的強勁增長。

相反受制於保險業務的低迷增長,水滴在2024年仍未突破30億營收的規模瓶頸。

具體數字來看,水滴全年27.72億元的營收,不及2021年32億元營收高峯的九成。

也就是說,水滴的營收早在三年前就已經觸碰到了天花板。

究其原因,保險經紀業務過早的陷入增長瓶頸,是水滴營收停滯不前的首要因素。

對於水滴這樣的互聯網保險中介商,用衆籌工具(水滴籌)及互助工具(水滴互助)引流,再通過售賣定製保險產品變現是其最核心的商業模式。

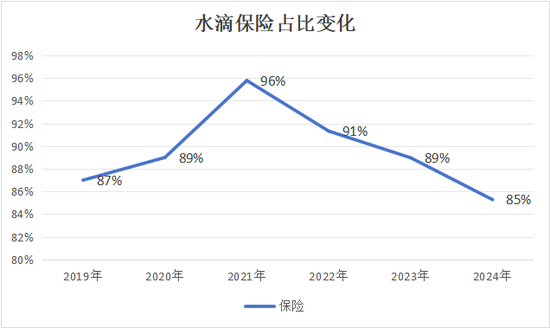

根據招股書及公司財報,2019年-2024年,保險業務佔水滴總營收的平均比重高達89.5%。2024年這一比重所有下滑,但仍高達85%。

換而言之,水滴是一家以衆籌、互助以及互聯網健康等為引流平台的保險中介商。

但這種模式也並非一勞永逸,水滴這一支柱的保險經紀業務自2021年開始,以年化-8.4%的速度在萎縮。

令人擔憂的是,在保險業務持續收縮之際,水滴得以期望的兩大新業務「衆籌服務費」及「數字臨牀試驗解決方案」並未釋放出明顯的增長勢頭。

據《產業資本》統計,2019年-2024年,除保險業務之外,水滴的其他收入合計從1.96億元上升到4.08億元,年化增速不到16%。這些業務不僅體量小,還至今未扭虧。

如此一來,在支柱型業務規模持續收縮與新業務虧損難換高增長的雙重挑戰下,作為一家科技類上市公司,其成長的想象空間又可想而知?

更現實的挑戰的是,2024年水滴翻倍的利潤增長勢頭,又能否長期的持續下去?

如今,二級市場股價又跌回原點的事實,或許已經說明了一切。

-

保險經紀業務盈利下降

仔細分析水滴的成績單,不難看出歸母淨利潤翻倍的背後,並非來自支柱型業務保險板塊的強勁盈利,而是受益於衆籌與其它業務的虧損收窄。

財報顯示,2024年第四季度水滴衆籌與其它(主要包括數字臨牀解決方案)業務的虧損額度分別為-2201萬元與-593萬元,這兩項數據均較2023年同期的-5172萬元與2708萬元有明顯的收窄。

事實上,該兩項業務虧損收窄的趨勢貫穿了一整年,這使得2024年水滴衆籌與其它業務的經營利潤分別為-9508萬元及-9653萬元,較2023年全年的-2.28億元與-1.55億元,合計節省出了2.09億元利潤,佔2024年公司經營利潤增增額的132%。

換言之,如果沒有「衆籌」與「其它」兩項業務虧損的巨幅收窄,2024年水滴的實際利潤增速則是負值。

這其中的關鍵因素就是保險經紀業務利潤率的下滑。

財報顯示,2024年第四季度水滴保險業務的營業利潤率為17.61%,較2023年同期淨減少4.2個百分點。而2024年全年,水滴保險業務的營業利潤率為20.19%,則較2023年減少約2.4個百分點。

水滴的保險業務為何會越來越不賺錢?

這恐怕與過去兩年發生在保險行業的一大重磅政策變動有關。

《產業資本》年報數據統計發現,2021年以來,水滴運營成本佔收入的比例在逐年攀升,由2023年的45.5%進一步攀升至2024年的47.5%。

在上述年報中,水滴公司解釋稱,公司運營成本的上升主要來自保險業務「轉介與服務費」的上升,以2023年為例,該費用佔到公司運營成本淨增加值的61%。考慮到技術服務收入佔水滴總收入的比例長年不足7%,這意味着水滴毛利率下滑的「首因」——保險經紀服務成本的攀升。

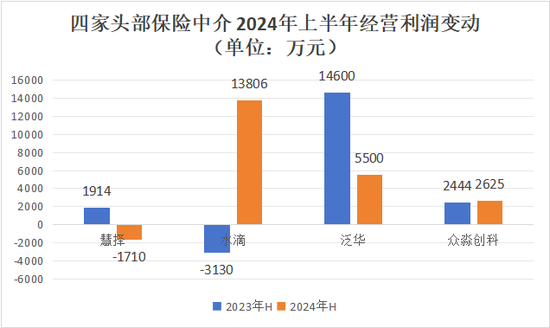

相較於2024年保險中介行業,水滴的保險業務表現尚屬「可圈可點」。像慧擇、泛華等頭部上市保險中介商,2024年上半年營收端均出現了雙位數下滑,利潤端則由於運營成本的剛性下滑幅度更大。

這些保險中介紛紛出現業績變臉,離不開「報行合一」這一旨在「規範保險行業備案費用與實際執行費率一致」政策的推出。

根據梳理「報行合一」政策於2023年率先在銀保渠道實行,2024年初延伸到中介渠道。據金融監管總局相關負責人表示,該政策實施後,全行業相關渠道平均佣金水平較之前降低30%。

這一形勢對於近八成收入來自保險經紀佣金的水滴而言,無異於暴風雨的前夜。

-

須防範聲譽風險

儘管以「公益切入,用保險變現」的商業模式,讓水滴藉助「水滴籌」等自有流量入口一舉成為互聯網保險中介巨頭。但「公益流量一旦使用不當又會造成巨大反噬」。

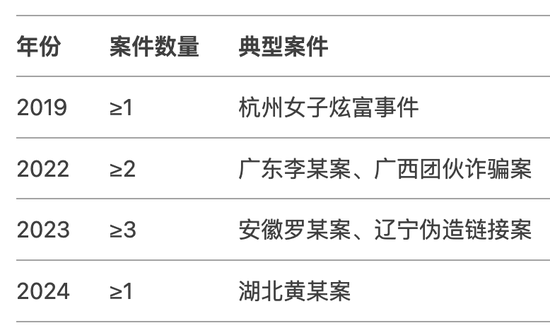

《產業資本》梳理發現,容易發生聲譽風險的主要包括:「水滴籌平台上的詐捐」、「水滴保亂扣費」與「水滴保誤導性營銷」等。

以詐捐現象為例。據DeepSeek統計,2019年-2024年,發生在水滴籌上的知名「詐捐」事件至少有7起,這其中就包括去年11月「湖北黃某的詐捐案」。

實際上,詐捐案的發生有可能動搖了水滴籌的公信力——用戶基於信任對大病患者進行衆籌與捐贈,但當這種「大病」變成某些人謀利的誘餌」時,衆籌活動的吸引力就會驟降。

至今,在小紅書、微博等社交平台中檢索「水滴籌詐捐」或「水滴籌騙人」等關鍵詞仍能搜索出大量相關內容。

除此之外,關於「水滴保亂扣費」以及「水滴保相關產品誤導性營銷」的事件層出不窮。比如在黑貓投訴 【下載黑貓投訴客戶端】平台上,關於水滴保的投訴內容一半以上是「自動扣費」與「誤導性營銷」方面。

銀保監會此前就因「水滴保險經紀在宣傳銷售頁面列出’首月0元‘誘導銷售,且未按照規定使用經批准或備案的保險條款、保險費率處罰其120萬元」。

據了解,水滴目前也針對相關投訴情況進行了整改。比如,通過技術手段將水滴籌上的惡意推廣數量,從2022年的每月數百起降到2024年的每月個位數;再比如,針對水滴籌平台上的詐捐現象,公司通過建立「黑名單機制」與增加「真實性審核」來避免。

顯然,這些舉措僅僅是停留在「技術」層面上,想要在用戶心中築牢水滴的品牌聲譽,這對於一家成立不到十年的年輕公司而言,依舊任重而道遠。

責任編輯:尉旖涵