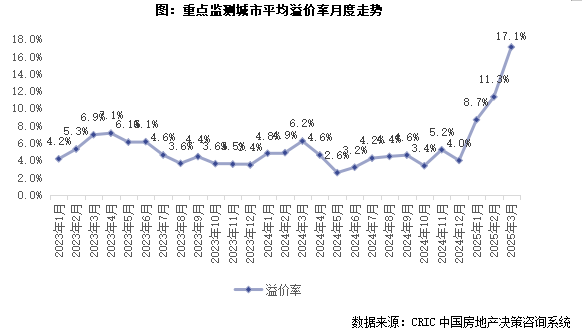

智通財經APP獲悉,克而瑞地產發文稱,2025年3月,土地市場延續縮量趨勢,交易量仍在持續按年下滑,成交建築面積按年下降25%,但一二線城市成交佔比提升,成交金額按年降幅僅有2%。市場熱度方面,京滬杭蓉等核心城市頻頻拍出高溢價地塊,3月份平均溢價率也由此得以達到17%,繼2月份之後再創新高。得益於一系列穩樓市政策的發布,核心城市發展預期顯著好轉,再加之閒置用地回收、存量商品房收儲的積極推進,優質地塊土拍持續升溫。

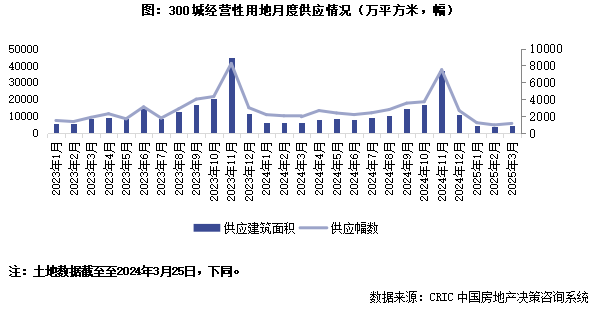

據月末快報數據,3月土地成交建築面積仍低於2月同期,為2019年以來首次出現。核心城市延續高熱,北京、上海、杭州、成都、蘇州等城市3月平均溢價率均超過20%。截至3月25日,本月土地供應4272萬平方米,按月上升58%。成交建面2097萬平方米,按月下降16%,平均溢價率17.09%,2025年一季度月度土拍溢價率「三連陽」,3月平均溢價率已經和2021年同期高位相若。

展望未來,鑑於政策在供給側將收購存量商品房、閒置土地收儲優化供給結構,形成「以存量換增量」的良性循環,緩解庫存壓力,在需求側加快構建「好房子」標準體系,提高新出讓地塊的產品力,以及促消費政策對於居民房價預期的支持,預計二季度核心城市土拍熱度有望繼續保持,高總價、高溢價地塊也將愈發普遍。從整體規模趨勢來看,2025年土地供求規模仍將保持低位運行,熱度方面,隨着年中三四線城市供地佔比的上升,溢價率指標或出現結構性的按月調整,但較往年同期來看,仍將是2022年以來土拍熱度表現最好的一年。而土地市場的合理控量以及持續回暖,也將反饋到購房者信心,助力2025年房地產市場加快構建發展新模式。

規模延續按年縮量,成交金額按年微降

土地供應方面,截至2025年3月25日,本月土地供應量為4272萬平方米,季節性按月上升58%,按年仍下降5%左右,供給端仍在繼續縮量提質。本月低密地塊佔比繼續維持高位,新增供應經營性用地平均容積率為1.98,連續8個月低於2.0。南京、杭州、重慶、福州等城市供應宅地平均容積率均在2.0以下。

至截稿時,一線城市中僅北京有1宗宅地掛牌,廣州上海掛牌地塊均為商辦用地。北京通州老城宅地於3月初掛牌,起拍總價23.3億元,容積率2.5,起拍樓板價2.7萬元/平方米。同區域優質新房售價在6.5萬元/平方米左右。

二線城市方面,本月成都、杭州、蘇州新增出讓底價超過50億元,其中成都出讓建面超過150萬平方米。從個體地塊來看,杭州餘杭區未來科技城宅地出讓底價最高,達到36.1億元,容積率2.4,建面20萬平方米,起拍樓板價1.8萬元/平方米。周邊新房價格在3.5萬元/平方米左右。該宗宅地西側緊鄰濱江集團宅地項目(建面13萬平方米),濱江項目土地於2024年年末出讓,成交樓板價為2.07萬元/平方米。南京秦淮區城南掛牌宅地起拍樓板價最高,達到3萬元/平方米,地塊起拍總價10.4億元,容積率僅有1.2。限高35米,目前消化周期仍在6個月以內,平均每個月新房成交可在150套以上。目前周邊洋房層項目在售均價在5萬元/平方米以上,二手房價格在5萬元/平方米左右。

3月份土地供應量如期按月增加,但按年來看仍在持續回落,各地仍然延續縮量提質。並且繼京滬杭蘇蓉一季度土拍熱度高熱後,南京、重慶、福州、南昌等城市也在進一步優化了供地結構,本月掛牌宅地平均容積率均在2.0以下,且優質板塊供地有所增加。得益於赤字率提升、特別國債、專項債對於地方財政的支持,以及新房銷售端持續向好的正反饋,預計2025年土地供給側將繼續保持結構性優化,以土拍熱度穩定市場信心,助力房地產市場加快構建發展新模式。

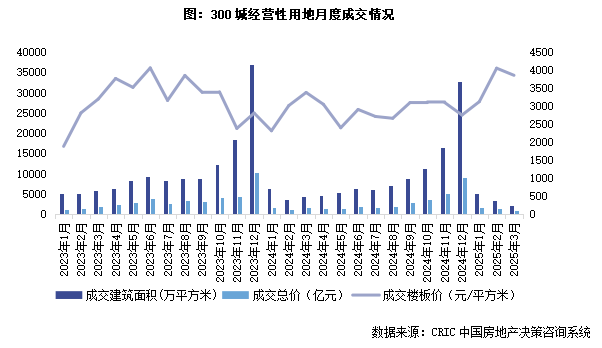

土地成交方面,截至3月25日,全國300城經營性土地招拍掛成交2097萬平方米,按月下降16%,按年下降25%。成都、石家莊、廈門成交建面超過50萬平方米,杭州、北京、成都、廈門、蘇州成交金額超過50億元。京滬杭蘇蓉出現了多宗高總價高溢價地塊,且寧波、瀋陽也有高溢價地塊拍出。因一二線優質地塊成交佔比持續高位,本月平均樓板價達到3855元/平方米,按年上升30%。

溢價率重回2021年初高位 瀋陽時隔6年再現高熱地塊

市場熱度方面,至截稿時3月平均溢價率為17.1%,較上月全月提升了約6個百分點。北京、上海、杭州、蘇州、成都等多地均有高總價高溢價地塊成交。在本月成交金額TOP10城市中,有6個城市平均溢價率超過10%,其中杭州、蘇州平均溢價率更是分別高達42%和38%。杭州濱江區府宅地、成都高新大源板塊宅地均拍出了七成左右的溢價率。並且除了上述核心城市土拍維持高熱之外,寧波、瀋陽本月土拍熱度也有所提升,其中瀋陽渾南區宅地經過60輪競價,拍出了17.5%的溢價率,而瀋陽市區上一次出現溢價率超過15%的宅地,還是在6年前的2019年3月。

得益於京滬杭蓉等城市土拍熱度的維持,以及需求側信心的持續提振,2025年土地市場競拍信心持續高位。正如為我們上月預計,寧波、瀋陽等更多城市也迎來了高溢價地塊成交。預計更多城市和區域的土地市場將加速企穩,隨着閒置用地回收、存量房收儲的加快推進,也將有更多高流量板塊迎來土拍熱度的回升。就全年發展趨勢來看,儘管年中三四線城市供地佔比季節性上升可能拉低整體溢價率,但優質地塊佔比提升將支持土拍熱度延續,2025年有望成為2022年以來土地市場熱度表現最佳的一年。

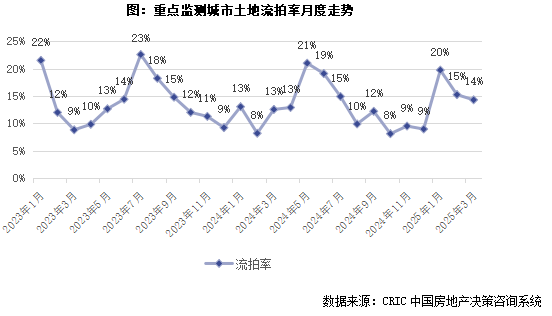

3月土地流拍率14%,與2月份大致持平。具體來看,本月常州、哈爾濱、長春均有宅地流標或撤牌。其中常州有7宗地塊流拍,均位於遠郊金壇區,流拍地塊容積率不高,均為2.0左右,但未來銷售前景的確定性不足,最終均未能成功出讓。

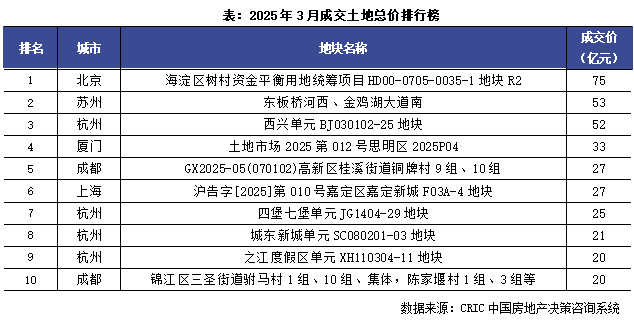

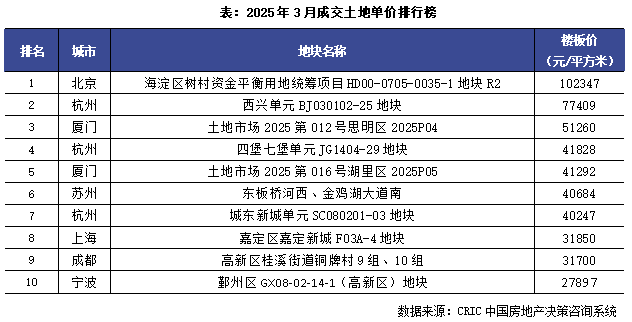

總價榜分屬6市,北京刷新城市樓板價紀錄

3月份兩榜集中度顯著下降,總價TOP10分屬6市,單價TOP10更是分屬7市。總價TOP10中,杭州佔據4席位置,均來自西興、四堡七堡、城東新城、之江等熱點板塊。榜首北京宅地成交總價達到75億元,也是本月單價排行榜第一。蘇州園區湖西宅地排在第二,該地塊容積率1.6,起拍底價36.6億元。經182輪競價後由綠城摘得,成交總價53.2億元,平均樓板價4萬元/平方米,溢價率45%。地塊周邊1公里內新房已經斷供接近10年,周邊高端二手房掛牌價可達8萬元/平方米以上。

單價榜方面,榜首為北京海淀區宅地,成交樓面價10.23萬元/平方米,創北京土拍歷史新高。杭州西興單元宅地排在第二,成交樓板價7.7萬元/平方米,同樣刷新了杭州地價紀錄。

更多港股重磅資訊,下載智通財經app

更多港股及海外理財資訊,請點擊www.zhitongcaijing.com(搜索「智通財經」);欲加入智通港股投資羣,請加智通客服微信(ztcjkf)