作者 | On the Pulse

編譯 | 華爾街大事件

亞馬遜公司( NASDAQ:AMZN )的股價在 2 月份下跌,由於貿易不確定性增加以及新關稅威脅籠罩市場,盤整態勢將延續到 2025 年 3 月。

自 2 月初以來,亞馬遜的股價已下跌了五分之一,導致該零售商的股票進入熊市區域(定義為從近期高點回調 20%)。

儘管亞馬遜的股價在 2 月和 3 月已經回調,但主要的長期商業順風對亞馬遜有利,特別是在 AWS 和數字廣告領域,凸顯了其投資理由遠比投資者願意承認的要強得多。

此外,經濟形勢在過去兩個月裏有了顯著改善,尤其是通脹再次放緩。由於投資者最近對「風險」的意識增強,這對成長型股票造成了傷害,有必要強調亞馬遜的增長前景完好無損,並且亞馬遜將繼續在各種業務領域擴大利潤。

投資者根本沒有太多理由看跌這家電子商務巨頭。該公司的營業利潤大幅增長,這在很大程度上是由 AWS 推動的,但其他領域也將成為亞馬遜未來增長的關鍵:亞馬遜正在打造一項規模可能巨大的數字廣告業務,這可能會增加該公司的營業利潤增長。

亞馬遜有一條清晰的道路可以發展成為一家年營業收入 2000 億美元的零售/AWS 巨頭,這遲早會吸引新的投資者購買亞馬遜的股票。

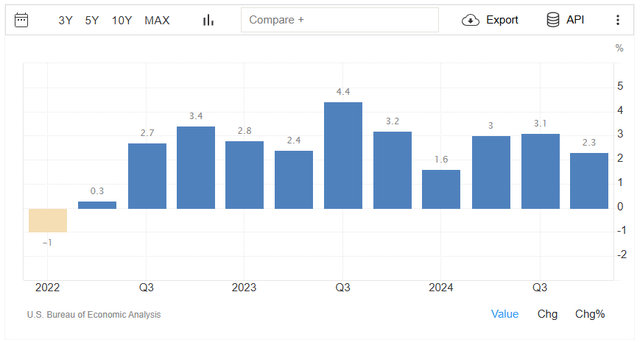

美國經濟連續第 11 個季度實現 GDP 正增長(2.3%),且有早期跡象表明通脹正在再次得到控制。

美國 2 月份通脹率再次跌破 3%,這是自 2024 年 12 月以來消費者價格漲幅最低的一次。隨着通脹降溫和美國經濟增長,消費者的財務狀況將越來越好,這可能會給亞馬遜的業務在 2025 年注入重要的推動力。

儘管電子商務仍佔亞馬遜銷售額的大部分,但 AWS 在提高亞馬遜的營業利潤方面將發揮關鍵作用。AWS 是雲計算行業的領導者,並開始為亞馬遜帶來大量現金和利潤。

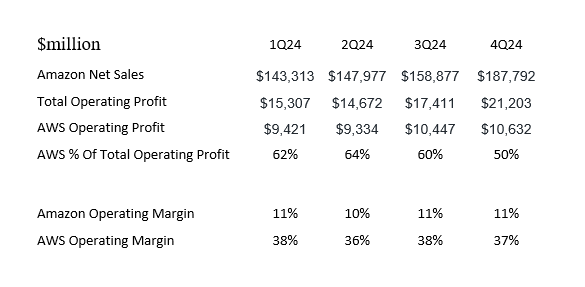

2024 年第四季度,亞馬遜的總營業利潤為 212 億美元,其中 50% 來自 AWS,儘管該部門僅佔淨銷售額的 15%。2024 年,AWS 佔總營業利潤的 58%,但僅佔淨銷售額的 17%。

從盈利角度來看,AWS 對亞馬遜的重要性還體現在以下幾個方面:該部門的營業利潤率是亞馬遜總利潤率的三倍多(37% vs. 11%)。隨着越來越多的工作負載(尤其是與人工智能相關的工作負載)遷移到雲端,AWS 將繼續推動亞馬遜的整個業務向前發展。

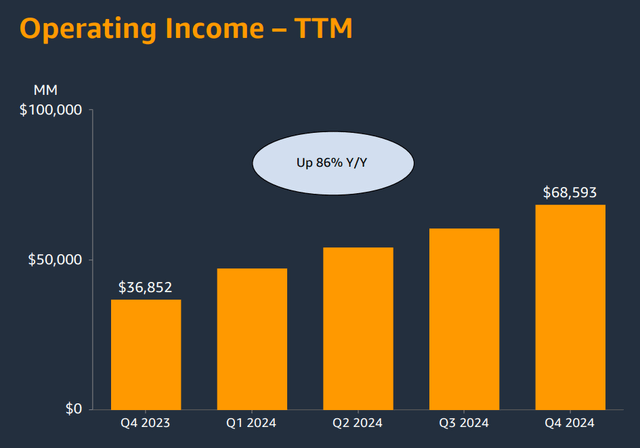

2024 年,亞馬遜的總營業收入按過去 12 個月計算,按年飆升 86%,達到創紀錄的 686 億美元,並且未來還將實現更多增長。

如果 AWS 保持增長勢頭,並在本世紀末之前以平均每年 20% 的速度增長,那麼到 2030 年,亞馬遜的總營業利潤可能會超過 2000 億美元,這大約是亞馬遜 2024 年營業利潤的三倍。

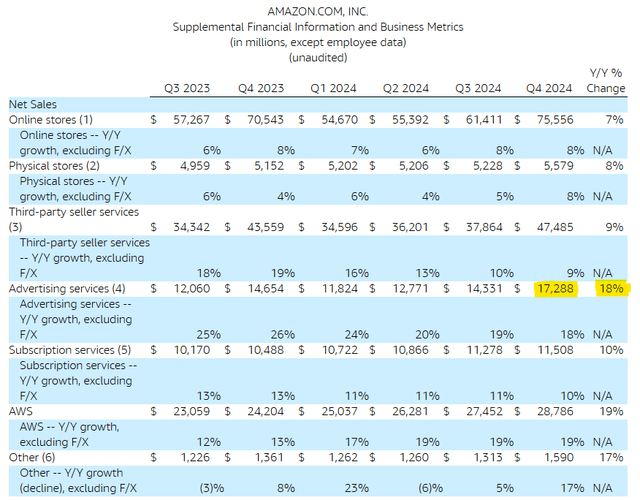

此外,這家電子商務巨頭正在亞馬遜內部打造強大的數字廣告業務,該業務第四季度各部門淨銷售額增幅排名第二(18%)。只有 AWS 的增幅比其快一個百分點。

亞馬遜的數字數據寶庫是該公司的真正財富,可以讓這家電子商務巨頭在未來幾年加速其營業利潤增長。數字廣告服務往往利潤率高,而且對於任何電子商務平台來說成本都很低,這意味着對 2030 年 2000 億美元營業利潤的估計可能是一個保守的估計。

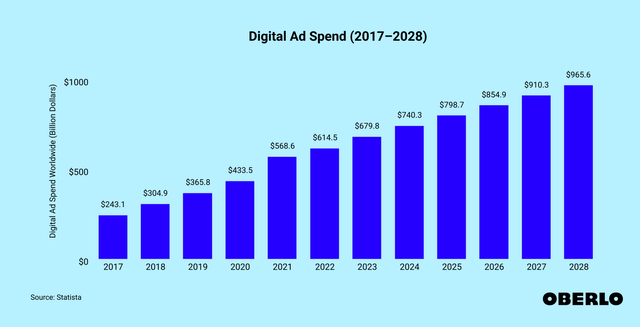

2024 年,亞馬遜的廣告銷售額為 562 億美元,過去幾年裏一路飆升:自 2019 年以來增長了 345%,未來可能會推動亞馬遜的淨銷售額和營業利潤增長。未來幾年,數字廣告支出有望大幅增加,尤其是因為亞馬遜或Meta等平台。

隨着這些平台的覆蓋範圍不斷擴大,從廣告商的角度來看,它們也變得更有價值。亞馬遜是全球訪問量最大的網站之一,每月訪問量達數十億次,電子商務有望在未來的數字廣告支出中佔據很大一部分,並在數字廣告領域與 Meta 等公司展開更直接的競爭。

市場低估了亞馬遜的增長,因為它過於關注短期事件,例如最近由貿易不確定性引發的動盪。亞馬遜預計明年的利潤增長率為 20%(每股)。

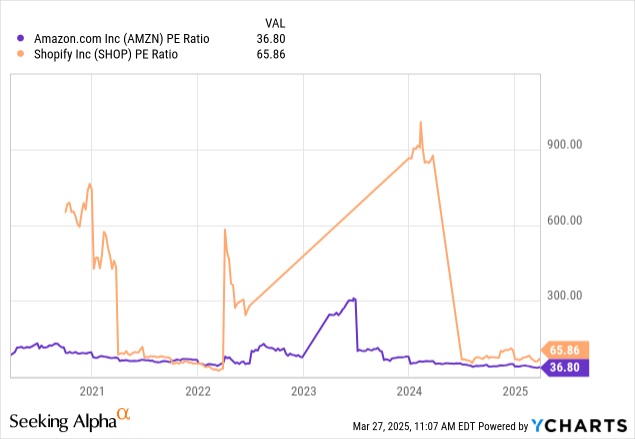

該零售商的股票售價為 26.5 倍,考慮到亞馬遜在未來幾年預計將實現的大幅營業利潤增長,這是一個相當低的利潤倍數。

Shopify是一家專注於電子商務的公司,其售價為領先利潤的 65.9 倍,預計 Shopify 到 2026 年的利潤將增長 26%。儘管亞馬遜擁有 AWS 並正在打造自己的數字廣告服務業務,但 Shopify 的增長優勢很小,因此其價格要比 Shopify 高得多,從長遠來看,這為亞馬遜的股票帶來了更多的利潤(增長)上漲空間。

在最近的市場調整之前,亞馬遜的市盈率為 30 倍或更高,在最保守的情況下,亞馬遜的內在價值為每股 230 美元。在最樂觀的情況下,我認為亞馬遜的利潤倍數可以擴大到 36.8 倍,相當於每股 266 美元的隱含內在價值。

AWS 的營業利潤提升、利潤倍數擴大以及數字廣告服務業務的增長是我現在想持有亞馬遜股票的三個原因,而且我計劃在本世紀末之前出售。

如果低於 200 美元這一心理重要關口,亞馬遜絕對是物超所值,而且對於長期投資者來說,亞馬遜的風險/回報狀況非常積極。貿易不確定性和投資者情緒有望在某個時候恢復。

亞馬遜的營業利潤正在快速增長,並且在市場上佔據領先地位,但云計算市場上有很多公司在競爭,包括微軟和谷歌,更不用說百度等公司了。

亞馬遜正在迅速發展其數字廣告服務和 AWS,但不能保證這兩項業務未來都將繼續以兩位數的速度增長,特別是在來自其他雲計算公司的競爭加劇的情況下。

顯然,這兩個部門中任何一個部門的淨銷售額增長放緩都會抵消我的增長假設,並可能使亞馬遜的利潤倍數面臨壓縮的風險。

亞馬遜準備在其核心市場電子商務和 AWS 上實現長期增長,但有一項具有巨大增長潛力且可能被低估的業務是數字廣告。

數以百萬計的客戶使用亞馬遜的網站並留下他們的數字指紋,亞馬遜因此能夠收集一個非常有價值的數據庫,這些數據已經被用來推動流量、提高轉化率,而且更重要的是,在亞馬遜平台上銷售廣告。

在很大程度上得益於 AWS 和數字廣告,亞馬遜有望在 2020 年前實現 2000 億美元的營業利潤,這將使亞馬遜牢牢成為全球最賺錢的公司之一。