來源:海通研究之策略

核心結論:①近期東升西降、重估中國資產的論調多,回顧歷史可見,自勝者強,重估中國資產的基礎是基本面改善。②2000年代城鎮化+WTO的內外需拉動,加上中國人口紅利,中國製造崛起,實現新舊動能轉換,股市和房市迎來重估。③AI浪潮讓中國再次迎來機遇,中國智制代表的新經濟望逐漸超越地產鏈代表的老經濟,目前新舊動能對比類似2000-03年。

重估中國資產的現實基礎:類比20年前

海通證券首席經濟學家 荀玉根

策略首席分析師 吳信坤

今年以來中國股市表現好於美國股市,其中港股漲幅領先全球,東升西降、重估中國的論調漸多。回顧歷史,2000年代出現過中國資產重估、港股領先A股上漲的情景。股市往往是基本面的晴雨表和前瞻性指標,我們發現當前的宏觀背景與產業環境與2000年代有相似之處,都是新舊動能轉換的關鍵期,彼時中國製造崛起、經濟轉型成功,最終中國資產重估,這次中國資產再次重估需要啥條件,本文對此展開分析。

1. 從中美股市分化講起:中國資產再次重估?

近期中美股市分化,中國資產重估的論調漸多。春節前後,Deepseek橫空出世點燃了市場對中國資產的投資熱情,A股和港股表現亮眼,其中港股更是領升全球股市,恒生科技年初以來最大漲幅達49%,萬得全A最大漲幅也有15%。相較之下,2月下旬以來美股顯著調整,納斯達克、標普500最大跌幅分別為14%、10%。近期中美股市間的冷熱差異使得東升西降、重估中國的討論再度熱烈。

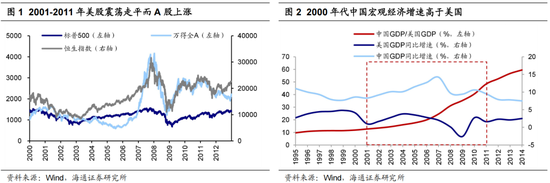

「西降東升」難,「西平東升」更靠譜。我們在《美股大跌對A股真是好事嗎?-20250316》中分析指出,回顧歷史美股大跌往往伴隨美國基本面的衰退,進而衝擊全球經濟,包括A股在內的全球權益資產往往難以獨善其身。「西降東升」難,「西平東升」更靠譜。例如,1968-1982年美股震盪走平,而日本股市大漲,其背後是1970年代日本重化工業快速發展、支撐經濟崛起。再比如,2000-2011年美股橫盤震盪,而港股A股強勢上行,正值中國經濟在2000年代加速轉型崛起。我們認為,此次港股A股走強,而美股出現調整,其背後或與2000年代類似,映射出中國經濟正經歷更深層次的轉型。

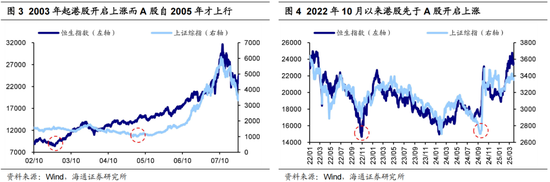

本輪中國股市走強與2000年代初類似,港股同樣率先啓動上漲。2003年港股曾領先A股開始上漲,結構上周期資源漲幅居前。恒生指數自2003/04觸底後一路攀升,到2007/11達到高點,歷時四年多,最大漲幅超過280%,結構上建築、有色、煤炭、鋼鐵、建材等周期資源板塊表現突出。而彼時A股仍處於熊市後半段、直到2005/06創新低後才確認開啓上漲。但2003-04年期間,A股「五朵金花」結構性行情,2003/10-2004/03鋼鐵、石化、電力、銀行、汽車行業逆勢走強,分別收漲44.9%、35.3%、22.6%、20.5%、19.7%,相較萬得全A有明顯超額收益。

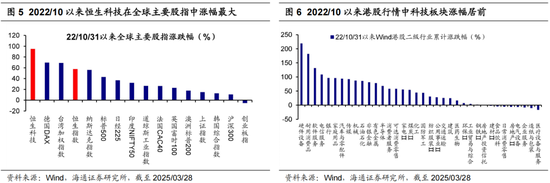

本次港股於2022年底再次領先上漲,結構上科技股領升。本輪港股上升趨勢實際始於2022/10,恒指至今累計漲幅57.6%;A股24年924行情後才正式觸底回升。結構上看,自2022/10港股行情啓動以來,港股科技板塊漲幅突出,截至25/03/28,恒生科技累計漲幅達95.1%,在全球主要股指中漲幅最大。具體看港股Wind二級行業升跌幅,亦能看出港股科技在本輪行情中領升,2022/10以來以硬件設備、軟件服務、電信服務為代表的科技行業大幅上漲219.1%、131.6%、108.8%,此外汽車、機械漲幅也居前,分別為94.1%、87.3%。

港股兩次領先A股上漲並非偶然。股市通常是基本面的領先指標,其短期波動受投資者情緒影響,但中長期股市上漲需要宏觀與產業基本面的支撐。回顧2003年與2022年兩輪行情,均可發現有宏觀經濟和產業層面的邏輯支撐,二、三部分將詳細展開分析。

2.2000年代中國資產重估源於中國製造崛起

如前所述,當前中美股市的分化與2000年代頗為相似,股價表象背後有自上而下的深層邏輯支撐。回顧2000年的重估行情,宏觀層面中國經濟在城鎮化推進和加入WTO的背景下加速轉型升級,中觀層面中國工業製造的全球競爭力持續提升,宏微觀基本面的好轉最終鑄就港股、A股在2000年代跑贏美股。

1998-2000年我國陷入通縮,2000年後新舊動能轉換,經濟轉型成功。我們在《中國新舊動能轉換的思考:借鑑98-00年-20240410》中指出,1998-2000年我國處於新舊動能轉換期,輕工業與農村經濟為代表的舊經濟發展放緩,新經濟還未長大,供需失衡導致產能結構性過剩,反映到經濟上即出現了通縮和經濟增速中樞下降的表徵,1998-1999年GDP平減指數連續兩年為負,1998-2000年GDP增速明顯低於1993-1997年GDP增速中樞。

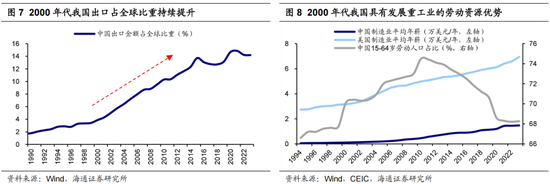

2000年代初城鎮化、地產改革與加入WTO創造了發展工業製造的需求。1998年與2003年國務院發布兩項重要住房改革政策,開啓房地產市場化進程。與此同時城鎮化加速演進,城鎮住房需求迅速釋放,2000-10年商品房銷售面積年均增速高達16%,帶動鋼鐵、鋁材、水泥等原材料產業蓬勃發展。外部環境上,2001年我國加入WTO拉動對外貿易需求,我國出口佔全球比重從2000年的3.9%升至2010年的10.3%。此外,經濟全球化還有效緩解了制約我國產業發展的技術、人才、資金其他等因素。

2000年代我國具備明顯的勞動成本優勢,發展工業製造有明顯供給優勢。從人口數量看,2000年初我國人口數量紅利加速釋放,15-64歲工作年齡人口占比從2000年的70%上升至2010年的75%,為工業製造發展提供了充足勞動力,我國製造業工人成本相較美國明顯偏低。據美國勞工統計局與中國國家統計局數據測算,2000年美國製造業工人年均薪資達3.2萬美元,約為我國30倍;2010年這一差距有所縮小,但美國製造業薪資仍是我國11倍。

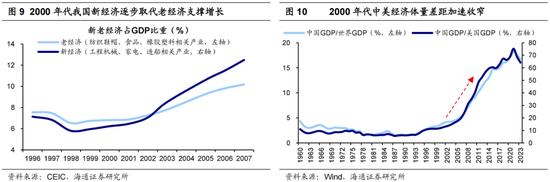

供需優勢支撐下我國工業製造崛起,驅動我國GDP佔全球比重持續上升。在需求持續增長+供給佔據優勢的背景下,我國產業結構逐步從輕工業向重工業製造轉型,工程機械、家電、造船等新經濟逐步取代紡織鞋帽、食飲、橡膠塑料等老經濟的支柱地位,2003年開始新經濟/GDP(8.5%)首次超越老經濟/GDP(7.8%)。即2000-2003年是新舊動能轉換的轉折點,2003年以後新動能的貢獻越來越大,中國經濟增速加快。中美經濟體量差距迅速收窄,中國GDP/美國GDP由2000年的12%躍升至2011年的48%,中國超越日本成為全球第二大經濟體。

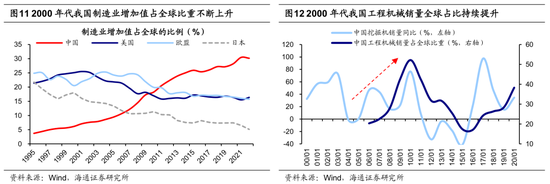

2000年代中國製造崛起,成為世界工廠。2000年代中國經濟結構調整,製造業在經濟中佔據核心地位,中國製造的全球地位持續上升,中國製造業增加值佔全球比重從2000年的6.1%一路升至2010年的17.8%。

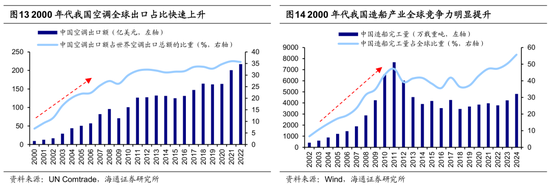

工程機械、家電、造船等中國工業製造競爭力提升。2000年代我國挖掘機銷量保持高增長,2000-2010年期間年均增速高達36.6%,工程機械整體銷量佔全球比重由2006年的20.4%大幅提升至2010年的52.2%。家電方面以空調為例,2000-2010年期間我國空調出口金額從10億美元升至101億美元,同期空調出口占全球比重也顯著提升,從起始的6.9%升至29.9%。我國造船企業實力明顯增強,2002-2010年我國造船完工量年均增速高達41.1%,同期造船完工量佔全球比重也相應提升,由6.6%升至43.6%。隨着一批工業製造企業的崛起,中國在2000年代逐步獲得「世界工廠」的稱號,成為全球製造業中心。

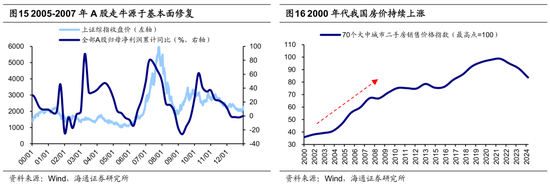

2000年代中國資產在宏微觀基本面支撐下迎來重估。隨着宏觀產業結構順利轉型升級,2001-2005年中國經濟增長煥發新動能,逐步走出通縮。對應到中觀層面,中國製造崛起,相關企業盈利持續改善,中國資產迎來重估行情。例如2003-2007年港股迎來持續四年多的牛市,恒生指數最大漲幅約284%;A股由於股權分置改革尚未完成,市場定價機制仍待完善,整體行情2005年才啓動,這是A股史上最為波瀾壯闊的一輪牛市,上證綜指最大漲幅約513%。中國房價自2000年起也持續上漲,2000-2010年間增長了超一倍。

3.這次重估中國資產的好跡象:中國智造漸起

第一部分我們提出,今年年初以來港股A股上漲而美股下跌的情形與2000年代相似。這種相似不僅體現在資產價格表現上,更可能反映出宏觀與產業基本面背景的共性。中國資產如再次重估,關鍵在於實現新舊動能轉換、產業結構升級,這需要中國智能製造的崛起,正所謂「自勝者強」。

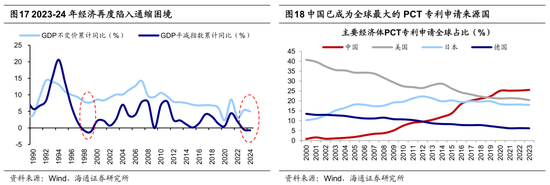

2023-24年經濟再現通縮,新舊動能正轉換中,出現了好跡象。2023、24年我國GDP平減指數分別為-0.5%、-0.7%,接連創1999年以來最低值。過去兩年經濟再次陷入通縮的背景與1998-2000年頗為相似,同樣處於新舊動能轉換的關鍵階段,以地產為代表的「舊經濟」見頂回落,而以新質生產力為代表的「新經濟」尚未長大,經濟的供需結構失衡。可喜的是,目前出現一些好跡象,「新經濟」正逐漸壯大,類比20多年前「中國製造」崛起,這次「中國智造」有望崛起。

一是我國科技創新能力已明顯提升。根據WIPO發布的《2024年全球創新指數報告》,中國在全球創新力排名中位居第11位,是2010年來創新力上升最快的經濟體之一,其中我國知識和技術產出排名位列全球第三。此外,近年來我國專利與科研成果規模也有顯著提升,23年我國PCT專利申請佔全球比重較上一年提升0.3個百分點至25.5%,是全球最大的申請來源國,而美國以專利申請佔比20.4%位列第二。

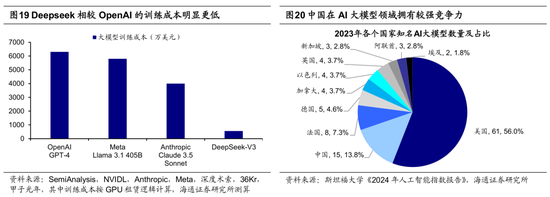

二是我國企業應用創新實力不斷增強。當前正處在人工智能等技術引領的新一輪科技浪潮中,近年來中國企業在前沿技術應用創新上展現出強勁實力,中國科技正從量變走向質變。例如,DeepSeek於2025年1月推出DeepSeek-R1大模型,性能比肩OpenAI o1正式版,而訓練成本僅約為OpenAI o1的十分之一;宇樹科技發布的Unitree G1人形機器人在春晚上亮相,展現出全球領先的環境感知與任務執行能力;華為憑藉硬核技術實力在 AI 芯片、操作系統等關鍵領域實現了全產業鏈突圍。AI大模型具備強大的泛化能力和自學習能力,是AI應用加速落地的核心基礎,目前我國在AI大模型領域已具備一定領先優勢。根據斯坦福大學《2024年人工智能指數報告》,2023年我國知名AI大模型數量全球排名第二。未來憑藉龐大市場和用戶基礎,中國AI應用創新潛力巨大。

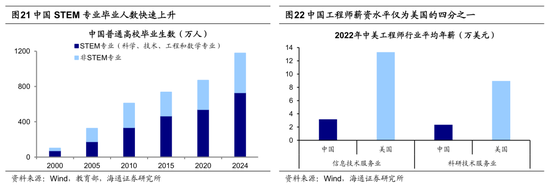

三是我國工程師紅利正不斷強化。教育部預計2024年我國普通高校畢業生達1179萬人,工科類的STEM專業畢業生預計超過700萬。根據軟科發布的《2023軟科世界一流學科排名》,在全球23個工學領域學科排名中,中國內地高校有14個學科位居第一,隨着AI革命進入應用端,我國的工程師紅利將持續凸顯。此外,從人力成本看,當前我國工程師薪資較低、具備成本優勢,2022年美國信息技術、科研技術服務業平均年薪為13萬美元、9萬美元,而中國對應行業僅為3萬美元、2萬美元。

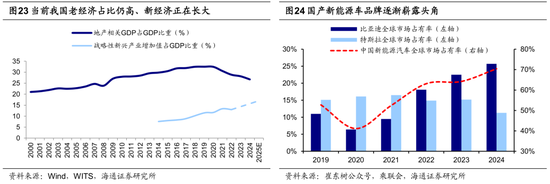

中國智能製造前景廣闊,望成為經濟增長新動能。當前新舊動能正在轉換過程中,新質生產力為代表的「新經濟」已在快速發展,戰略性新興產業佔GDP比重由14年的7.6%升至22年的13.0%以上、24年預計進一步升至15.7%,而以地產為代表的「老經濟」自21年以來持續下行,24年地產及相關產業在GDP中佔比為26.7%。未來隨着「新經濟」逐步長大、「老經濟」趨弱,二者在GDP中佔比有望交匯,標誌新舊動能轉換的轉折點。當前我國「新經濟」的崛起已具備一定產業基礎,智能汽車、機器人、電子製造等新興產業正在長大。

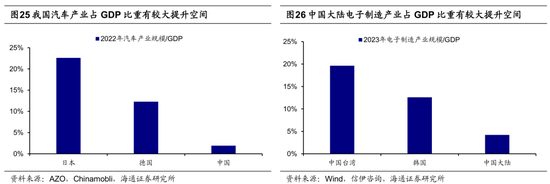

智能汽車:在政策和技術創新驅動下,我國智能汽車產業望快速成長。當前我國在動力電池、電機、電控等智能汽車核心零部件領域具備先發優勢,整車企業開始嶄露頭角,24年比亞迪在全球新能源乘用車市場佔比超25%,穩居全球第一,國產新能源全球市佔率首次超70%。據國際能源署數據,截至23年,全球汽車總保有量中智能汽車佔比3.2%,我國智能汽車佔比7.6%,增長空間廣闊。此外,據AZO與Chinamobli測算,22年我國汽車產業規模/GDP為1.9%,遠低於德國12.3%和日本22.6%。汽車電動化、智能化浪潮下,我國智能汽車滲透率望提升,汽車產業在經濟中比重將上升。

機器人:近期DeepSeek大模型的突破性進展或加速人形機器人發展。人形機器人的核心驅動力在於AI技術的進步,尤其是大模型在機器人領域的落地。隨着AI大模型的引入,特別是多模態大模型的快速發展,為人形機器人提供了更強的環境理解、任務規劃和自然交互能力,使其在複雜場景下的應用潛力大幅提升。根據中商產業研究院援引Markets and Markets的數據、24-28年全球人形機器人市場規模年複合增速為50%,隨着市場擴大,其對經濟增長的貢獻也有望逐漸提升。

電子製造:受益於國產化替代和AI革命,我國半導體產業增長潛力巨大。半導體是信息技術產業的基石,當前大國科技博弈加劇,關鍵技術自主可控刻不容緩。回顧半導體產業發展史,1970年代日本半導體產業繁榮,1990年後產業逐步轉移至中國台灣、韓國,近年來中國大陸半導體市佔率持續提升,WSTS數據顯示,截至2024/05,中國半導體全球市佔率達30%。據測算,23年中國大陸電子製造產業規模/GDP為4.2%,明顯低於中國台灣19.6%和日本12.6%。我們認為,未來政策支持下國產化替代望加速,疊加AI性能提升對關鍵半導體元件需求增長,電子製造產業在經濟中佔比有望提升。

4. 結論和展望

重估中國資產的現實基礎是新舊動能成功轉換。2000年代中國資產系統性重估的的背景是,1998-2000年中國經濟陷入通縮,中國資產整體低估。2000年開始在城鎮化+WTO的內外需拉動下,中國經濟走出通縮,加上中國人口紅利,即勞動人口占比高且持續上升,中國製造業迅速壯大,全球佔比從6%上升到30%以上。以工程機械、家電、造船等為代表的新經濟佔GDP比重,2003年超過紡織鞋帽、食飲、橡膠塑料等為代表的老經濟,中國經濟實現新舊動能轉換,企業利潤高速增長,股市、樓市均大幅上漲。

當前中國再次面臨資產重估的機遇,戰略樂觀、戰術務實。2023-24年中國經濟再次陷入通縮困境,類似1998-2000年,根本原因都是新舊動能轉換期,供需結構失衡。當前老經濟以房地產產業鏈為代表,根據投入產出表測量,佔GDP比重仍有25%左右,新經濟以戰略新興產業為代表,佔GDP比重估計15%左右。好的跡象是,AI革命帶動智能製造快速發展,中國再次迎來機遇。基本面角度,目前新舊動能對比類似2000-03年,轉折點何時到來取決於中國智造的成長速度,也跟老經濟能否順利趨穩有關。24年924類似99年519,是股市對基本面最差階段的映射,對中國資產戰略樂觀,戰術上跟蹤基本面的進展。

心懷希望,做好準備。準備1:鍛鍊身體。幸福是奮鬥出來的,中國式現代化的高質量發展之路需要我們更勤奮努力,有健康的身體才能更好地工作。隨着生活和醫療水平的提高,百歲人生將成為常態,有健康的身體才能享受美好生活。準備2:武裝頭腦。AI有可能開啓新一輪科技革命,樹立終生學習的理念,讓自己始終保持競爭力。科技進步很快,人性進化很慢,物質文明高度發達時,閱讀可以幫我們找到內心的平靜。準備3:多生孩子。世界終究是年輕人的,現在的孩子是未來調配社會資源的人。陪伴孩子成長,實際是自己重新成長的機會,孩子對父母的愛才是真正無私的愛。

責任編輯:何俊熹