本月,理想、小鵬、蔚來、零跑、極氪相繼發布2024年財報,不同的出身、不同的創始人偏好、不同的驅動路線選擇、不同的經營效率,讓他們的命運已經初現分化。

有的已經盈利,但又在一款產品失利差點帶崩全局的遭遇中感受製造業的殘酷;有的啱啱完成一場精彩的戰略轉移,要化身汽車行業的「紅米」;有的從過往的高舉高打擴張敘事中驚醒,刀刃向內解決效率問題;有的則正要證明「拼多多模式」在智能電動汽車的可行性。

但同時, 他們又都面對同一種公平的命運約束:這不是移動互聯網,沒有人會因為錯過一個短暫的機會萬劫不復,但也不能靠一款產品就講出一個顛覆性的故事。

2024年,最年長的造車新勢力已經10歲,十年足夠移動互聯網或AI行業生長出好幾個巨頭企業,但可能只夠造車新勢力們交兩輪學費。

01

降價無奈但有用

2024年,雖然有問界M9這樣的「50萬級爆款」奇蹟,但新勢力這一年的主題是下沉。

在「新品+降價」的組合拳下,去年新勢力們集體收穫銷量攀升,而它們在「下沉市場」的滲透率則在某種程度上決定了收入增長率。

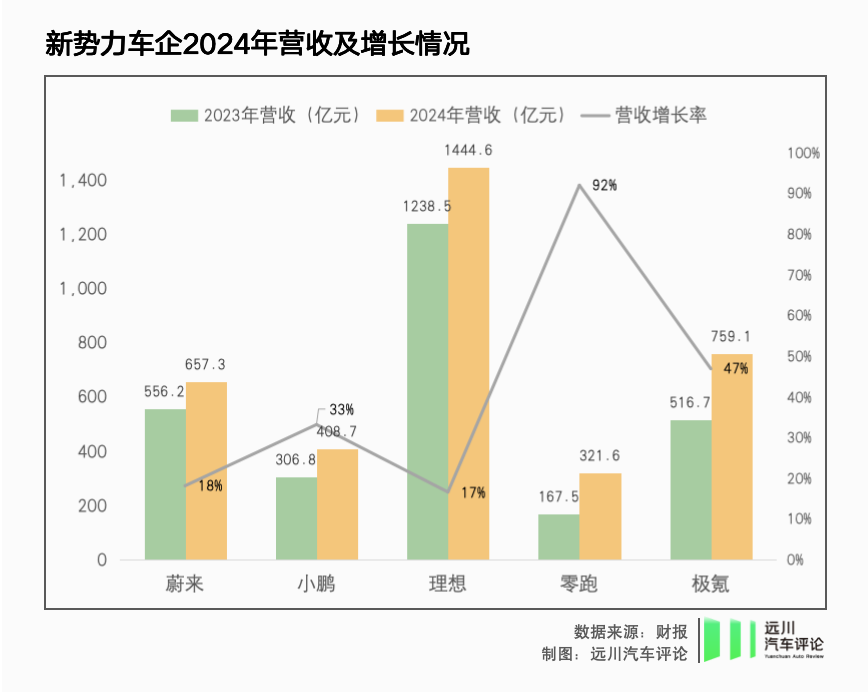

去年,11.98萬起的MONA M03在上市後迅速成為銷量擔當,與下探到18.68萬元的P7+共同託舉小鵬單季營收破百億,為其接連貢獻「史上最佳單季財報」,而在10-20萬市場紮根許久的零跑,以C系列三款純電+增程的組合成為唯一營收增長近100%的新勢力,並在四季度喜提單季盈利。

定位相對高端的理想和蔚來,去年也都依託着更親民的車型與價格維繫了銷量增長,理想L6貢獻了理想約四成銷量,蔚來也在樂道L60交付之後創下季度新高。

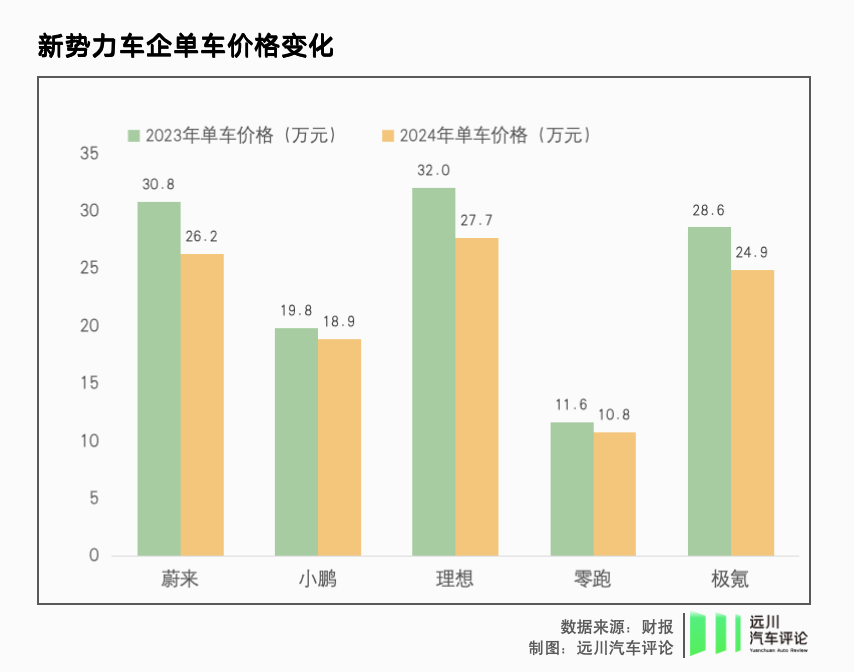

去年,新勢力們的銷量增長都在三成以上,但營收增速普遍低於銷量增速,背後是單車價格全線下跌:

樂道開啓交付的蔚來跌了4.5萬,過去在家用SUV無人能敵的理想跌了4.3萬,極氪跌了3.7萬,只有在舒適區作戰的零跑,和本來賣得也不高的小鵬,把跌幅控制在了1萬元以內。

去年,比亞迪以7.98萬元起的「榮耀版」秦給全行業繼續奠定了降價主旋律。新勢力們一方面力推「下沉「車型,另一方面「高端」車型即使名義價格不動,實際賣車時也得變着花樣讓利促銷:展車優惠、保險補貼、 尾款減免、貸款免息、選裝基金、免費服務···等等黨們贏了又贏。

雖然單車價格的下跌往往對品牌有所傷害,但更大的銷量規模會直觀作用於供應鏈的降本增效。

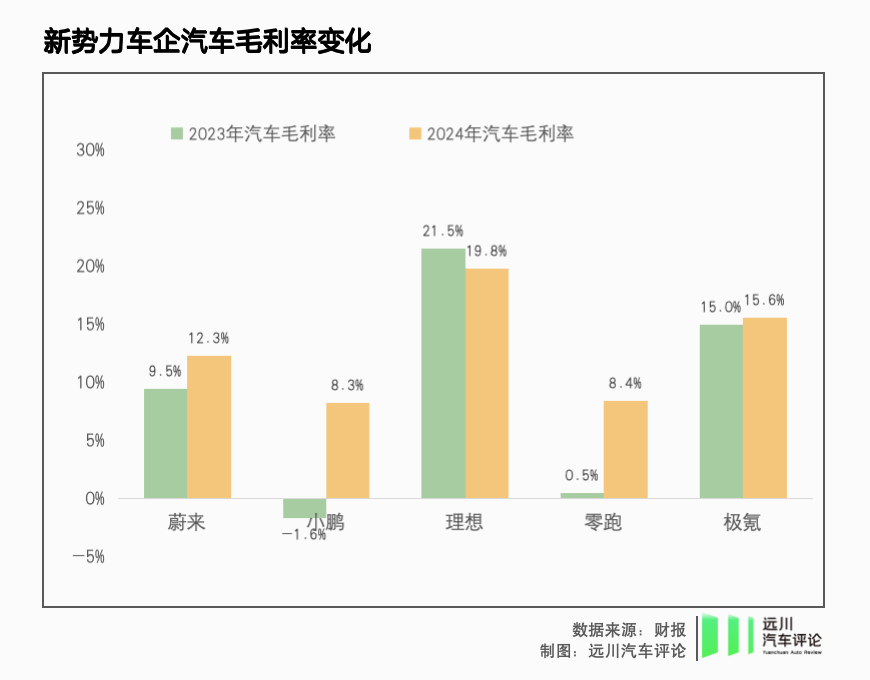

去年,小鵬、零跑、極氪、蔚來都不同程度迎來汽車業務毛利率的提升,而理想雖然毛利率下滑,但下沉的策略實質上在MEGA失利後起到了力挽狂瀾的作用。

在資本市場熱錢散去,消費者日趨保守、比着銷量排行榜買車之時,新勢力們終歸發現:對眼下的他們來說,訴諸銷量的正當性要遠大於訴諸客單價。

02

降本省錢,填研發的無底洞

去年,比亞迪給供應商直髮「降價通牒」。數天前,廣汽集團董事長馮興亞在產品發布會上敲打供應商: 「以前採購成本要談個3%-5%的降幅都很難,今年採購成本下降幅度要超過10%,而且目標遠遠高過10%。」

省錢不只是老車企們要做的事。

為扛住價格競賽,新勢力去年無一例外加強了成本管控,比如花錢如流水的蔚來,去年開年李斌就強調「不浪費一張紙、一度電」。

更有效的方式是CEO親臨供應鏈一線,榨乾採購環節的「水分」——何小鵬直管供應鏈後,小鵬P7+的BOM成本得到優化,這讓小鵬有底氣將其起售價定為比競品低1萬,從而拿下大量訂單。

最激進的方式則是學習比亞迪垂直整合,儘量不讓供應商掙差價——熱衷於自研自制的零跑頗有心得。

作為車企轉嫁成本壓力的對象,零部件供應商們很難有良好處境:寧德時代這樣的電池巨頭還可以將成本二次轉嫁,天齊鋰業等原料供應商就只能在供需的倒轉中硬抗鉅額虧損。而集中度更低的智能化領域,一批智駕智艙供應商,已在清盤邊緣。

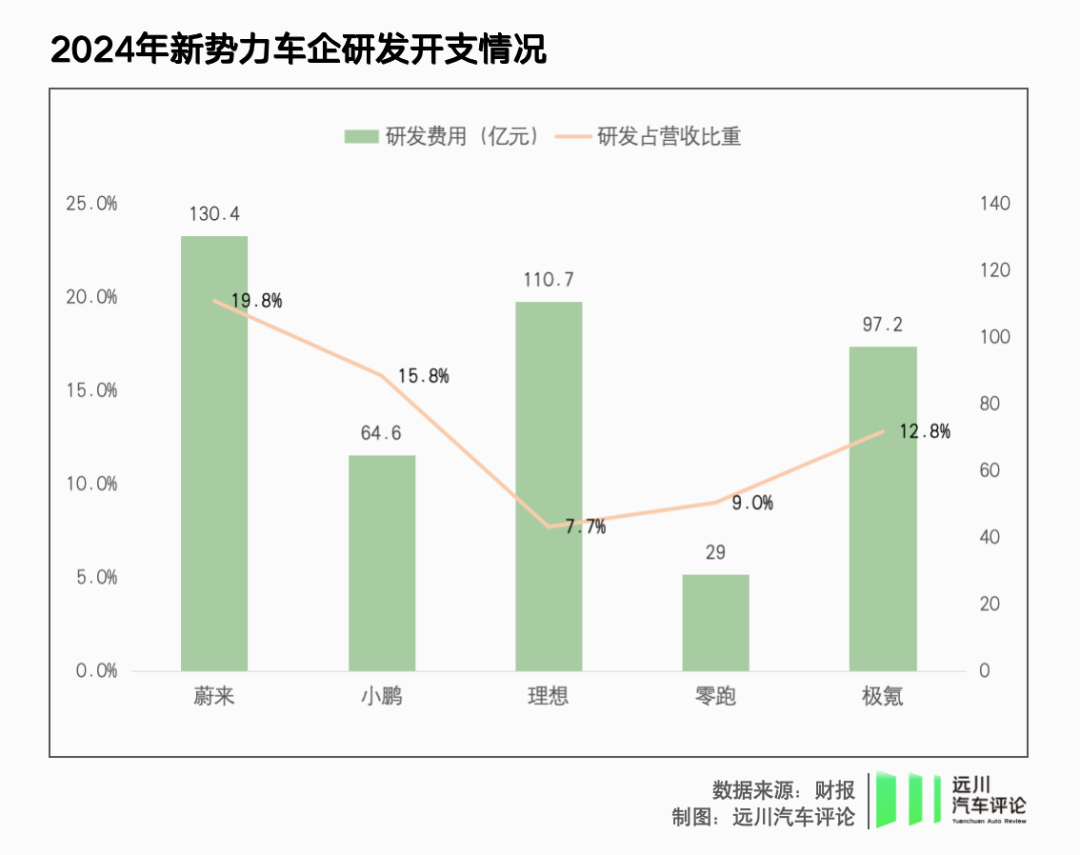

車企們之所以絕情,一方面是前端的價格戰未停,另一方面後端的研發競賽愈發激烈:更多車企步入了混動、純電、AI三線作戰的階段,混動、純電的研發本不便宜,智駕研發的長期投入更是以10億美元計。對於不想下牌桌的車企來說,研發費用的增長是剛性的。

而在品牌高端化、向用戶賣溢價這條道路相繼受挫之時,「刀刃向內」、「加大力度從供應商處省研發經費」,當然會是新勢力的共同選擇。

03

理想:增程之王押寶純電、智駕

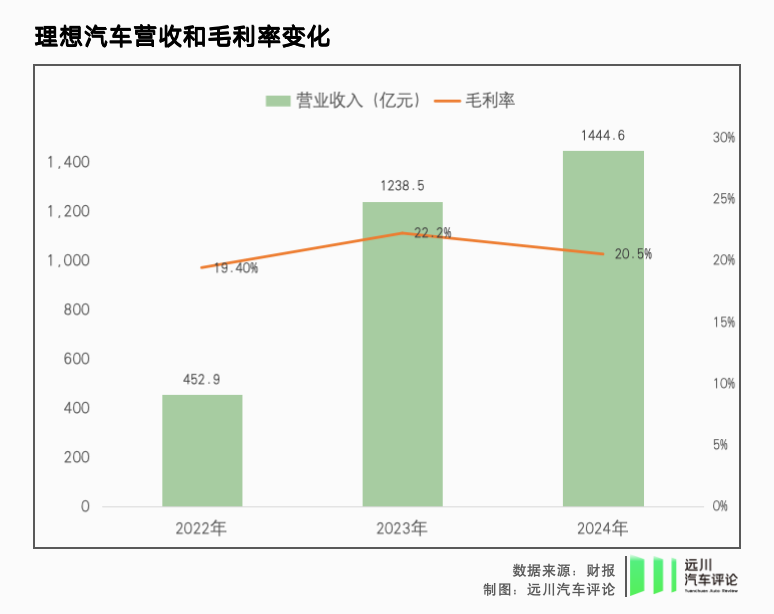

營收1445億、已連續兩年盈利、現金儲備1128億的理想,在財務表現上是當之無愧的新勢力領頭羊,但這並不妨礙一個事實:2024年對理想來說是艱難的一年。

去年,理想的交付量從37.6萬輛漲至50.05萬輛,收入增長16.6%至1445億元,但淨利下滑31.9%至80.5億,陷入了增收減利的尷尬中。

箇中原因,2024年是理想首次開啓增程+純電雙線作戰,成本與費用的顯著增長可以預期,一旦MEGA有價有量,L6成為大爆款的規劃得以實現,理想可以在2024年迎來規模與毛利齊升。

然而MEGA上市失利,全年僅售出一萬餘台,費用花出去了但貢獻營收不到60億元,同時還打亂了純電系列的上市節奏,純電i系列產品線被迫延期、回爐重造。

理想設想中的雙輪驅動在2024年實質上變成了增程獨扛,並且是L6作為主力扛。

L6去年及時上市、賣爆,拯救了理想的總體銷量。但售價25萬起、毛利更低的L6在理想銷量長期佔比50%左右,讓理想去年的毛利率從22.2%降至20.5%,汽車業務毛利率跌破20%。因為MEGA首戰失利的蝴蝶效應,理想引以為豪的經營效率降低了。

來到2025年,形勢依然嚴峻:今年一季度,理想預計交付8.8-9.3萬輛新車,收入仍預計按年下滑。承載着理想新一輪希望的i8外觀大改,將於7月上市,但發布三年的理想L7/8/9已不再年輕,而增程賽道已是紅海,30萬以上純電市場依然狹窄。

對此理想打出的牌是純電系列繼續強化補能,全系車型產品力向智駕傾斜。

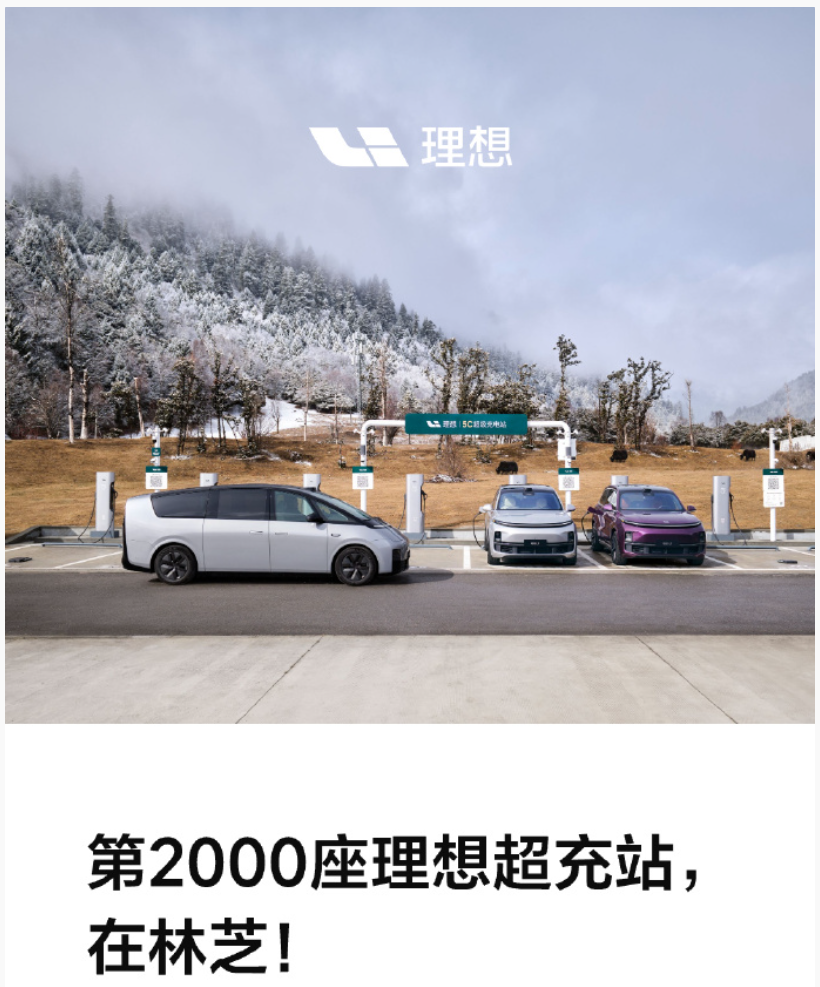

去年在MEGA失利後,理想加大了5C超充站的建站力度,2024年總計建站1700座。到今年i8上市前,理想計劃建成2500座超充站,超越特斯拉在華超充網絡。

理想今天建成第2000座超充站

5月,理想L系列和MEGA將迎來智駕煥新版,AD MAX以上車型智駕芯片將從雙Orin X升級為Thor U,AD Pro則從J5升級為J6M,且全系車型標配激光雷達。在軟件算法端,理想正在加碼下一代智駕算法VLA,將如今並聯運行的端到端+VLM整合為串聯式架構,對場景理解能力更強、類人程度更高、延遲更低。

7月,理想自研的MindVLA將隨i8一起上市。如果順利,理想將又製造一款爆款,真正打開純電產品增長線,並通過MindVLA提高AD MAX版車型吸引力與銷量佔比,抬高單車收入。但若進展不利,越來越多的增程SUV正衝進理想的基本盤。

理想2025年的勝負成敗,將很大程度由i8和MindVLA的表現決定。

04

蔚來:從「該花花,該省省」到「該省省,該花花」

2024年,蔚來總收入比前一年多了100億,毛利也創下新高達到65億,其中汽車業務毛利71.6億,僅次於理想和極氪,展現了高端品牌的營收能力。

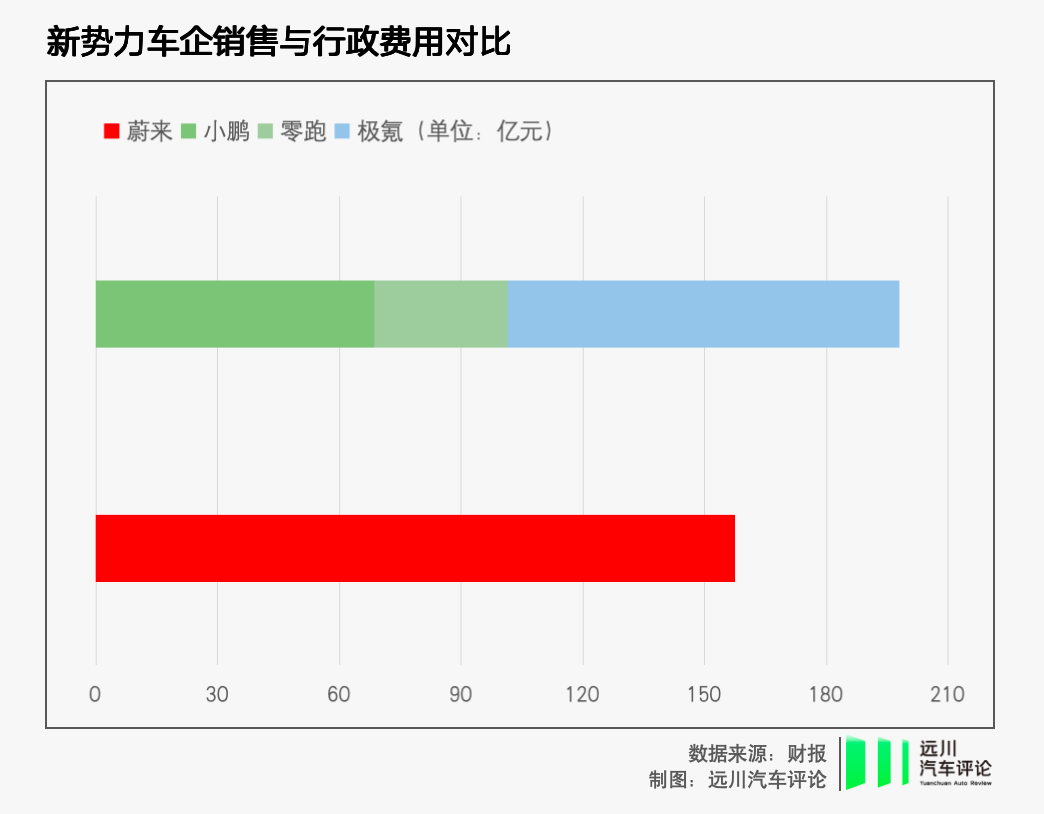

同時蔚來仍是新勢力中的「燒錢一哥」,去年虧損224億,是小鵬和極氪的3.8倍、零跑的7.8倍,同行們都在收窄虧損幅度時,蔚來則比上一年還多虧了20個小目標。

實際上蔚來去年已經啓動了各環節的降本,比如整車BOM成本下降10%,得益於此,即便更便宜的樂道L60開始交付,蔚來去年四季度的整車毛利率反而升至兩年來的高點13%。同時蔚來一線門店也曾精簡職能、提高人效。

但在去年的蔚來,這屬於次要矛盾,主要矛盾仍是擴張。

2024年,為了新品牌樂道上市,蔚來新建獨立渠道、擴張銷能、加大傳播,在主品牌沒有全新車型上市交付的情況下,去年蔚來的銷售與行政費用突破157億元,按年增長22%,費率依然穩居24%的高位。儘管李斌去年開年就講「該省省,該花花」,但蔚來的實際節奏是「花大於省」。

但到2024年末,當蔚來的現金儲備繼續流失154億,資產負債率突破87%,還向投資人承諾要在第四季度實現盈利時,省錢這件事的權重被空前提高了。

因此,蔚來今年轉入「省大於花」,在台前要用9款新車(其中6款是改款)撐起銷量與營收,在幕後則要開啓一場徹底的降本增效改革。

一方面,蔚來要繼續通過提升平台化率、推行透明供應鏈、增加自研部件等等方式進一步降低供應鏈成本。比如在產研體系內,蔚來推行va/ve(value analysis / value engineering),在現有的零部件項目中改進部件配置或工藝流程來進行成本優化。在組織層面,蔚來獨立出專門的「成本分析和管理團隊」來監測成本情況,直接向CFO彙報。

另一方面,蔚來也在控制研發和銷售的費用,在內部廣泛推行CBU經營單元,核心是釐清投入與回報,俗稱算賬,按照李斌的話來說,「算不清楚的賬,就不應該存在」。

在CBU經營單元的理念指引下,蔚來的一些一級部門已經開始控制預算,主動降(cai)費(yuan),一些經營情況不佳的項目面臨調整,就連作為蔚來象徵的部分牛屋,也可以在坪效不佳的情況下關停。

進入發展的第十一個年頭,蔚來終於革起了自己的命。

05

小鵬:出了 ICU ,沒進KTV

2019年,公司經營並不順利的李斌與何小鵬,曾有一次關於ICU的夜談。李斌當時稱蔚來已在ICU,何小鵬則稱小鵬也在ICU門口。如今,蔚來又一次半隻腳踏入ICU,小鵬已經快出院了。

投向更廣大人民羣衆的小鵬去年收穫豐厚果實,四季度小鵬賣出了9.15萬輛新車,今年初更是超過理想,重回新勢力榜首。

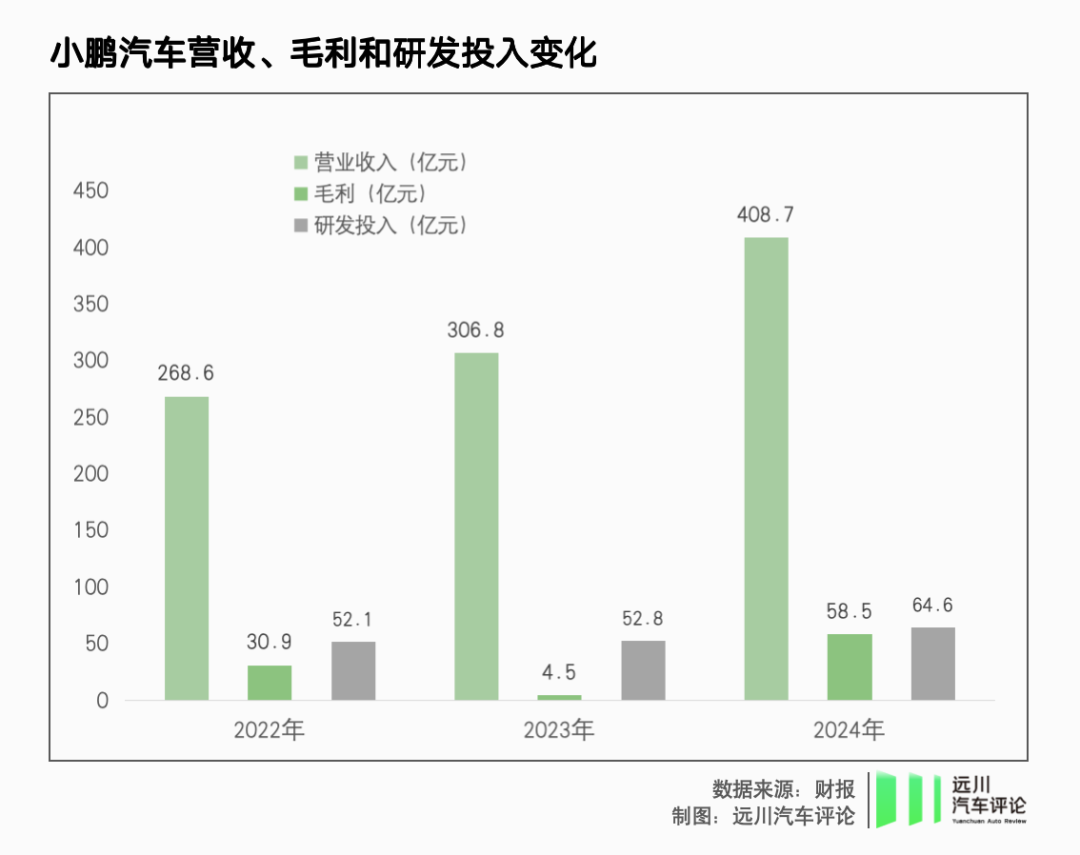

不過,小鵬的賺錢能力與理想還有相當差距。由於走量車型是價格下探到12萬級新低的MONA M03,即便成本控制能力提升,規模軟墊也增厚,小鵬的汽車毛利率水平仍只將將到10%,只有理想的一半。

在汽車業務之外,小鵬通過主要向大衆提供平台與軟件的合作,其他收入增長89%至50.4億元。但即使是有這部分毛利率極高的收入,小鵬去年的毛利為58.5億元,同樣不足以覆蓋研發支出。

與蔚來、理想類似,小鵬最初的戰略是變現技術能力攻打中高端市場,曾欲借G9把價格帶探到40萬元,但G9產品失利後,小鵬咂摸出了「高規模-高研發-低成本」的新路徑,調轉方向重新進入腹地更廣的下沉市場,用MONA M03和P7+席捲大量訂單,但硬幣的另一面是賺錢太難。

何小鵬在接受採訪時指出:「你要把車做好,價格控到 15 萬,還有毛利,這三個條件一組合,就吐一口血。」

去年全年,小鵬汽車仍虧損57.9億元,比上一年的103.8億元顯著收窄。但2025年小鵬在純電、增程和AI三大領域左右開弓,將迎來花錢大年。何小鵬「現在是從 ICU 往外走的路上,遠沒到 KTV」的總結不是謙虛,而是對公司現狀的理性描述。

當小鵬在20萬以下市場崛起之時,本地霸主比亞迪也開始了阻擊,標配智駕、11.98萬元起售的新款秦L,直攖MONA M03之鋒。

對於堅定走「科技性價比」路線的小鵬,這只是與巨頭貼身肉搏的開始。

06

零跑:堅定拼多多路線不動搖

在小鵬開始嚐到「擁抱絕大多數」的甜頭時,零跑已經在這條路上跑了更遠,並看到了一絲勝利的曙光。

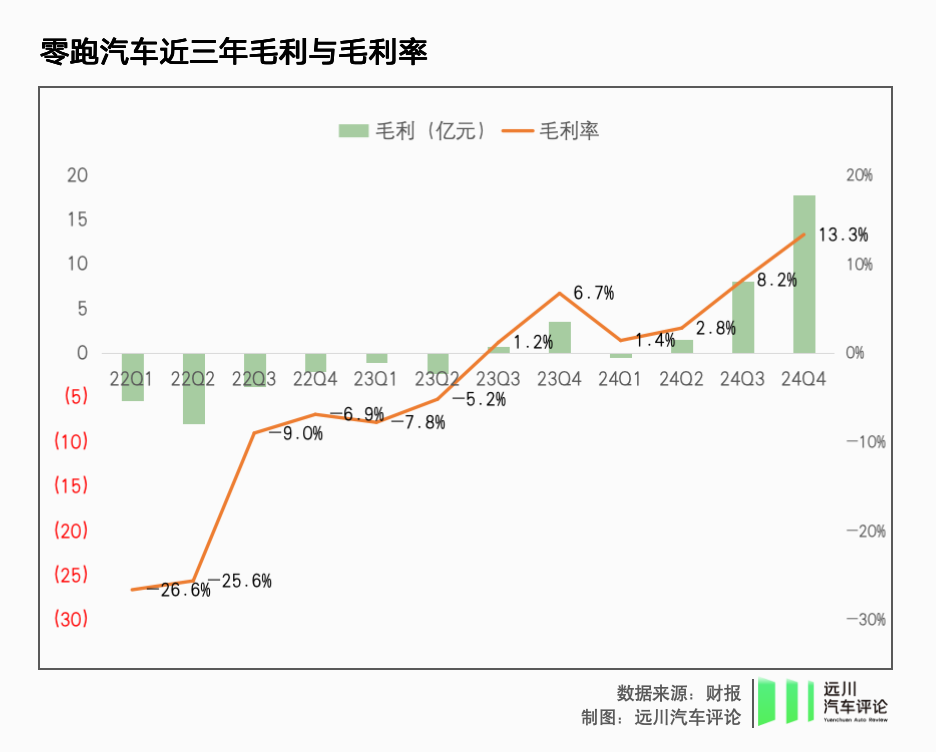

去年零跑賣出近30萬輛車,銷量翻倍下,虧損收窄三成至28億元,四季度還在賬上攢下了8000萬元利潤。勢頭一片向好,零跑也定下了今年全年盈利的目標。

零跑的逆襲,在於堅定踐行了一條「拼多多式」的路線:用極致性價比搶佔市場,以規模效應攤薄成本,最終實現盈利突圍。

銷量規模是汽車行業的基本生存法則,零跑最開始就瞄向了用戶基數和市場容量最龐大的價格帶,並通過可見度高、可感知度強的差異化配置攫取份額。

以去年上市的零跑C16為例,成功密碼可以歸納為「B級車配置,A級車價格」,在15萬級家用SUV領域,它能提供的是:六座、全系標配800V以及激光雷達,以「半價理想L8」的定位斬獲了月均8000輛的訂單。

在零跑瞄準的20萬元以下級市場,這種策略越激進越奏效,零跑也成功地以「超低價」獲得了市場份額。但超低價的背後,零跑的前幾年都在流血賣車,2023年才勉強站上0.5%的微毛利門檻。

台前,零跑做價格屠夫,幕後,零跑不得不苦練降本之功。一方面是高度平台化,同一系列車系零部件共享率據稱可達85%,另一方面是零部件高度自研化,據稱自研自產的核心零部件,已經佔到了整車成本的65%以上。

2024年,隨着C10、C16兩款SUV上市,零跑補密了10-20萬元家用SUV市場的佈局,銷量一舉從2023年的14.4萬輛翻倍,零跑在成本端的規模效應終於開始顯現,疊加產業鏈成本下行大勢,零跑終於完成了「低價也能賺錢」的逆襲。

但來到2025年,比亞迪在20萬以下市場掀起智駕平權,吉利、奇瑞等傳統車企紛紛跟進,小鵬在下沉市場也日漸積累存在感。沒有人會再輕視懷揣50-60萬輛年銷量目標、試圖全年盈利的零跑,這是好消息,也是壞消息。

07

極氪:1+1=?

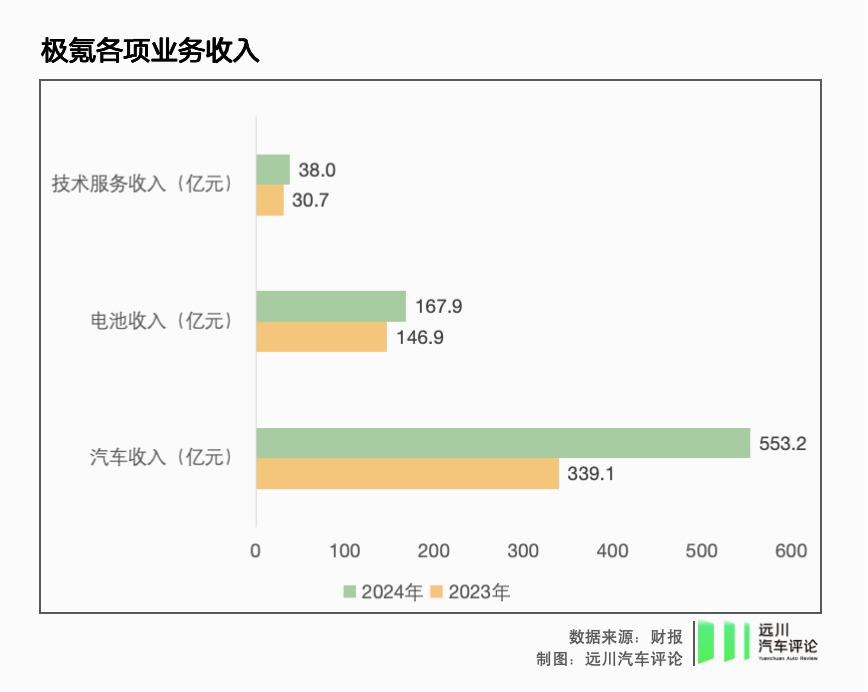

去年,在密集的改款和推新攻勢下,極氪交付量翻番,營收增長46.9%至759億元,毛利率提升至16.4%(其中汽車毛利率15.6%),交出了一份成長性不錯的財報。

而與其他新勢力不同的是,極氪有高達205億的非汽車銷售收入,在總營收中佔比27%。這一部分收入毛利超過18%,為極氪的毛利改善起到了重大作用。

這是極氪作為吉利集團智能電動轉型特區的「特權」,它不僅是集團的豪華品牌,也打包了集團最好的三電和智能化研發資源,作為一塊研發中台,對外(主要是向吉利集團的兄弟們)輸出電池、電驅系統與軟件服務。 比如領克純電車型Z10、Z20的電機與電池都來自極氪旗下的衢州極電。

不過,即便極氪虧損收窄,去年仍虧了64.6億。在純電市場的激烈競爭下,極氪20萬的年銷規模仍然沒能將高強度的研發投入充分變現。而領克在極氪已經佔有生態位的情況下,去年打造純電爆款扭虧為盈的計劃也落空。

因此,去年11月,極氪與領克合併為年銷量超過50萬輛,營收1139億的極氪科技集團。

合併的目的是解決內耗,互惠互利:極氪握有的技術尤其是智能化技術可以更充分地為領克所用,增強領克的產品競爭力;而領克握有更多眼下毛利率更高的燃油和混動產品線;雙方合併,理論上可以在研發、供應鏈和製造上降本增效,及早盈利。

合併後,領克的主題是補上智能化這塊拼圖,主要在30萬以下的市場提供有競爭力的產品。不久前,首款接入極氪自研浩瀚智駕的領克車型領克900,以大型混動SUV的身份拿下了預售24小時1.46萬張訂單的成績。

極氪的任務則是不拘泥於能源形式,在30萬以上市場加大力度爭搶份額。今年下半年,極氪也會加入混動陣營,發布兩款定位更高的大型混動SUV。

毫無疑問,極氪今年的主線是回答1+1到底等於幾。這個答案不僅決定極氪科技集團的命運,也影響大吉利體系的前景。

如果說領克是吉利2016年高端化的試驗田,極氪是吉利2021年加速智能電動轉型的試驗田,那麼極氪科技集團就是吉利在2025年推進大整合的試驗田。