風雨過後終見彩虹。

過去一年,在全球遊戲產業深度調整的背景下,心動公司交出一份里程碑式答卷,正式邁入可持續盈利的新階段。

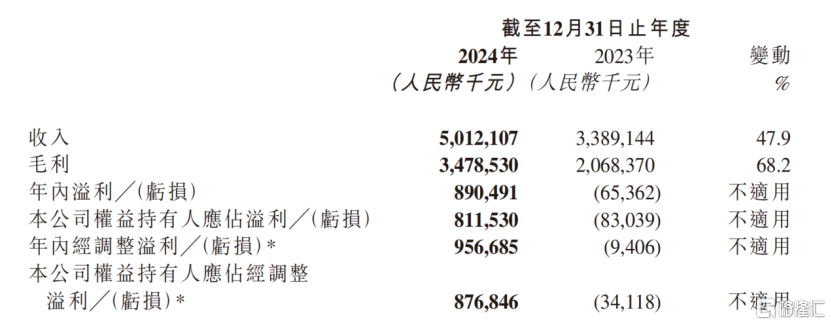

財報數據顯示,公司全年營收突破50.1億元,按年增幅達47.9%,刷新上市五年來的營收紀錄。更值得關注的是盈利能力的質變,淨利潤強勢扭虧為盈,達8.9億元。

一方面,業務結構的優化成為關鍵轉折點。公司自研遊戲貢獻34.3億元收入,按年增幅達64.2%,《出發吧麥芬》、《鈴蘭之劍》、《心動小鎮》成為新的業績驅動力。TapTap平台收入達15.8億元,按年增長21.6%,平台業務毛利率維持在84%的高位,整體毛利率提升至69.4%,較上年同期提升7.7個百分點。

另一方面,精細化運營成效同樣顯現。通過AI工具在美術設計、代碼開發等環節的深度應用,公司實現生產效率跨越式提升,年內研發開支按年縮減9.5%至9.2億元,研發團隊規模從1031人精簡至993人。更具戰略意義的是,公司年內全額贖回15.96億美元可換股債券,消除股權稀釋隱憂的同時,將資產負債率從57.6%壓降至30.8%,為利潤釋放打開空間。

在此基礎上,心動的經營性現金流淨額同步轉正,年末現金及現金等價物達27.8億元,疊加短期投資後總流動性資產規模達29.1億元,為後續儲備產品留足彈藥,標誌着企業已構建起健康的內生增長模型。

基於強勁的財務表現,董事會建議派發每股0.4港元的末期股息,這是公司上市五年來首次派息,既體現對股東回報的重視,也彰顯管理層對未來持續盈利能力的信心。

財報中「業務和人員結構趨於穩定」的表述,更是直接揭示出心動的戰略轉型已從陣痛期進入收穫期,自研爆款的產品勢能與降本增效的運營動能形成共振,構築起高質量發展的雙軌引擎。

這不僅重塑了心動自身的增長模型,或也為行業提供了一大突圍樣本。

自研遊戲扛鼎,長青IP煥新與新品儲備構建護城河

通過老IP煥新和新品儲備的策略,心動從成熟產品造血,到新作接力增長,再到前瞻賽道佈局的遊戲矩陣,既降低了對單一爆款的依賴,又通過平台與內容的協同效應,形成「長青遊戲」梯隊,構建長線運營護城河。年內公司網絡遊戲平均月活躍用戶按年增長14.5%至1425萬,平均月付費用戶按年增長23.1%至161萬。

首先,經典遊戲展現出超長生命周期價值。

截至2024年末,公司現有遊戲組合包括21款網絡遊戲和35款付費遊戲。

其中《香腸派對》上線七年仍穩居收入貢獻前二,公司計劃2025年通過玩法迭代推動其重回增長軌道,運營至今已在TapTap平台獲得2.5億的下載量。而上線八年的《仙境傳說M》年內推出的「初心服」版本在中國境內及東南亞市場反響良好,驗證了經典IP通過服務器生態重構延展生命周期的可行性。這些運營超五年的產品持續貢獻現金流,為新品孵化提供穩定支撐。

其次,新作的長線化運營潛力已得到驗證。

如《心動小鎮》、《鈴蘭之劍》等新游上線不滿一年的產品已顯現出長線潛力。

其中模擬經營類遊戲《心動小鎮》上線半年累計吸引TapTap安卓端近4000萬下載量,春節活動期間iOS暢銷榜最高衝至第14名,後續計劃通過高頻內容更新維持用戶活躍度,並探索海外版本拓展增量,展現出顯著的品類優勢。

最後,儲備管線清晰,為持續增長提供多元動能支撐。

財報特別披露,截至2024年末還有兩款網絡遊戲處於研發階段,結合行業信息判斷,極有可能是此前已展開測試的《伊瑟:重啓日》與《仙境傳說RO:守護永恒的愛2》,分別瞄準二次元策略卡牌和MMORPG賽道,有望在2025年形成新的增長點。

業績交流會上,心動CEO黃一孟表示,由於《伊瑟:重啓日》是一款利用虛幻引擎進行研發的高品質3D產品,且魔靈like的玩法比較特殊,後續將優先在過往測試數據反饋較好的市場上線,並根據這些市場玩家的反饋進行調整優化,再考慮國內等成熟市場的上線和推廣。

值得關注的是,公司在買斷制遊戲領域的佈局正成為差異化競爭力。去年上線的《大俠立志傳》支撐了付費遊戲業務收入,今年計劃推出的《全面憨憨戰爭模擬器》、《潛水員戴夫》等作品,既延續了TapTap平台在優質獨立遊戲分發領域的傳統優勢,又通過移動端移植擴大用戶覆蓋面。這類產品雖短期收入貢獻有限,但能有效提升平台內容多樣性,增強核心玩家粘性,為自研遊戲與平台生態的協同發展注入長期價值。

TapTap生態進化,從工具到爆款分發平台

TapTap平台的進化路徑在2024年也愈發清晰,正從單純的遊戲社區向全域爆款分發平台進化。

財報數據顯示,年內公司TapTap中國版月活躍用戶按年增長23%至4405萬,用戶規模擴張與商業化效率提升形成共振。

這一增長動能的背後,是平台在內容運營、流量破圈、技術底座三大維度的系統性突破。

其一,獨家內容成為驅動增長的核心引擎。

《心動小鎮》等自研產品的獨家發行策略,為平台直接導入新增用戶。同時,平台持續加碼開發者生態建設,全年舉辦TapTap遊戲發布會、開發者沙龍及「聚光燈Game Jam」創作大賽,取得了遊戲玩家和遊戲開發者的良好反響,進一步鞏固在獨立遊戲領域的生態優勢。

其二,突破傳統渠道流量天花板,是TapTap進化的關鍵一躍。

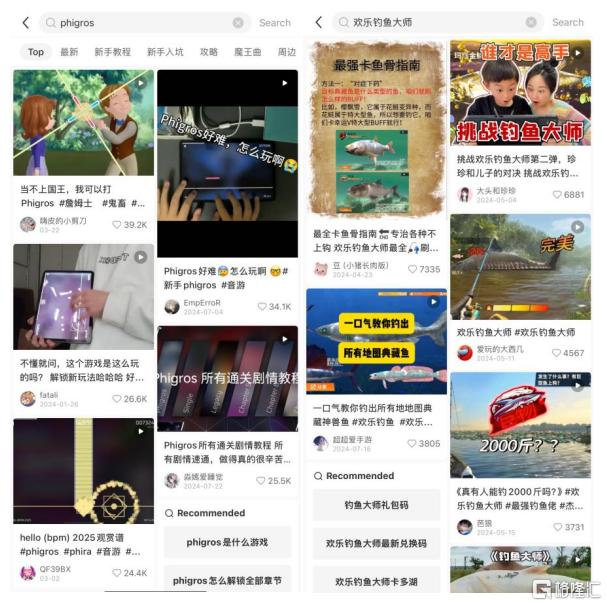

平台通過整合站內外資源幫助遊戲實現全域曝光,使這種「內容+流量」的雙向賦能模式已初見成效。例如,第三方遊戲《Phigros》、《歡樂釣魚大師》通過TapTap的站外全域推廣,形成二次傳播熱潮,在抖音、小紅書等渠道形成破圈效應,既幫助開發者獲取增量用戶,也反向為平台沉澱了泛遊戲用戶羣體。

其三,技術底座升級不僅降低運營成本,更通過體驗優化增強用戶粘性。

一方面,帶寬及服務器託管成本增速低於MAU增幅,單位用戶運營效率優化。另一方面,平台在年內上線的AI問答模塊TapSight通過監管備案,接入DeepSeek深度搜索技術,能夠解決玩家攻略、配置諮詢等長尾需求,提供更精準的垂類信息服務。

而在面對TapTap國際版的運營上,公司也選擇聚焦高價值區域精細化運營,不再追求粗放式用戶增長,轉而深耕分發效率與商業價值。

可以說,當前TapTap已形成獨特商業邏輯。當自研遊戲與平台流量形成齒輪咬合,其對抗傳統渠道同質化競爭的優勢便不言自明,或許正是心動在存量市場中找到的第二增長曲線。

內生增長與產業共振,撬動價值增長邏輯

站在行業視角審視,當心動的內生增長動能與行業趨勢形成共振,其估值重塑的邏輯便愈發清晰。

政策的持續鬆綁正在打開供給天花板。

例如,版號常態化發放擴容了內容供給,國家新聞出版署最新數據顯示,今年1月和2月分別發放國產遊戲版號123款和110款,進口遊戲分別發放13款和3款,版號發放跑出加速度。再加上地方政府對文化和遊戲產業的扶持政策頻出,為遊戲企業創新提供了可預期的政策環境。

如果說政策鬆綁為行業發展注入確定性,那麼需求端的結構性升級則為增長提供了持續動能。

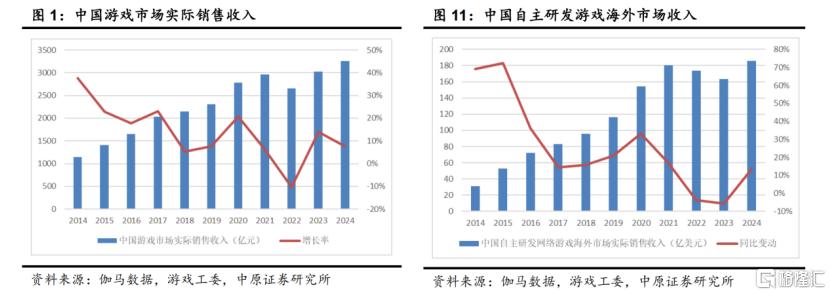

根據伽馬數據和遊戲工委統計的數據,2024年全球遊戲市場規模為12163.35億元,按年增長3.31%。其中,中國市場領跑全球市場,遊戲玩家數量、ARPU值等多項數據均創下新高,玩家的遊戲意願與消費意願均有不同程度的增強。《中國遊戲產業報告》數據顯示,年內國內遊戲市場規模約為3257.83億元,按年增長7.53%;用戶規模約為6.74億,按年增長0.90%;用戶ARPU值約為485.52元,按年增長6.73%。

同時,還有一大市場估值催化劑來自出海賽道的量價齊升。國產自研遊戲海外收入185.57億美元的規模新高,對應13.39%的按年增速,恰好印證心動全球化戰略的正確性。

另外,技術革命帶來的效率重估也亦成為潛在價值增量。當心動的AI技術沉澱逐步應用至遊戲研發,並通過TapTap向中小開發者開放時,其行業樞紐地位帶來的溢價空間或將超越傳統市盈率估值框架。

總體而言,當戰略定力遇見行業回暖,心動以自研內容為矛、以平台生態為盾的商業模式,不僅抓住了全球遊戲產業的結構性機遇,更在AI技術重塑行業的進程中佔據了關鍵生態位。

這種從內容生產者向產業賦能者的進化,正在將心動從周期股向成長股的價值認知切換中,書寫新的定價邏輯。