美國股市周五大幅下跌,投資者對貿易政策前景的不確定性加劇,以及通脹前景的進一步惡化,共同壓垮市場情緒。美股三大股指全線走低,科技股首當其衝,恐慌指數VIX飆升,反映出市場的極度緊張與不安。

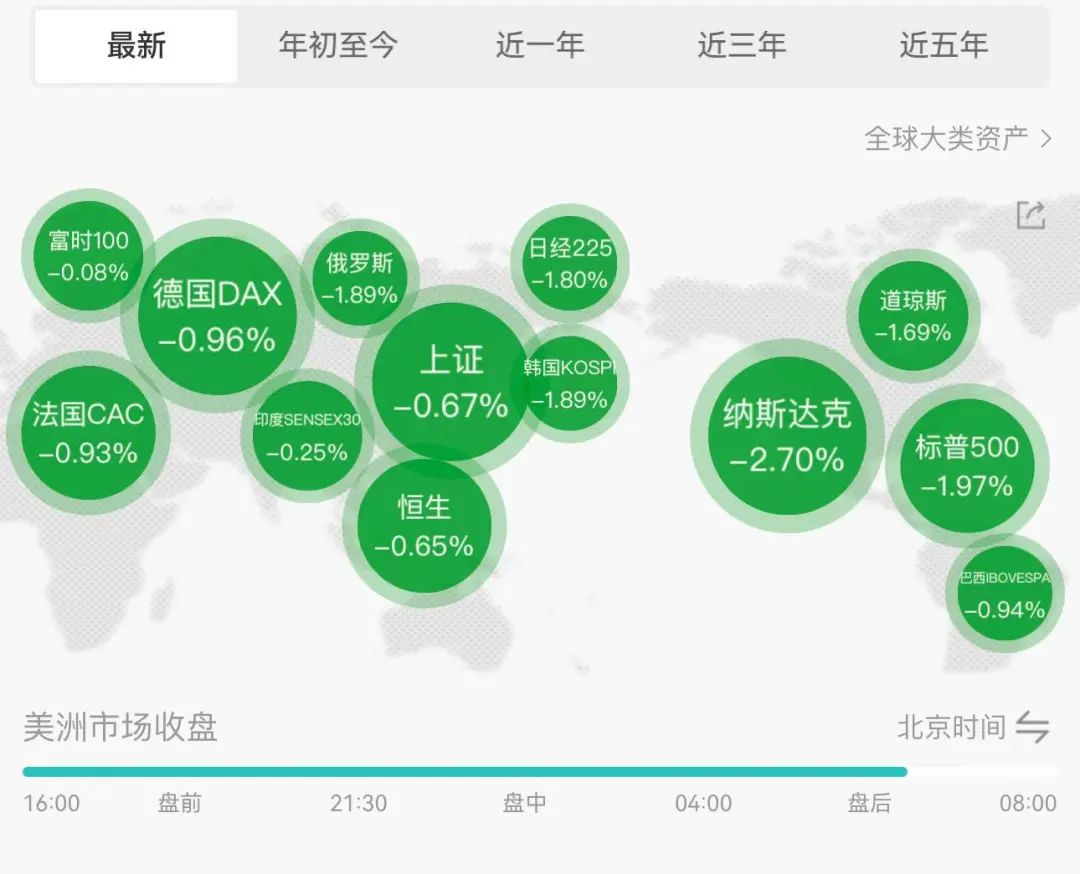

道瓊斯工業平均指數收盤下跌715.80點,跌幅1.69%,報41,583.90點;標普500指數下挫1.97%,報5,580.94點,創下六周內第五周下跌;納斯達克綜合指數更是暴跌2.7%,報17,322.99點。以科技股為主的納指受打擊最為嚴重,主要受到大型科技公司股價集體回落的影響。

此外,德國DAX指數收於22461.52點,下跌0.96%, 法國CAC40指數收於7916.08點,下跌0.93%。納斯達克中國金龍指數(HXC)報7711.57點,大跌3.11%,萬得中概科技龍頭指數(DRAG)報4176.68點,下跌2.54%。

谷歌母公司Alphabet當日下跌4.9%,Meta和亞馬遜分別下跌4.3%。這些科技巨頭的股價滑坡拖累整個市場情緒,進一步引發投資者對高估值股票的擔憂。在高利率環境下,科技股由於其未來盈利的貼現較為敏感,往往成為市場震盪時的首要犧牲品。

芝加哥期權交易所波動率指數(VIX)在周五午盤一度飆升近20%,觸及22.18點,為3月18日以來的最高水平,也是自3月10日以來最大單日百分比漲幅。VIX指數常被視為「恐慌指數」,用於衡量市場對未來30天標普500波動幅度的預期,數值越高,表示投資者預期市場波動越劇烈。

本月早些時候,在3月11日股市劇烈拋售期間,VIX一度攀升至29.57點;而在本周三,由於美股連續三日反彈,VIX一度跌至16.97點,為本月最低。VIX的劇烈波動顯示出當前市場情緒的不穩定性,投資者在政策不確定性和經濟數據分化之間左右為難。

本周標普500指數累計下跌1.53%,道指下跌0.96%,納指跌幅最大,為2.59%。以當前走勢推算,納斯達克指數3月將累計下跌逾8%,這將是其自2022年12月以來最糟糕的月度表現。

過去數周,通脹回升和政策不確定性仍持續困擾市場。聯儲局在3月議息會議上維持利率不變,但強調對通脹的警惕態度,讓市場對年內降息的時間點產生疑問。與此同時,白宮的貿易政策轉向保護主義,使得企業盈利面臨更多挑戰。

周五公布的多項關鍵經濟數據也加劇了市場的緊張情緒。密歇根大學3月消費者信心終值顯示,美國民衆對長期通脹的預期升至1993年以來的最高水平。這一變化表明,儘管聯儲局在過去一年持續加息,通脹預期仍未完全得到控制。

與此同時,美國2月核心個人消費支出(PCE)價格指數按年上漲2.8%,按月增長0.4%,均高於市場預期的2.7%和0.3%。PCE指數是聯儲局最為關注的通脹指標,其意外升溫強化了「通脹黏性強」的市場預期。消費者支出方面,2月按月增長0.4%,略低於預期的0.5%,顯示美國家庭支出意願有所降溫。

當前消費者面臨高物價壓力,而收入增長並未同步跟上,導致實際購買力減弱。消費作為美國經濟的主要支柱,其放緩引發市場對未來增長的擔憂。

除了通脹數據外,市場對美國貿易政策的不確定性也是本周股市下跌的重要因素。隨着白宮一連串關稅聲明發布,投資者對全球貿易格局和企業盈利前景感到不安。比如此前宣佈對所有非美國製造的汽車徵收25%的進口關稅,引發汽車股普遍下跌。

儘管市場周五遭遇重挫,部分分析人士認為當前形勢尚未失控。Global X投資策略主管Scott Helfstein指出,雖然通脹數據高於預期、消費者支出略有疲軟,但整體而言並不算「災難性」的數據。他認為這可能只是短期情緒的波動,投資者尚未徹底喪失信心。

「市場正在被兩面夾擊,」Helfstein表示,「一方面是針對主要出口行業如科技行業的關稅不確定性,另一方面是消費者支出放緩帶來的擔憂。」

不過,他也指出,截至目前,儘管市場波動加劇,但尚未看到大量資金流入貨幣市場基金,這意味着許多投資者選擇按兵不動,等待局勢明朗。

// 美國PCE超預期 //

美國商務部周五公布的數據顯示,2月份聯儲局重點關注的通脹指標——核心個人消費支出(PCE)價格指數漲幅超出預期,引發市場對通脹回升和貨幣政策走向的關注。與此同時,消費者支出增長不及預期,表明美國家庭在面對物價上漲和經濟不確定性時變得更加謹慎。

數據顯示,2月核心PCE指數按月上漲0.4%,為2024年1月以來的最大月度漲幅,使得該指標的按年增速達到2.8%,均高於市場預期的0.3%和2.7%。核心PCE剔除了食品和能源價格波動,被廣泛視為衡量長期通脹趨勢的更可靠指標。

整體PCE指數方面,2月按月上漲0.3%,按年上漲2.5%,符合預期。儘管核心通脹略超預期,但分析師普遍認為,此次數據並未「熱得離譜」,但也足以使聯儲局繼續維持觀望態度。

摩根士丹利財富管理首席經濟策略師Ellen Zentner表示:「今天的通脹數據不會促使聯儲局提前降息,尤其是在關稅政策仍充滿不確定性的背景下。」

在消費者方面,2月份支出按月增長0.4%,略低於市場預期的0.5%。與此同時,個人收入增長了0.8%,遠高於市場預期的0.4%。儘管收入增長強勁,但美國居民選擇更加謹慎地使用手中資金,個人儲蓄率升至4.6%,為2024年6月以來最高水平。

從具體品類來看,商品價格上漲0.2%,其中娛樂類商品和交通工具漲幅居前,為0.5%;汽油價格則下跌0.8%,在一定程度上緩解了整體價格壓力。服務價格上漲0.4%,住房成本上漲0.3%,仍是推動通脹的關鍵因素之一。

值得注意的是,該報告發布之際,市場正密切關注特朗普政府的新一輪關稅政策可能帶來的通脹壓力。儘管傳統觀點認為關稅帶來的價格上漲屬於「一次性事件」,不構成長期通脹源頭,但此次關稅範圍廣泛,且可能引發全球性貿易戰,已讓部分聯儲局官員對通脹風險表達擔憂。

2024年,聯儲局曾累計降息1個百分點,今年以來則一直維持利率不變。隨着核心通脹數據反彈,疊加貿易政策變數,市場對聯儲局年內降息預期有所降溫。

總體來看,最新數據再次凸顯出聯儲局所面臨的兩難局面:一方面通脹略有回升、消費者態度趨於謹慎,另一方面,關稅政策的不確定性也加劇了經濟前景的複雜性。在這一背景下,市場預計聯儲局將繼續保持「耐心」的貨幣政策立場,等待更多數據來判斷經濟和通脹的真實走勢。

Wind金融終端輸入命令

WBUY(萬得交易快線)

一次開戶,基金市場一鍵鏈接

線上批量下單,輕鬆多賬戶管理組合資產穿透管理,實時監控底層持倉專為機構打造一站式基金投研、交易、管理平台