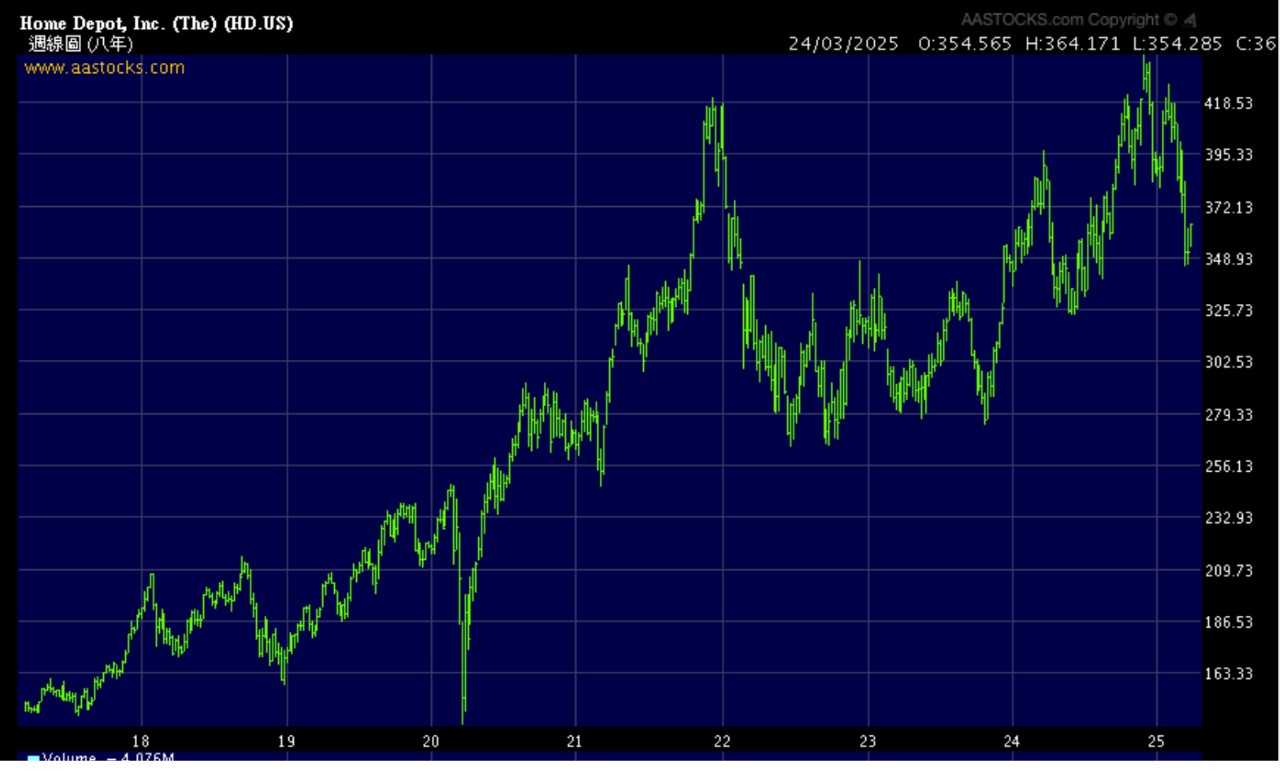

金吾財訊 | The Home Depot Inc. 股票代號︰HD市盈率:24倍每股盈利:$15.0市值:$3600億美元業務類別︰消費品行政總裁︰Edward P. Decker 主要股東︰Vanguard Group Inc.(9.48%) 集團網址︰https://www.homedepot.com/5年業績 ︰2020/2021/2022/2023/2024收益(億美元)︰1321/1512/1574/1527/1595毛利(億美元)︰449 /508 /528 /510/533盈利(億美元)︰129 /164 /171 /151/148每股盈利(美元)︰12.0/15.6/16.7/15.2/15.0毛利率︰34.0/33.6/33.5/33.4/33.4(截至31/1為一個財政年度)(即是「2024年度」:日期為2024/02/01至2025/01/31)

【作者簡介】龔成·暢銷書《股票勝經》、《選股勝經》、《年報勝經》、《38全球倍升股》、《50優質潛力股》、《50穩健收息股》、《50值博倍升股》、《大富翁致富藍圖》、《80後百萬富翁》、《80後2百萬富翁》、《80後3百萬富翁》、《80後千萬富翁》、《千萬富翁致富學問》、《5年買樓4部曲》、《財務自由行》、《圖解股票小百科》作者·《經濟一周》理財真人Show節目擔任致富教練·曾接受多個傳媒訪問·過往於銀行從事投資相關工作多年·曾在萬多元月薪狀態下,憑股票累積數百萬財富·於網上分享投資心得,瀏覽量過百萬,為人氣博客,解答網友理財問題逾20,000條·證券業持牌人士·股票課程導師,學生人數逾5,000人Facebook專頁「龔成」粉絲人數超過200,000人