(來源:預審IPO)

文/瑞財經 李姍姍

入住華住、萬豪、洲際、亞朵、錦江國際等酒店,如需前台接待、送餐送物、客房服務等,經常能看到機器人的出沒。

為這些頭部酒店提供機器人的,正是北京雲跡科技股份有限公司(下稱「雲跡科技」),目前,該公司正在衝刺港交所「機器人服務智能體第一股」。

關注雲跡科技的IPO歷程,堪稱一部資本壓力下的突圍史。2022年,公司原計劃登陸上交所科創板,但此後無果而終,該計劃在2025年3月終止後,公司迅速轉戰港股,核心驅動力在於18.7億元贖回負債的倒逼機制。

而在籌謀登陸資本市場的三年裏,雲跡科技總共虧掉了8億元,一切則源於經歷了多年的孖展熱潮之後,用虧損換取擴張。

此後,酒店機器人市場遇冷,雲跡科技接連經歷「募資難」和「裁員潮」,公司尋求上市以獲得孖展已迫在眉睫。

01

理工女攜一衆大佬造機器人,IPO前夕首席技術官突離職

雲跡科技的創始人為支濤,現年53歲,是一位致力於發展人工智能的「理工女」,也是機器人領域少有的女性創始人及CEO。

聯想創投合夥人王光熙曾評價支濤,是女性創業者中「比較少見的技術派加業務派結合的人」。

她畢業於西安交通大學工程學,理工科出身的她又在中國科學技術大學攻讀並獲得了工商管理碩士。

從事機器人行業,也是出於她從小對於機器人的癡迷,在創立雲跡科技前,支濤曾擔任北京英維思科技CEO,在傳感器及自動化領域擁有十餘年的經驗,積累了豐富的工業機器人、室內定位導航等核心技術經驗。

支濤創業的成功並非單槍匹馬,她的身後還站着一衆大神。

其中,聯合創始人之一吳明輝,本碩博均就讀於北京大學,是人工智能領域鼎鼎有名的連續創業者,他用18年時間先後創辦了秒針系統、明略科技和匯智控股。目前,明略科技和匯智控股也在衝刺港交所IPO,兩家公司估值分別達200億元和105億元。

2014年1月,吳明輝加入支濤的創業團隊,獲委任為公司董事,並於2025年2月調任為非執行董事,為公司的業務發展和管理建言獻策。

吳明輝的到來還為雲跡科技獻了兩把「好刀」,分別是胡泉和李全印,兩人均出身於秒針系統。

履歷顯示,胡泉擁有逾20年企業管理經驗,與支濤年齡相仿,其曾先後擔任上海尼爾森市場研究有限公司副總裁、北京秒針信息諮詢有限公司首席運營官。目前,為雲跡科技「二把手」,擔任公司執行董事兼總經理。

現年42歲的李全印則擁有約20年互聯網科技經驗及逾10年機器人項目管理經驗,曾先後在北京富訊盈科網絡技術有限公司擔任軟件開發工程師、北京秒針信息諮詢有限公司產品擔任副總監。目前,擔任雲跡科技執行董事兼首席執行官。

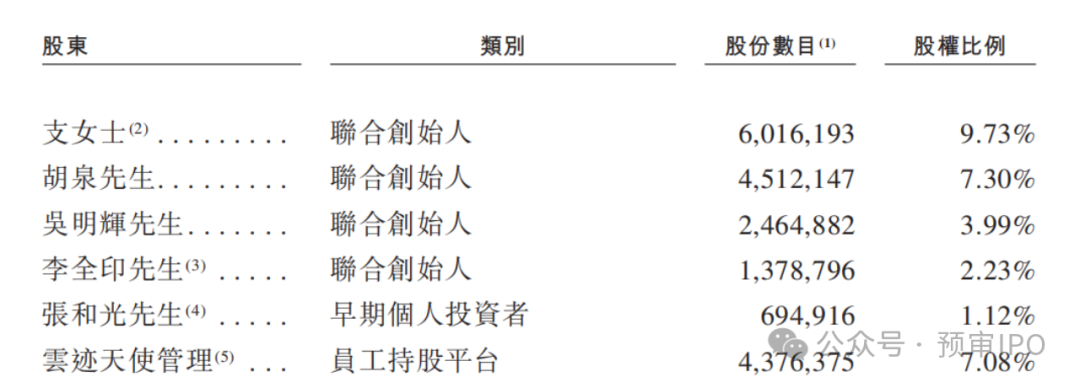

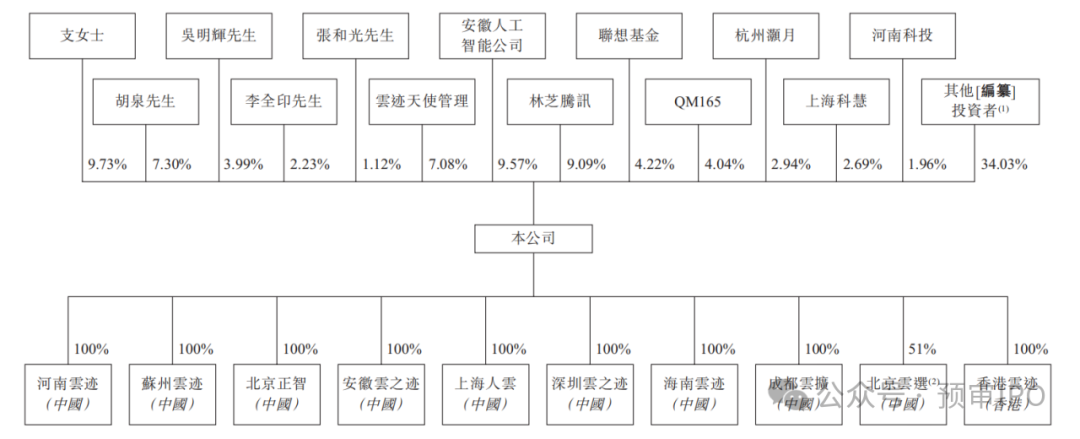

作為雲跡科技的開闢者,他們均享有公司股份。遞表前,支濤直接持有公司9.73%的股份,控制行使公司已發行股本總額合共約36.52%的投票權;胡泉持股7.30%;吳明輝持股3.99%;李全印持股2.23%;員工持股平台雲跡天使管理持股為7.08%。按照40.8億元估值來算,支濤、胡泉、吳明輝、李全印直接持有的股份分別價值約4億元、3億元、1.6億元及0.9億元。

除了創始團隊,雲跡科技在發展過程中也持續吸引高端人才。2021年3月,中國人工智能專家林小俊博士加盟雲跡科技,出任首席技術官CTO兼核心合夥人,曾一度成為行業大新聞。

資料顯示,林小俊是北京大學自然語言處理專業博士,在自然語言處理及數據挖掘領域擁有多年研究經驗,長期專注人工智能領域科研和創新,並作為主要技術負責人承擔多個國家、省部級科研項目。他曾於2011年創建慧評網,首次實現了中國酒店行業的大數據應用。2015年主導慧評網與中軟好泰合併重組,成立衆薈信息並出任CEO。

林小俊的加盟令雲跡科技如虎添翼,其在職期間,全面負責雲跡科技整體技術架構設計和AI產品研發,2023年10月,雲跡科技研發出第三代「UP」系列機器人,當年售出17台,2024年銷量增至672台。

不過,作為公司核心人員的林小俊本應出現在高管之列,但招股書中卻並沒有他的身影。有報道稱,雲跡科技宣佈赴港上市前一個月,林小俊突然離職創業。公司核心成員的離開,不禁引發外界對其經營穩定性的猜測。

02

三年未獲孖展,面臨19億對賭壓力

雲跡科技發展早期,鎖定酒店用工成本高、培訓難度大的痛點,確定了以酒店場景為主的發展方向。

為了使產品更好地適合客戶,支濤曾親自走訪了前100家目標客戶,制定了機器人服務客戶時的喜聞話術,不斷優化產品。

隨着外賣的普及、疫情的客觀推動等,機器人送物的需求迅速增長。自2020年開始,酒店類客戶對於機器人的需求不斷擴大,大量訂單紛至沓來。

短短几年的發展,雲跡科技坐上了行業的頭把交椅。根據弗若斯特沙利文的資料,按2023年來自酒店場景的收入計,雲跡科技在酒店場景的智能體市場排名全球第一,市場份額9.0%。

截至2024年末,雲跡科技已積累超3.4萬名企業客戶,包括超3萬家酒店及100家醫院,合作客戶包含萬豪、洲際、凱悅、錦江國際、亞朵等多家頭部酒店集團。同時,公司還綁定了國內大型酒旅企業。

作為行業內的隱形冠軍,雲跡科技的背後站着一支龐大的投資隊伍。

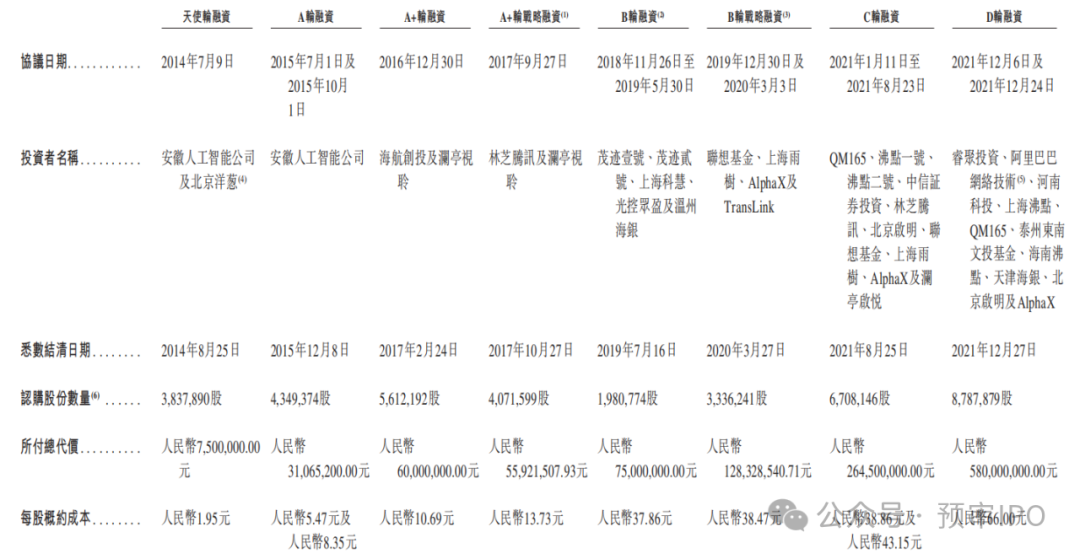

自成立以來,雲跡科技先後進行了八輪孖展,孖展金額累計12.02億元,投後估值由0.5億元抬升至40.8億元,投資方包括騰訊、聯想、阿里巴巴、攜程、沸點、啓明創投等明星資本。

2018年,雲跡科技B輪孖展拿到了1.28億元,有6家機構參與。其中茂跡壹號、茂跡貳號兩傢俬募基金頗有來頭。穿透層層股權可以發現,中國金茂(0817.HK)、申萬宏源(6806.HK、000166.SZ)藏身其後。

2021年12月,雲跡科技完成最後一輪D輪孖展,阿里巴巴、河南科投、啓明創投等投資者合計注資5.8億元,這也是雲跡科技規模最大的一次孖展。

然而,一口氣吞進數億元孖展後的三年多時間裏,雲跡科技在資本市場再沒了聲響。

遞表前,沸點資本持股10.70%,為第一大外部股東;安徽人工智能公司持股9.57%;騰訊、啓明創投、聯想、阿里巴巴、攜程則分別持股9.09%、5.39%、4.22%、2.94%及2.69%。其中,早期投資者安徽人工智能公司已持股超10年,騰訊、聯想入股5年未退出。

而此次衝刺港交所上市,雲跡科技還揹負着對賭壓力。根據補充協議,若18個月內未完成上市,投資者將恢復贖回權,雲跡科技則面臨18.7億元贖回負債需現金償還。而截至2024年末,公司賬面現金僅1.06億元,流動比率0.2,償債壓力較大。

03

主力產品跌價超22%,銷售過度依賴酒店場景

過去五年時間,酒店服務機器人逐漸標配化。一方面,是由於疫情期間無接觸配送的興起;另一方面,是酒店人工成本逐年上升,部分工種如保潔,面臨着招工難、流動性大的難題。這成了酒店機器人飛速崛起的好時機,雲跡科技亦在這幾年得到了長足的發展。

繼首代送物機器人「潤」系列之後,2021年,雲跡科技推出第二代「格格」系列,對「潤」系列的功能進行迭代升級。

2022年-2024年,「格格」系列機器人實現銷量分別為1326台、3777台、6358台;「潤」系列機器人則隨着「格格」的出世出現銷量下滑,各期銷量分別為2881台、1829台、1255台。

2023年,雲跡科技又推出機器人底盤「UP」系列,成為全球首批推出的複合多態機器人產品之一,2024年銷量為672台。

而與此同時,行業競爭內卷也在同步加劇,機器人價格一降再降,雲跡科技也未能倖免。

雲跡科技首席產品官李全印此前表示,2016年公司賣出的第一台酒店送物機器人價格13.6萬元,至今價格3萬元以內。

招股書顯示,雲跡科技的主力銷售機型「格格」系列機器人平均售價由2022年的2.68萬元下降7.1%至2023年的2.49萬元,並進一步下降16%至2024年的2.09萬元。

新品UP系列機器人的平均售價則從2023年的5.42萬元「腰斬」至2024年的2.23萬元。而「潤」系列機器人更是從每台2.32萬元的價格降至1.31萬元,累計降價43.5%。

價格內捲成了商用機器人企業普遍難以盈利的原因之一。2022年-2024年,雲跡科技實現收入分別為1.61億元、1.45億元、2.45億元,波動中增長;各期淨虧損分別為3.65億元、2.65億元、1.85億元,三年累計虧損8.15億元。

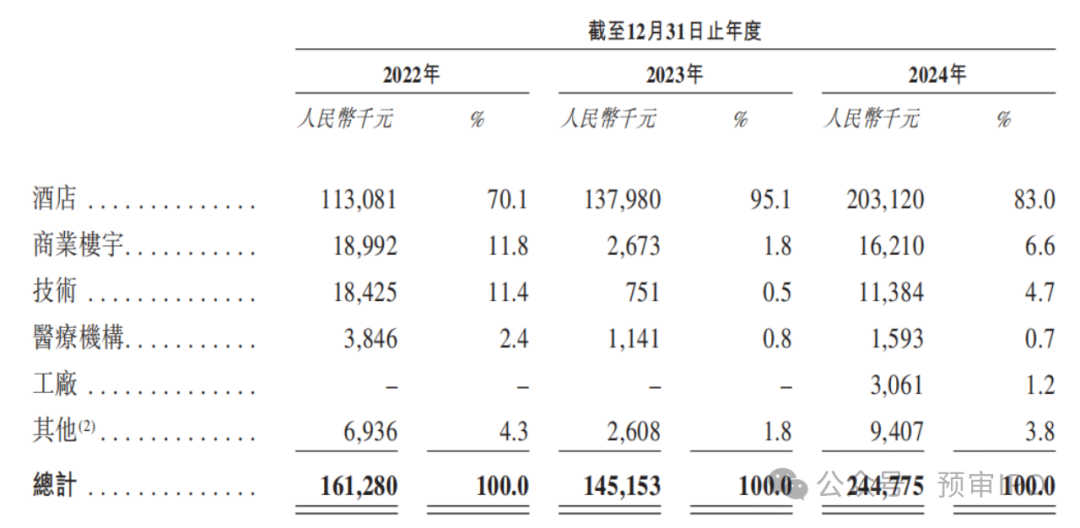

從收入場景來看,雲跡科技絕大部分收入來自酒店,各期收入佔比達70.1%、95.1%及83%。可以看出,雲跡科技收入來源較為單一,對酒店過於依賴。

對此,雲跡科技表示,公司計劃多元化發展,並將業務拓展至商業樓宇、醫療機構及工廠等多個場景。

雲跡科技的客戶羣主要由B2B場景中的企業客戶組成,此外,公司亦以B2C模式為個人客戶提供服務,通過智能售貨機從事智能零售業務。

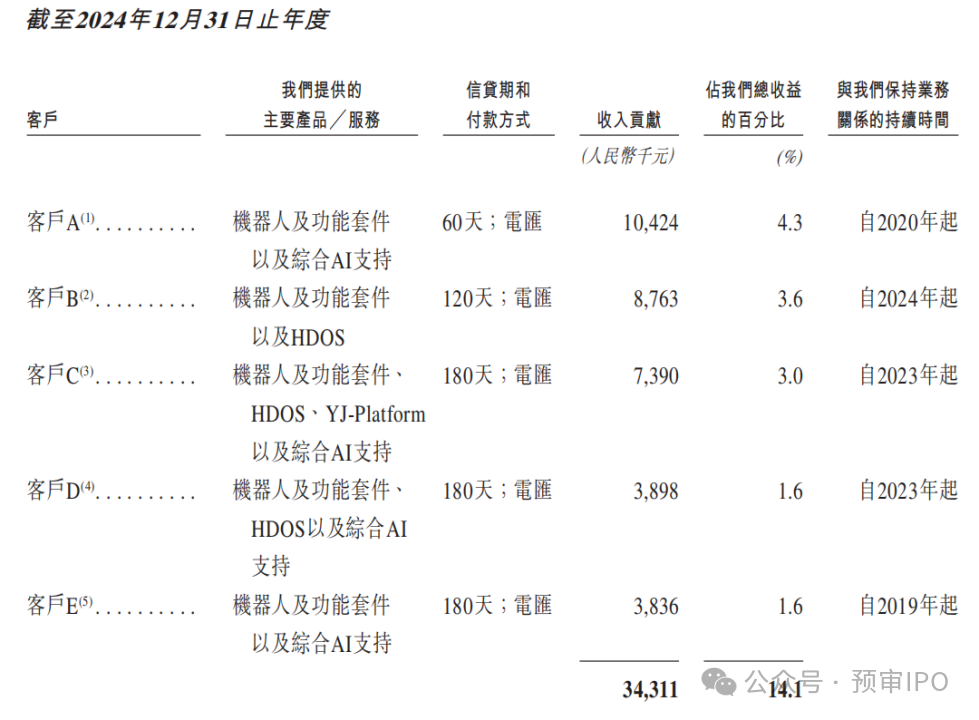

但云跡科技的客戶較為分散,2024年,公司前五大客戶貢獻收入佔比為14.1%,而每個客戶的銷售收入佔比均不超過5%,這也在一定程度上說明了雲跡科技缺少核心實力客戶。

04

毛利率翻倍,裁員降本

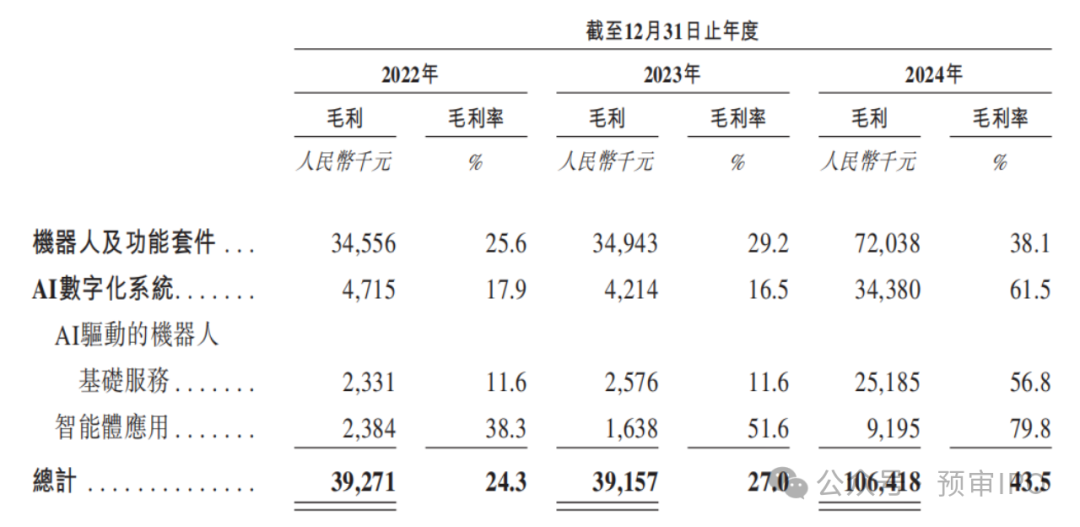

儘管雲跡科技成立十年以來仍未擺脫虧損的困境,但虧損面已經肉眼可見地收窄。一方面,要歸功於公司毛利率的翻倍,報告期內,公司綜合毛利率分別為24.3%、27%、43.5%。

毛利的改善與利潤率更高的AI數字化系統業務有關。2022年-2024年,公司的機器人及功能套件收入佔比由83.6%降至77.2%;同期,AI數字化系統收入佔比則由16.4%提升至22.8%。2024年,機器人及功能套件、AI數字化系統毛利率分別為38.1%、61.5%。

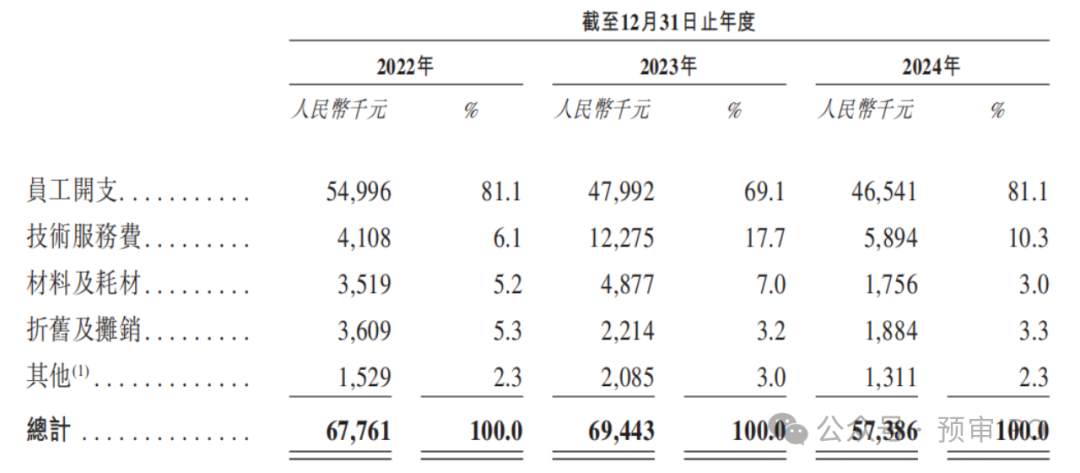

另一方面,雲跡科技過去兩年時間裏迎來「裁員潮」,大力縮減了人力成本,從而降低了期間費用,為盈利創造了空間。

2022年-2024年,公司研發開支中的員工開支分別為5499.6萬元、4799.2萬元、4654.1萬元。其中,2023年-2024年按年分別減少了約700萬元、150萬元。

招股書稱,研發人員的員工開支有所減少,主要是精簡研發團隊,優化勞工結構及提高整體經營效率,對從事若干縮產產品線研發的輔助人員進行了優化。

截至2024年末,雲跡科技的研發團隊由66位機器人行業的專家和資深工程師組成,佔員工人數的約27.6%。

此外,銷售及營銷開支、行政開支中的員工開支同樣銳減,分別由2022年的6996萬元、7172.3萬元降至2024年的4033.9萬元、3766萬元,均收縮了近一半之多。對此,雲跡科技與研發員工開支減少幾乎保持了完全相同的說法。

大幅削減員工開支之下,雲跡科技期間費用率得到有效控制,報告期各期分別為172.2%、125.9%、70.1%。

附:雲跡科技上市發行有關中介機構清單

聯席保薦人:中信證券(香港)有限公司、建銀國際金融有限公司