智通財經APP獲悉,摩根士丹利最近發布研報,重申對戴爾的「增持」評級,目標價為128美元,原因是一家主要二級雲服務提供商的人工智能(AI)服務器訂單可能會增加。

摩根士丹利分析師Erik Woodring引用了Howard Kao對緯創GB200機架出貨量的修正預測,由於美國主要企業客戶的需求增加,該預測從2500上升到4000左右。由於緯創是戴爾主要的GB200 ODM合作伙伴,這一預測上調被視為戴爾2026財年人工智能服務器積壓訂單和營收的積極指標。雖然具體客戶尚不清楚,但摩根士丹利預計,2025年第二季度的出貨量有望增加。

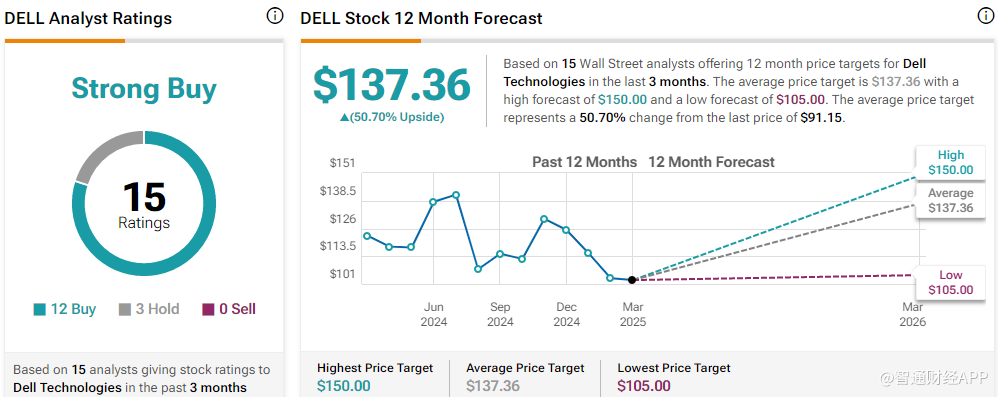

TipRanks數據顯示,總體而言,華爾街分析師予戴爾科技「強力買入」評級,平均目標價為137.36美元,較當前股價水平高出51%。