科網行情對當前的啓示意義在於:當科技引領國擴大資本開支時,追趕國科技股會在廣闊增長前景的驅動下走出對映射行情;但當科技引領國縮減資本開支時,即使追趕國的資本開支仍在增長,但科技股卻難以繼續上漲,反而市場中會出現其他的結構性亮點。當前,A股對美股的科技映射與30年前的科網行情存在諸多相似之處,而眼下美國在AI領域持續擴大資本開支的前景卻正在面臨挑戰。未來,中國國內對於算力基礎設施的投資本身並不是A股科技行情走勢的關鍵,美國AI資本開支能否修復纔是核心。

摘要

一、科網行情的緣起:美國引領的互聯網議題。

自1969年首次實現電腦連網以來,美國在互聯網領域便長期處於科技引領國的地位。20世紀90年代中期,光纖傳輸領域取得的科技突破,美國政府也大力支持互聯網發展。這使得互聯網在美國居民中的滲透率從1995開始年快速上升,且領先於其他發達國家。與此同時,美股在信息技術板塊的帶動下持續上漲,拉開科網行情的序幕。從英法德等非美國家視角來看,1995-1998年間雖然在互聯網發展上的進度落後於美國,但科技股的走勢卻基本和美股科技股一致。

二、1998-2000:美國信息業資本開支加速擴張,推動科技股泡沫式上漲。

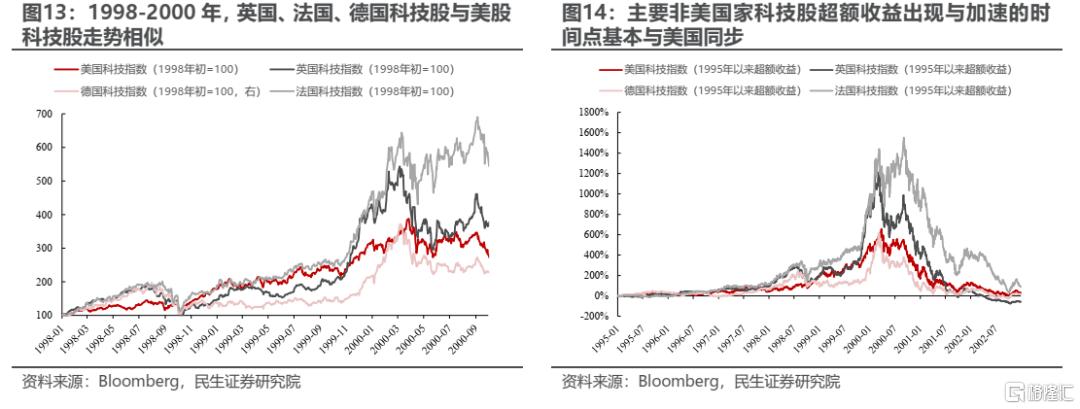

1998年下半年開始科網行情逐步走向泡沫化:美股科技股上漲斜率愈發陡峭,同時科技股和非科技股的分化也愈發明顯,納斯達克相對標普500的超額收益一度接近400%。美股科技股的泡沫式上漲同步於美國信息技術行業資本開支的加速擴張:美國信息技術業固定資產投資按年增速在1997年的不到8%,到2000年時已超過20%。風險投資基金是美國互聯網公司大規模資本開支的重要資金來源,佔信息技術業全部資本開支的比重最高超過40%。全球視角來看,美股科技股對海外的映射效應在這一時期仍然明顯:英國、法國、德國科技股自身走勢和超額收益的變化情況基本和美國一致。這一現象也說明:儘管非美國家在互聯網領域的發展落後於美國,但是美國引領的互聯網議題的想象空間顯然更為關鍵,這在全球範圍內驅動了科技股的上漲,本國股票的基本面反而不是關鍵。

三、2000-2002:美國信息業資本開支難以為繼,全球議題開始轉換。

美股科技股從2000Q4開始加速下跌,直到2002年年末才觸底企穩。如同加速上漲時期的鏡像,美股科技股持續下行也伴隨着美國信息技術行業資本開支的收縮。美國信息技術行業資本開支難以為繼,最重要的原因是沒有形成資本開支轉化為盈利增長的正向循環,互聯網技術應用本身存在的通縮效應值得關注。此外,孖展環境的變化、對壟斷行為的打擊以及股票市場的變化同樣也不利於風投資金繼續支持美國互聯網公司的大規模資本開支。全球視角來看,當美國在信息技術領域縮減資本開支後,非美國家即使繼續增加投資,股票價格仍會下行。儘管2001年英、法、德三國在信息技術領域的固定資產投資額均有擴張,但資本開支的增加並沒有轉化為科技股的上漲,上游資源和消費板塊反而成為了市場的新亮點。

四、對當下A股科技股的啓示:關鍵或仍在於美國資本開支的變化。

當前以人工智能為核心的科技行情與30年前的科網行情存在三點相似之處:第一,美國仍是科技引領國;第二,本輪美股科技股超額收益的擴張也同步於資本開支的擴張,本輪納斯達克指數出現超額收益與美股科技七巨頭加大資本開支的時間點同步;第三,美國科技股對非美市場的映射已經出現,2023年以來英偉達股價走勢和A股國產芯片、光模塊龍頭的股價走勢基本一致。30年前科網行情經驗對當前A股的借鑑意義在於:當科技引領國擴大資本開支時,廣闊的增長前景構成了趕超國科技股上漲的核心驅動,由此形成股票市場中對美股科技股的映射;當科技引領國開始縮減資本開支時,即使追趕國在相關領域資本開支仍在增長,但相關科技股可能難以繼續上漲,反而市場中會出現其他的結構性亮點。

眼下美國在AI領域持續擴大資本開支的前景可能正在面臨挑戰:微觀視角來看,微軟公司由於擔心供給過剩的問題已在過去6個月中已取消2GW規模的數據中心建設資本開支;宏觀視角來看,歷史經驗也表明衰退預期的上升更有可能對美國AI巨頭資本開支的增長形成拖累。未來,中國國內對於算力基礎設施的投資本身並不是A股科技行情走勢的關鍵,美國AI資本開支能否修復纔是核心。

風險提示:人工智能領域科技進步超預期,海外經濟大幅下行。

1 科網行情的緣起:美國引領的互聯網議題

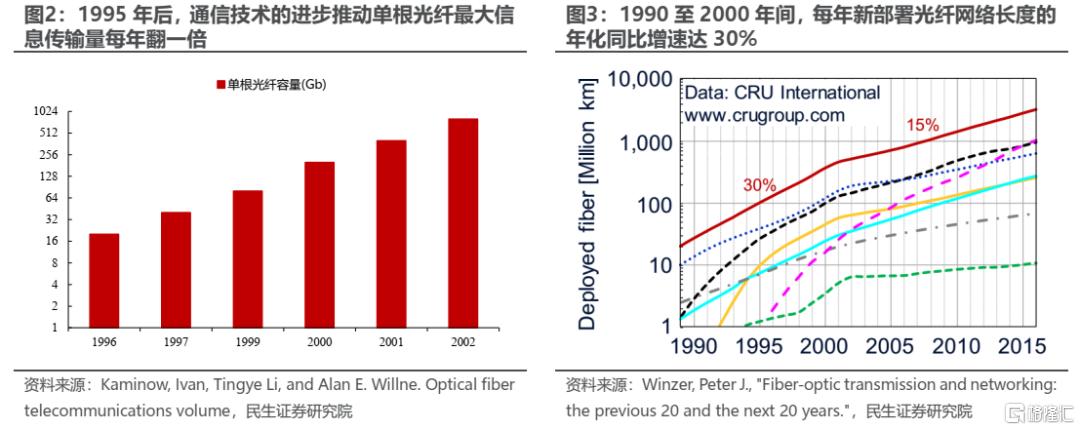

從20世紀60年代末互聯網開始出現到90年代中後期走進千家萬戶,美國始終是互聯網這一科技議題的引領者。在網絡技術領域,1969年由美國軍方組建的阿帕網(Advanced Research Projects Agency Network)首次實現了電腦間的信息聯通;此後隨着互聯網科技的逐步發展,美國的貝爾實驗室在1978年提出了UUCP協議;1983年,美國軍方將阿帕網劃分為軍用網絡和民用網絡,其中民用網絡部分NFSnet在1990年時成為Internet的主幹網,並逐漸擴展至今天的互聯網。在互聯網信息傳輸的硬件技術——光纖通信領域,美國同樣長期保持技術領先地位。早在1977年,美國電話電報公就率先實現了45Mb/s的光纖傳輸速率,遠超同期英國郵政總局8.4Mb/s的水平;1990年代初,AT&T通過開發非零色散光纖和色散管理技術,成功解決了四波混頻和色散干擾問題,推動單根光纖信息傳輸量的快速增長。1996年,美國Ciena公司通過部署採用16波長2.5Gb/s的傳輸方案,成為全球首個實現波分複用技術商業化的公司。 [1]1990至2000年間,年新增部署光纖網絡長度以30%的增速快速增加。

[1]Kaminow, Ivan, Tingye Li, and Alan E. Willner, eds. Optical fiber telecommunications volume VIB: systems and networks. Academic Press, 2013.

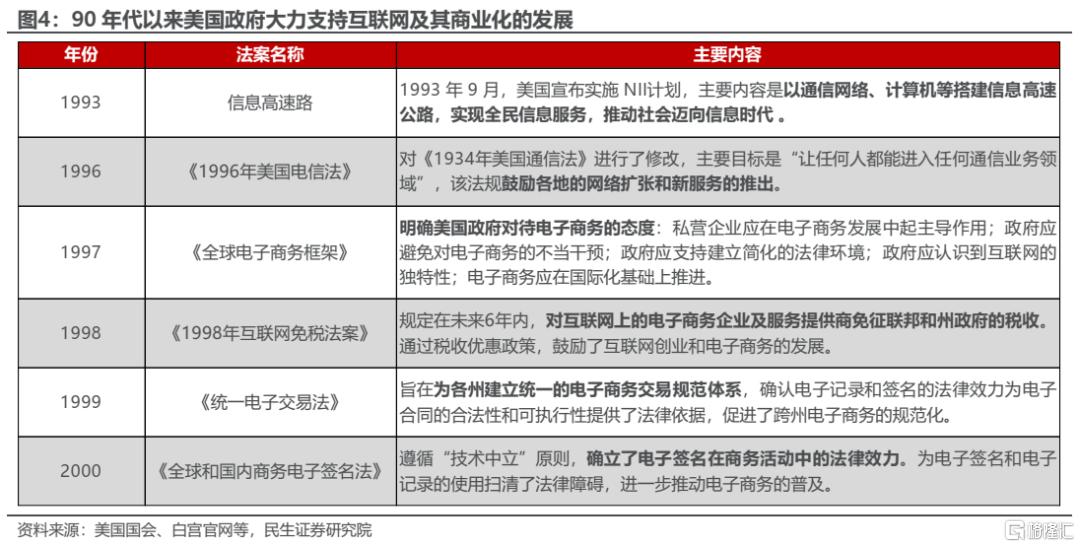

此外,美國政府也從90年代開始大力支持民用互聯網及其商業化的發展:1993年9月克林頓政府正式推出《國家信息基礎設施計劃》,希望通過全民信息服務推動社會向信息時代轉型;之後又通過修訂《美國電信法》、發布《全球電子商務框架》等措施,以打破電信壟斷,推動網絡基礎設施建設,增加互聯網普及率並推動電子商務發。

在技術進步和政策支持的共同推動下,互聯網及其相關基礎設施在美國的普及相比於其他發達國家要更為領先。美國互聯網用戶佔總人口比重自1993年開始出現顯著提升,到1995年時滲透率已接近10%,英國、法國、德國直到1998年互聯網的滲透率才接近這一水平。固定電話是早期接入互聯網的主要基礎設施,在90年代初期固定電話滲透率相比於其他發達經濟體也相對更高一些。

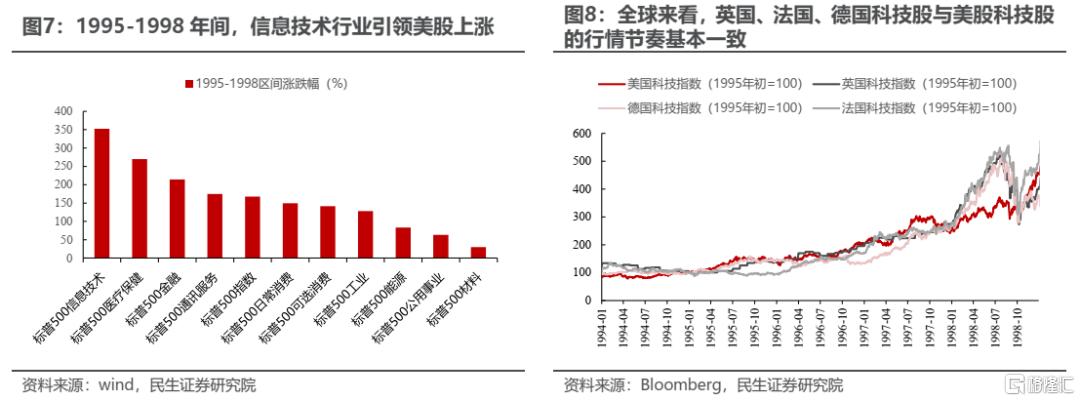

美國股票市場開始上漲的時間節點,基本和光纖傳輸技術進步後互聯網滲透率快速提升的時間點同步。互聯網在美國美國居民中的滲透率從1995年開始快速提升,1995至2000年間美國新增互聯網用戶佔總人口比重持續穩定在5%-10%之間。1995至1998年屬於科網行情前期,信息技術板塊在美股所有板塊中表現最為亮眼,4年間累計上漲幅度接近350%;同時標普500指數也在1995年後漲幅有所加快,1995-1998的年化漲幅達27.9%。

全球視角來看,儘管英國、法國、德國等其他發達國家在互聯網發展上的進度落後於美國,但科技股的走勢卻基本和美股科技股一致。英法德三國科技股的上漲基本上同樣開始於1995年,行情走勢節奏大致和美股科技股類似。從上漲幅度來看,1995-1998年間法國科技股漲幅略高於美國,德國、英國科技股漲幅略低於美國,不過整體看升跌幅差異並不大。

2 科網行情從加速到破滅,美國資本開支變化是關鍵

2.1 信息產業資本開支的加速擴張推動科技股泡沫式上漲

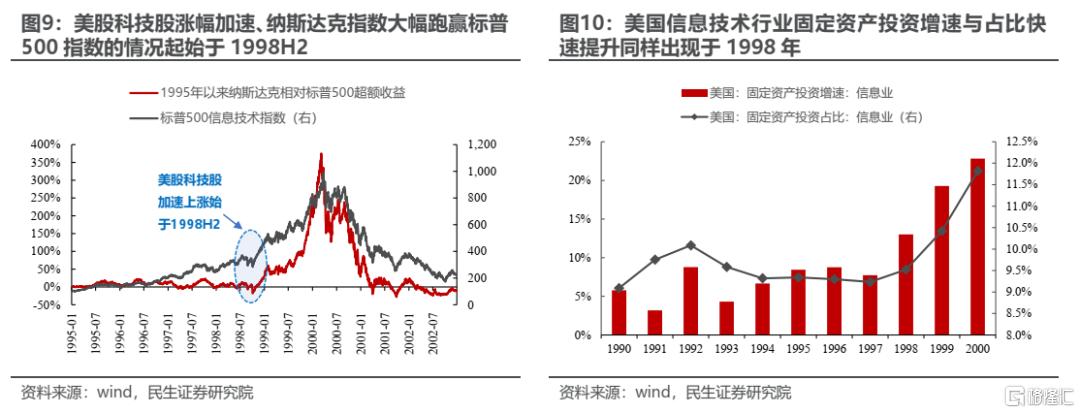

從1998年下半年開始,科網行情逐步走向泡沫化,這種泡沫化一方面體現為美股科技股上漲的斜率愈發陡峭;另一方面體現為科技股和非科技股的分化愈發明顯。在科網行情前期(1995H1至1998H1),成分股主要為科技股的納斯達克指數相對於標普500指數的超額收益從未超過25%,且納斯達克在這三年半時間內並沒有長期跑贏標普500指數;然而自1998年下半年以來,納斯達克指數相對標普500指數的超額收益迅速擴大,在2000年3月中旬時納斯達克指數相對於標普500指數的超額收甚至接近400%。

美股科技股的泡沫式上漲同步於美國信息技術行業資本開支的加速擴張。在1995至1997年間,美國信息技術業固定資產投資按年增速大致在8%左右;1998年美國信息技術行業固定資產投資開始加快,當年按年增速便達到了13%,1999年和2000年美國信息技術業固定資產投資的按年增長幅度進一步上升至20%左右。與此同時,信息技術行業固定資產投資佔美國全部固定資產投資的比重也從1995年的9.3%上升至2000年的11.8%。

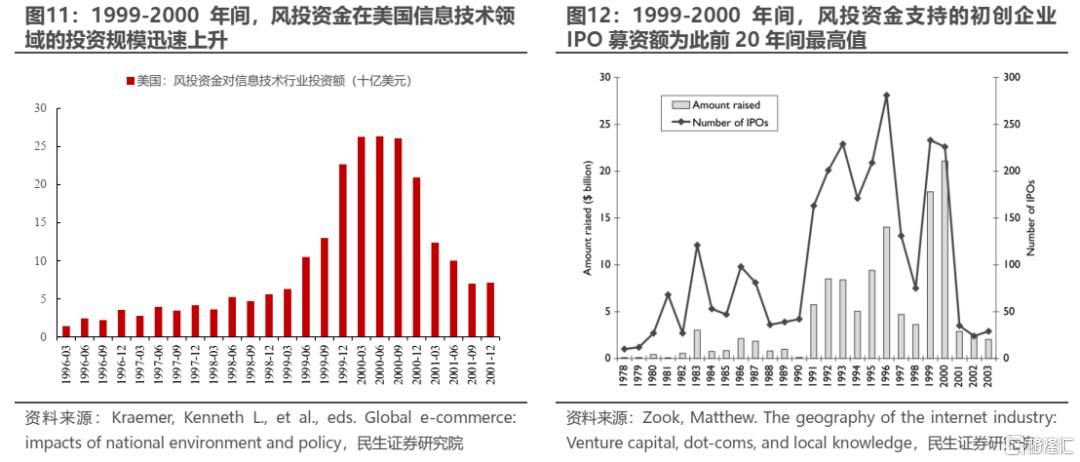

1998年後風險投資基金大規模湧入互聯網初創公司,為美國信息技術行業持續進行資本開支提供了重要資金來源。風投基金在美國信息技術行業單季度投資額在1996年時約為25億美元左右,到2000年時已超過260億美元,增長幅度接近10倍。2000年美國信息技術行業總投資額為2321.5億美元,其中風投資金佔比超過40%。風投資金持續湧入美國信息技術領域,其背後的原因在於股價上漲推動風投資金獲利的正反饋機制:風投資金進入→資本開支增加→股票市場上漲→風投資金IPO退出獲利→更多風投資金進入。在1999年和2000年,美股有風投資金背景的IPO上市募資額超過150億美元,為此前20年間的最高值。而這一正反饋機制的逆轉,最終也成為科網泡沫破滅的驅動因素之一。

美股科技股對海外的映射效應在1998-2000年的快速上漲時期仍然明顯。從行情節奏來看,英國、法國和德國科技股基本同時從1998Q4開始加速上漲,之後在1999年11月上漲斜率進一步陡峭化。從超額收益的視角來看,英國、法國、德國科技股相對寬基指數出現明顯超額收益的時間點大致也是在1998Q4,科技股超額收益急劇擴張也是出現在1999年末至2000Q1時期,與美股科技股超額收益的變化特徵基本一致。這一現象也一定程度上說明:雖然非美國家在互聯網領域的技術進步和發展程度相比美國有一定差距,但是美國引領的互聯網議題的想象空間顯然更為關鍵,這在全球範圍內驅動了科技股的上漲,本國股票的基本面反而不是關鍵。

2.2 美國信息業資本開支難以為繼,科網行情盛極而衰

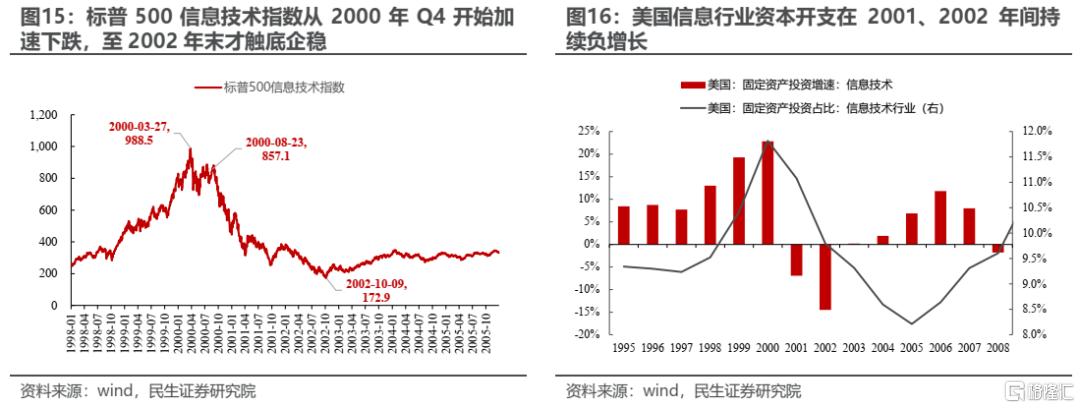

科網行情在2000年3月見頂,美國標普500信息技術指數在經過一段時間的震盪期後從2000年Q4開始加速下跌,直到2002年年末才真正觸底企穩。如同加速上漲時期的鏡像,美股科技股持續下行時期也伴隨着美國信息技術行業資本開支的轉冷。美國信息技術行業固定資產投資從2001年開始出現明顯收縮,2001、2002年美國信息技術行業資本開支按年增速分別為-6.9%和-14.5%,信息技術行業固定資產投資佔美國全部固定資產投資的比重也從2000年時的11.8%下降至2005年的8.2%。

2000年後美國信息技術行業資本開支難以為繼,最重要的原因是沒有形成資本開支轉化為盈利增長的正向循環。1997至2001年間,標普500信息技術指數的每股投資性現金流出額有明顯的增長,但盈利能力卻並沒有同步上升,毛利率從42.8%下降逐步下降至35.3%。類似的是,標普500信息技術指數ROE也是從1997年開始回落並在2001年後出現大幅下行,且ROE的下行幅度遠超同期標普500指數。

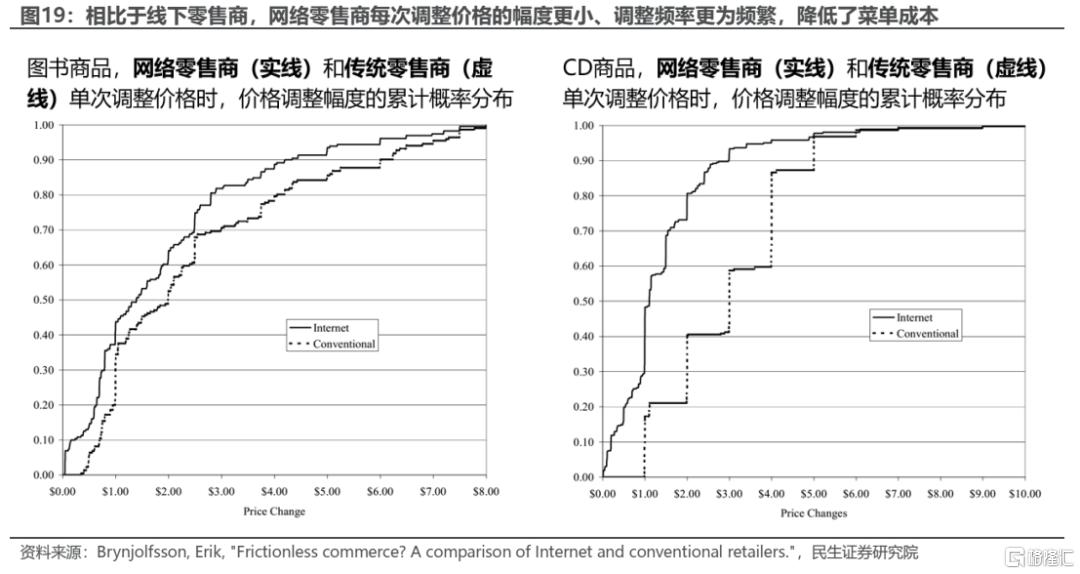

美國互聯網企業難以將資本開支轉化為盈利,其原因可能在於互聯網技術的應用本身存在通縮效應,進而壓低企業盈利。時任麻省理工斯隆管理學院教授的Erik Brynjolfsson在其2000年4月發表的論文[2]中以線上及線下出售的圖書和CD價格為主要研究對象,得出線上零售渠道相比於線下零售渠道商品價格會更低的結論。其原因在於線上零售商品有着更低的搜索成本和菜單成本:消費者在互聯網上進行價格搜索與比較要比在線下更為方便,降低了搜索成本;同時線上零售商可以更小幅度、更頻繁的調整商品價格,降低了菜單成本。從實證結果來看,線上出售的CD相比於實體店要便宜16.1%,線上出售的圖書相比實體店便宜15.5%。

[2]Brynjolfsson, Erik, "Frictionless commerce? A comparison of Internet and conventional retailers."

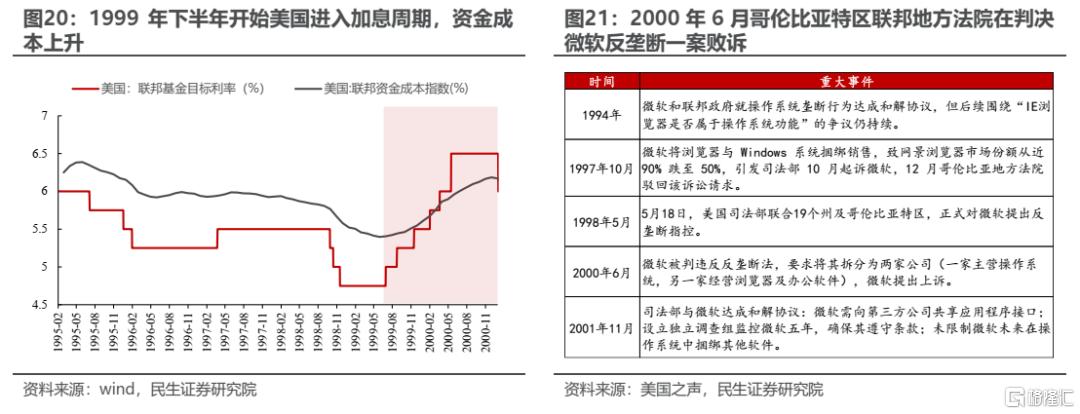

此外,孖展環境、政策環境和股票市場的變化同樣也不利於風投資金繼續向信息技術行業湧入。聯儲局在亞洲金融危機後的降息周期於1998Q4告一段落,之後從1999Q3轉入加息周期,聯邦基金目標利率上限在2000年5月達到6.5%的階段性高點。由此帶來資金成本的上升,進而限制風投資金繼續擴大投資的意願。與此同時,反壟斷的矛頭也指向了信息技術行業,2000年6月哥倫比亞特區地方法院裁定微軟公司在反壟斷訴訟中敗訴,這一判決也成為科網行情轉入快速下行的直接催化劑。在資金成本上升和股票市場下行的共同作用下,風投資金持續向信息技術行業湧入的正反饋被扭轉,直接體現為2001年以後新增投資於信息技術領域的風投資金大幅減少。

2.3 科網泡沫後,非美信息技術投資仍增長,但股價下行

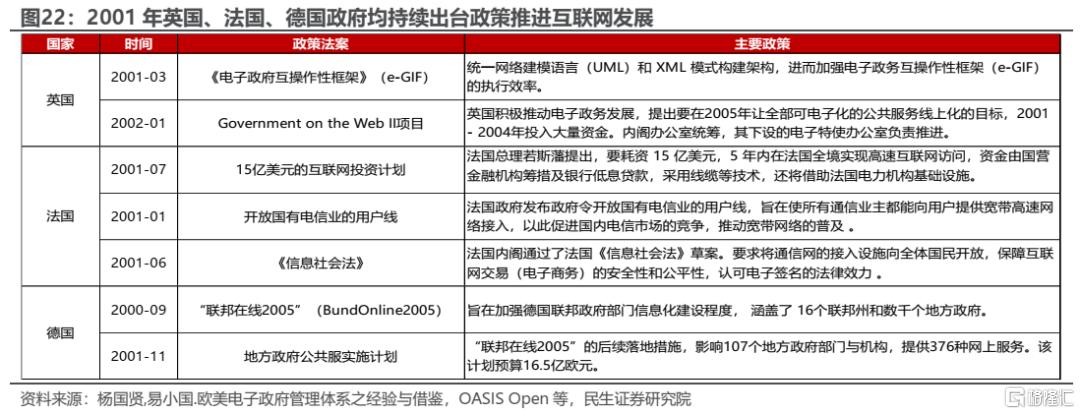

全球視角來看,當美國這一互聯網科技引領國在信息技術領域縮減資本開支後,非美國家即使繼續增加相關領域的投資,股票價格仍會下行。2001年,雖然美國在信息技術領域的資本開支開始收縮,但是英國、法國、德國等非美髮達經濟體政府仍在大力支持互聯網的發展。2001年英、法、德三國在信息技術領域的固定資產投資額絕對值及佔比相比於2000年時均有抬升。然而,非美發達國在信息技術領域資本開支的增加並沒有轉化為股票的上漲:2001年英、法、德三國科技股的超額收益與美股科技股超額收益的變化如出一轍,且英國、法國科技股的超額虧損幅度甚至還明顯大於美股科技股。

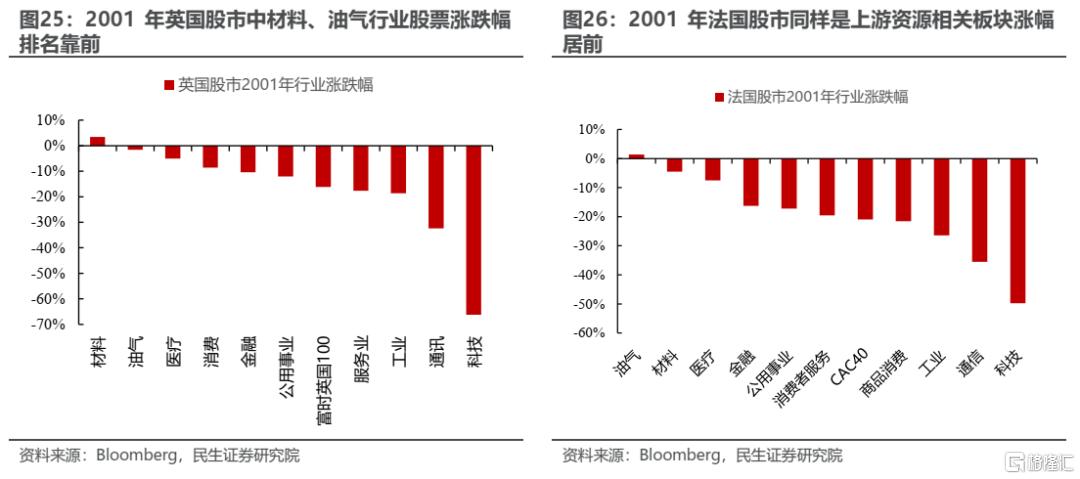

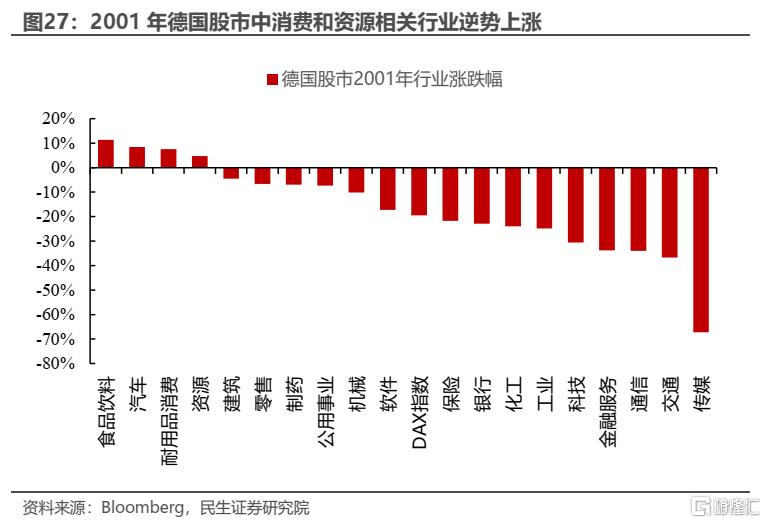

與此同時,上游資源和消費股成為科網泡沫破滅後非美國家股市的結構性亮點:2001年材料與油氣板塊在英國和法國股市中均展現出了較強的韌性;德國股市中則是消費板塊(食品飲料、汽車製造、耐用品消費)漲幅居前,且資源股同樣逆勢上漲。

3 當AI成為焦點,美國資本開支變化仍是關鍵

在2022年末ChatGPT出現後,人工智能逐步成為投資者關注的重點。當前以人工智能為核心的科技行情與近30年前的科網行情存在以下三點相似之處。

第一,美國仍是科技引領國:美國公司OpenAI在大模型領域最先取得突破並探索出可行的商業模式,同時微軟、谷歌等科技巨頭也迅速在AI領域投入大量資源;目前中國在AI領域仍然是追趕着的姿態,以Deepseek為代表的國內AI產品的優勢可能更側重於低成本而非絕對性能的領先。第二,本輪美股科技股超額收益的擴張也同步於資本開支的擴張。本輪以AI為核心的科技行情中,美股科技股大幅跑贏市場的情況開始於2023年初。有趣的是,美國科技巨頭大幅擴張資本開支的情況也開始於2023年:美股科技七巨頭資本開支佔美國GDP比重在2022年末約為0.5%,而到2024年末已達到1.0%。第三,美國科技股對非美市場的映射已經出現。A股市場中,與AI強相關的國產芯片及光模塊龍頭股走勢,和美股AI芯片龍頭英偉達走勢節奏自2023年以來基本一致,相關係數高達87.1%,且上漲幅度也非常接近。

當前美股科技股估值的位置相較科網行情時期則有所不同。納斯達克100指數在科網行情頂峯時期PE估值倍數超過200,屬於歷史極高水平;當前納斯達克100指數PE倍數的絕對值為30.8,歷史分位數略高於50%。考慮到近年來美國科技類上市公司大量進行股票回購,並由此推高公司美股淨收益、降低PE估值倍數的情況,當前美股科技股估值的位置可能也並不便宜。

回顧全球市場科網行情的來龍去脈,至少有以下兩點值得A股投資者借鑑。第一,當美國作為科技引領國擴大資本開支時,科技進步前景與廣闊的增長潛力會同步擴散至其他國家,由此形成股票市場中美股科技股對趕超國科技股的強映射效應。1998年中至2000年初的兩年間,非美國家科技股在美股的帶動下均取得了明顯的超額收益;有趣的是,自2023年初以來的兩年時間內,A股市場中AI龍頭股也在美股的映射行情下取得了可觀的超額收益。第二,當科技引領國開始縮減資本開支時,即使追趕國仍在擴大相關領域資本開支,但股票市場很可能不會繼續上漲。當2001年美國在信息技術領域縮減資本開支時,即便英國、法國、德國均仍在增加資本開支,但其科技股卻均未獨善其身;反而是上游資源板塊和部分消費股成為了市場中的結構新亮點。因此,對於A股科技股投資者來說,目前更應持續關注的是美國AI領域資本開支的變化情況。

值得注意的是,眼下美國在AI領域持續擴大資本開支的前景可能正在面臨挑戰。從微觀視角來看,路透社在3月27日的報道中指出:考慮到可能存在的供給過剩問題,微軟公司在過去6個月中取消了一些在美國和歐洲的數據中心建設項目,相關數據中心項目預計的耗電量規模達到2GW。無獨有偶,在3月25日舉行的滙豐全球投資峯會上,阿里巴巴集團董事會主席蔡崇信也在講話中提出:當前美國在AI領域可能存在投資過剩的問題,泡沫可能正在出現。

從宏觀視角來看,如果美國經濟走弱的情況進一步延續,美國AI領域龍頭企業的大規模資本開支可能難以為繼。我們在此前的報告《「三月轉換」,拉開帷幕》中曾指出:當前美股科技七巨頭資本開支佔其經營性現金流淨額的比重已經接近歷史最高;而從過往經驗來看,美股七巨頭經營性現金流淨額增速與美國國債收益率倒掛幅度(2Y-10Y)明顯負相關。而2025年初,在美國經濟增長放緩的擔憂下,美國國債收益率曲線出現了由正掛向走平轉變的跡象。那麼如果美國衰退預期加劇,那麼資本開支也可能因經營性現金流增速放緩而受到挑戰。

科網行情經驗對當前A股的借鑑意義在於:追趕國科技股的走勢取決於科技引領國資本開支的變化。科網泡沫破滅起的經驗表明,當2001年美國在信息技術領域縮減資本開支時,即便英國、法國、德國均仍在增加資本開支,但其科技股卻均未獨善其身。因此,對於A股科技股投資者來說,目前更應持續關注的是美國AI領域資本開支的變化情況。未來,中國國內對於算力基礎設施的投資本身並不是A股科技行情走勢的關鍵,美國AI資本開支能否修復纔是核心。

4 風險提示

1)人工智能領域科技進步超預期。如果在人工智能領域出現超預期的科技突破,那麼當前美國作為這一技術引領國的科技格局將會被打破,相關結論可能不再成立。

2)海外經濟大幅下行。如果海外經濟超預期下行,那麼海外國家在經濟、金融領域的政策轉向可能會成為市場的核心驅動因素,文中相關結論可能會弱化。

本文來自民生證券發布的證券研究報告:策略專題研究:當燈塔漸滅:來自科網行情的指示,分析師:牟一凌 SAC編號S0100521120002 | 紀博文SAC編號S0100524080003