來源:城商行研究

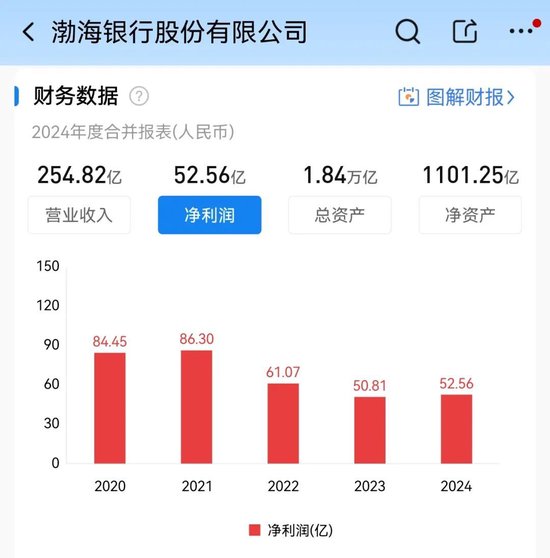

2025年3月,渤海銀行發布的年報引發市場震動:資產總額突破1.84萬億,淨利潤按年增長3.44%。

但這份看似光鮮的成績單下,卻隱藏着零售業務27.87億元的鉅虧,以及個人消費貸不良率飆升至12.37%的驚天雷暴——相當於每8元消費貸就有1元淪為壞賬 。這場由消費貸引發的危機,不僅暴露了渤海銀行的戰略失衡,更為整個銀行業敲響警鐘。

一、狂歡與崩塌:消費貸的致命缺陷

渤海銀行的消費貸業務曾是一段「神話」。2017-2020年間,其通過與螞蟻、微衆等互聯網平台合作,消費貸規模從88億元飆升至1170億元,短短三年增長超12倍 。但這場規模狂歡的背後,是風控主權的徹底讓渡:

客戶結構脆弱:借款人平均年齡28歲、月收入不足8000元,年輕客羣在經濟波動中抗風險能力極弱;

風控空心化:依賴第三方平台的粗放導流,未建立自主風控體系,導致共債、欺詐風險失控 ;

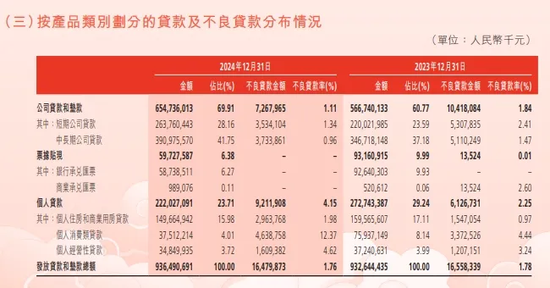

風險傳導鏈:消費貸崩塌後,風險向經營貸(不良率4.62%)、房貸(不良率翻倍至1.98%)蔓延,形成「信用貸→抵押貸→房貸」的鏈式反應 。

2024年,當消費貸規模從759億腰斬至375億時,不良貸款仍高達46.4億,吞噬全年淨利潤的88% 。這場崩塌印證了金融業的鐵律:規模增長若脫離風控根基,終將反噬自身。

二、斷臂求生與戰略困境:拆東牆補西牆的惡性循環

為應對危機,渤海銀行選擇「激進縮表」:砍掉高風險平台合作、處置355億不良資產。但代價慘重:

營收斷崖:零售業務收入暴跌54%,利息淨收入下降12%,手續費收入縮水25% ;

財務粉飾:依賴金融市場業務「救場」,交易收益增長87.47%,金融投資淨收入暴增116.13%,但這類高波動性收入難以持續 ;

治理隱憂:管理層頻繁更迭、股權結構分散(無實控人),戰略方向搖擺不定 。

這種「縮表求生」並未真正化解風險。儘管整體不良率微降0.02個百分點,但撥備覆蓋率僅155.19%,逼近監管紅線,風險抵禦能力岌岌可危 。

三、管理失控:罰單背後的風控黑洞

年報暴露的不僅是數字危機,更是管理體系的崩塌:

基層失控:為完成KPI,分支機構默許「過橋貸款」「借新還舊」等違規操作;

監管重罰:宜昌分行虛假商用房貸款、煙台分行貸後管理失效等案例頻發,全年累計罰金超百萬元 ;

科技脫節:早期宣稱「金融科技賦能」,但數字化風控模型未能適配互聯網場景,反成風險漏洞 。

這種「重規模、輕質量」的基因缺陷,使得渤海銀行在行業分化加劇的背景下,淪為「規模至上主義」的典型反面教材。

四、行業警示:消費金融的三大生存法則

渤海銀行的教訓,為銀行業劃出三條生死線:

風控主權不可讓渡:與互聯網平台合作需守住底線,自主風控能力是核心命脈;

規模與質量的動態平衡:短期衝量需以客戶質量和資產安全為前提;

周期意識決定生死:經濟下行期需強化壓力測試,避免「晴天送傘、雨天收傘」的極端操作 。

五、破局之道:刮骨療毒的勇氣

2025年,監管將互聯網消費貸上限提至30萬,渤海銀行迎來政策窗口期,但轉型仍面臨多重挑戰:

存量風險出清:至少需1-2年消化46億壞賬,同時應對信用卡逾期激增26%的壓力;

模式重構:借鑑招行「摩羯智投」、平安「AI+大數據」等風控體系,夯實自主能力;

尋找新賽道:依託天津自貿區政策,發力供應鏈金融(2024年投放量增長36.69%)和跨境金融 。

渤海銀行的暴雷,是行業狂飆時代的縮影。當「規模崇拜」遭遇風控缺位,當短期利益凌駕長期價值,這場消費貸之殤早已註定。對於金融機構而言,唯有迴歸「風險為本、客戶為基」的初心,才能在經濟周期與監管變革中行穩致遠。而渤海銀行的生死突圍,或許正是中國銀行業轉型陣痛的一個開端。

責任編輯:曹睿潼