炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

日前,京東工業股份有限公司向港交所遞交招股書,擬在香港主板掛牌上市,這是京東工業第三次衝刺港股IPO。

京東工業是京東集團旗下面向B端的一家輕資產公司,主要為工業領域客戶提供技術服務。2022年至2024年,京東工業收入從141億元增長至204億元,但毛利率從18.0%降至16.2%。IPO前,京東工業估值約為67億美元。

IPO前估值67億美元

京東工業是京東集團旗下的工業供應鏈技術與服務企業,2017年開始獨立運營,次年成為京東一級品類。

京東集團自2014年上市後,劉強東就開始着手以京東為孵化器,分拆成熟業務,「用更多的業務複製京東模式,再造一個京東。」

2020年12月和2021年5月,京東健康、京東物流先後在港交所上市,兩次分拆上市均採用了搭建VIE架構的方式對境內經營實體進行控制,母公司京東集團均保持對子公司的控制權。

2019年11月,京東工業在開曼羣島註冊成為獲豁免有限公司,2020年8月獲得由紀源資本、紅杉中國等領投的2.3億美元A輪孖展,2023年3月完成由阿布扎比主權基金Mubadala與阿布扎比投資基金42XFund共同領投的3億美元B輪孖展,投後估值約為67億美元。

2023年3月完成B輪孖展後,京東工業便開啓港股IPO征程,如今已是第三次向港交所遞交上市申請。

IPO前,京東集團通過其全資子公司持有京東工業已發行股本總額的78.84%。京東集團創始人劉強東通過Max I&P Limited持有京東工業3.68%股份,通過京東集團等實體合計持有京東工業82.52%的投票權。

目前,劉強東擔任京東工業董事會主席,宋春正為執行董事兼首席執行官。

毛利率由18.0%降至16.2%

在京東集團體系中,京東工業具有強B端屬性,其客戶主要為工業供應鏈上的各類參與者,覆蓋製造業、能源業、交通業和其他綜合行業。

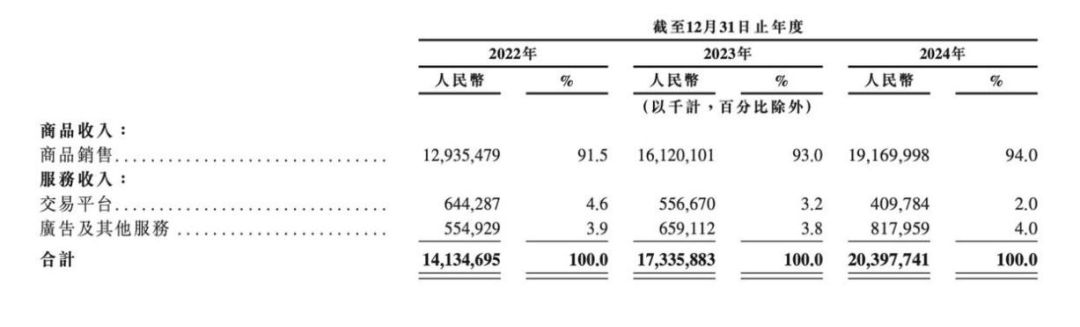

京東工業的收入主要來自兩大板塊:商品收入和服務收入。其中,商品收入主要來自工業品銷售,即向客戶銷售MRO產品(非生產原料性質的工業用品)及BOM(生產物料)產品。服務收入主要來自提供交易平台、廣告和技術等服務的收入。

2022年至2024年,京東工業營收分別為141億元、173億元和204億元,複合年增長率達到20.1%。

其中,商品銷售的收入分別為129億元、161億元和192億元,複合年增長率為21.7%,收入佔比分別為91.5%、93.0%、94.0%。

同期,服務收入穩定在12億元附近,但值得注意的是,2022年至2024年,交易平台收入分別為6.4億元、5.6億元、4.1億元,逐年下滑。

毛利率方面,2022年到2024年,京東工業毛利率分別為18.0%、16.1%、16.2%,整體呈下滑趨勢。

報告期內,京東工業盈利能力提升,2022年到2024年淨利潤分別為-13億元、480萬元、7.6億元。

近四成收入來自京東集團

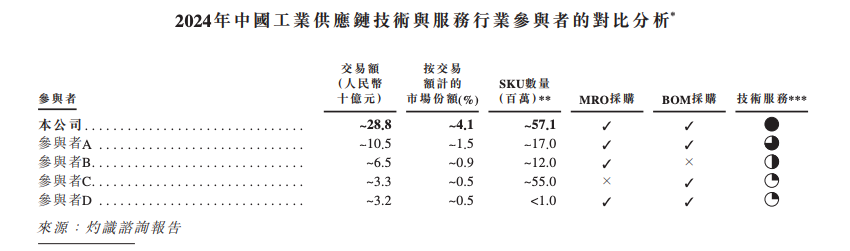

據灼識諮詢,中國為全球最大的工業供應鏈市場,2024年工業供應鏈規模為11.4萬億。

不過,國內工業供應鏈市場集中度較低,競爭較為激烈。按2024年國內工業供應鏈技術與服務的交易額計算,京東工業以288億元交易額為行業第一,但市佔率僅4.1%。

商業模式上,京東工業採取輕資產模式,大部分訂單可由供應端直接發貨給需求端完成,最大限度減少在物流方面的投入。

具體來看,在工業供給側,京東工業將海量商品的參數標準化及數字化,並為用戶提供數智化採購業務,如通過智能決策優化履約安排,幫助用戶降本增效、透明採購;在客戶需求側,京東工業將業務延伸到客戶內部,幫他們進行採購規劃和供應鏈系統建設。

不過,京東工業的輕資產模式是通過整合第三方交付能力得以實現。京東工業大部分物流及倉儲服務由京東物流提供,絕大部分採購量來自京東集團。這導致京東工業與京東集團間形成關聯交易。

根據招股書,2022年至2024年,京東工業來自京東集團平台(包括服務收入及京東五金城)帶來的收入分別為67億元、75億元、81億元,收入佔比分別為47.1%、43.4%、39.7%。

本次IPO,京東工業擬將募資額用於未來4—5年進一步增強工業供應鏈能力、跨地域的業務擴張、潛在戰略投資或收購、一般公司用途及營運資金需要。

(轉自:公司研究室)