4月3日,江蘇正力新能電池技術股份有限公司正式開啓招股,聯席保薦人為中金公司和招銀國際。此次上市,正力新能計劃發售121,523,700股H股(視乎超額配股權行使與否而定),其中,香港發售佔10%,國際發售佔90%,招股時間為4月3日至4月9日,發售價為每股8.27港元,股票代碼為3677.HK,預計將會在4月14日上市。此次上市,公司引入了江蘇國企混改基金、蘇州高端裝備基金和東南投控作為基石投資者,預計將認購總額7990萬美元的股份。

一、公司概況:鋰電市場的趕超者

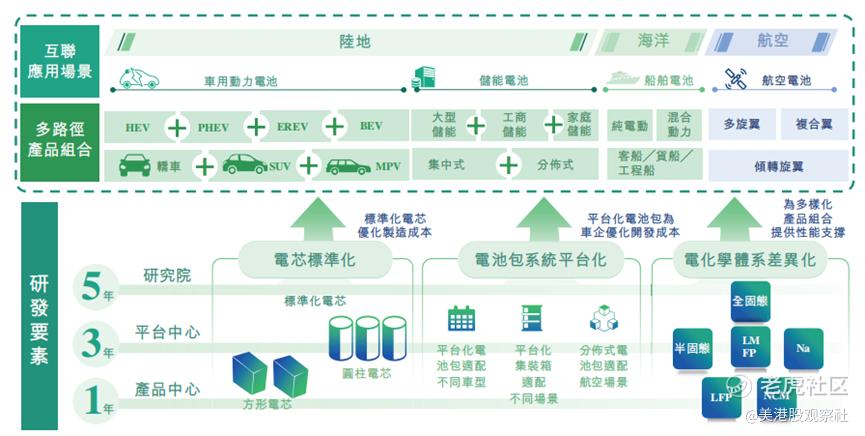

江蘇正力新能電池技術股份有限公司是一家紮根於中國的鋰離子電池製造商,自成立以來,始終專注於動力和儲能電池產品的研發、生產及銷售。公司圍繞主機廠客戶對產品安全、品質、性能和成本的綜合需求,構建了多元化的電池產品矩陣。在車用動力電池方面,產品覆蓋BEV、PHEV、EREV及HEV等多種動力類型汽車,滿足轎車、SUV、MPV等不同用途汽車的需求;在儲能電池領域,主要提供磷酸鐵鋰電池產品,為能源存儲和穩定供應提供有力支持。同時,公司積極拓展業務邊界,涉足船舶動力和航空電池領域,其航空電池產品為高鎳半固態鋰離子電池,展現出強大的技術實力和多元化的業務佈局。

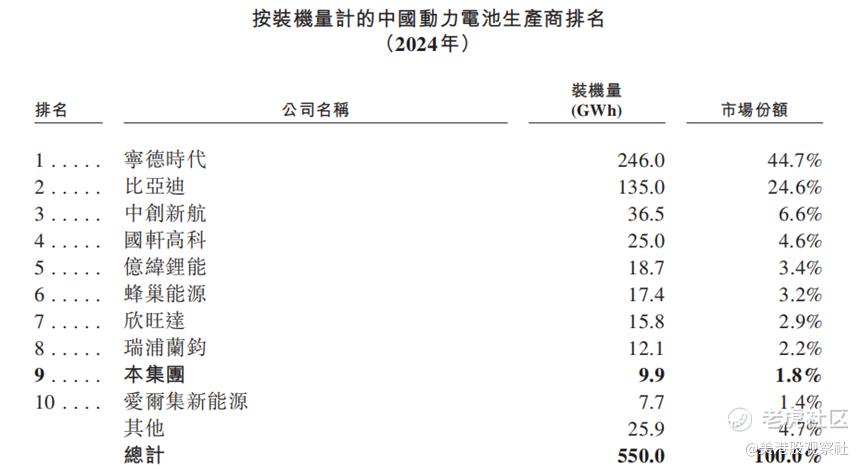

在激烈的市場競爭中,正力新能憑藉出色的技術實力和市場洞察力取得了一系列顯著成績。根據弗若斯特沙利文報告,在2024年中國動力電池裝機量排名中,公司在磷酸鐵鋰動力電池市場、三元動力電池市場及動力電池總體市場均位列第九。在2022-2023年期間,按2023年裝機量按年增速計算,公司在動力電池市場裝機量前十的企業中排名第2,在磷酸鐵鋰動力電池市場裝機量前十的企業中更是拔得頭籌。高速的增長表明,公司正在強勢趕超同行,也充分證明了公司在行業內的技術優勢和市場競爭力,有望持續搶佔市場份額。

二、業務模式:深度佈局動力、儲能市場

正力新能的主營業務聚焦於鋰離子電池的研發、生產和銷售,產品廣泛應用於電動汽車、儲能系統等多個領域。在電動汽車領域,公司為衆多知名主機廠提供動力電池產品,深度參與到汽車產業的電動化變革中;在儲能領域,公司的產品助力能源的高效存儲和合理分配,為可再生能源的穩定利用提供了關鍵支持。

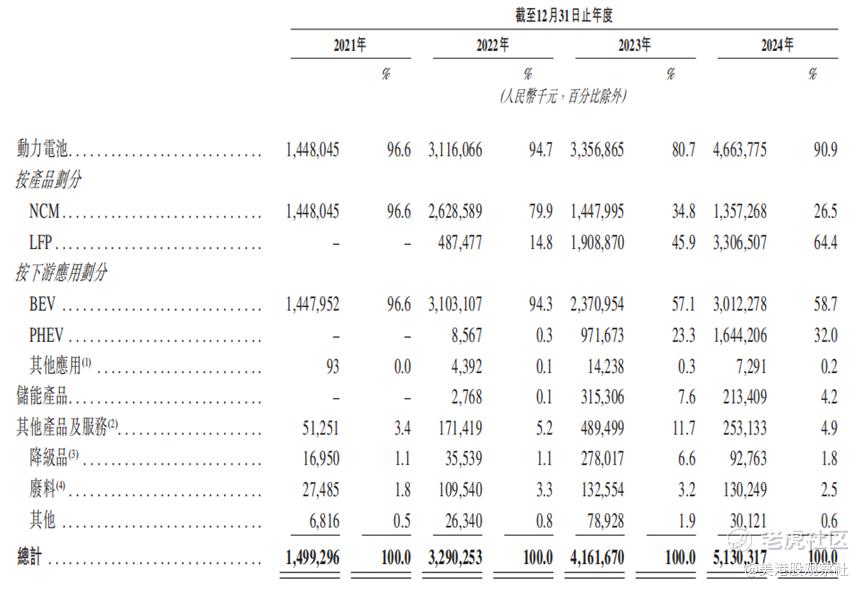

從收入結構來看,公司的收入主要來源於動力電池、儲能產品以及其他產品和服務。其中,動力電池佔據主導地位,2021年、2022年、2023年及2024年,動力電池業務收入分別為14.48億元、31.16億元、33.57億元、46.64億元,佔各年度總收入的比例依次為96.6%、94.7%、80.7%、90.9%。其中,按產品劃分,三元電池的收入佔比不斷下降,而磷酸鐵鋰電池的收入佔比不斷提升,,2024年已經提升至64.4%,主要原因是磷酸鐵鋰電池成本優勢明顯,正力新能積極順應市場趨勢,調整產品戰略,加大在磷酸鐵鋰電池領域的投入和佈局。而按照下游應用劃分,PHEV收入佔比也在不斷增加,2024年貢獻的收入佔比提升至32.0%,PHEV的市場需求火爆,正力新能積極擴大收入來源。儲能產品業務收入在不同年份有所波動,佔比在10%以內,但是具有較大的增長空間;其他產品和服務收入主要包括降級品及廢料銷售以及提供技術支持服務,也在公司總收入中佔有一定比例。

三、財務分析:高速增長,盈利能力持續提升

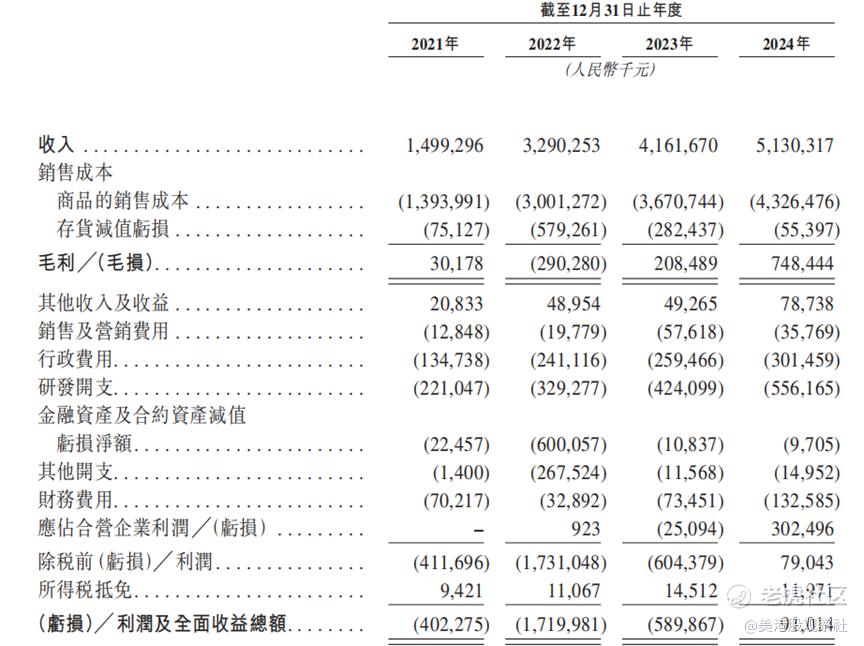

在財務方面,正力新能表現出強勁增長趨勢。2021年公司收入為14.99億元,隨後逐年遞增,2022年達到32.90億元,2023年為41.62億元,到2024年進一步增長至51.30億元,2021年到2024年的年複合增長率高達50.7%,呈現高速增長的趨勢。在盈利方面,2021年、2022年及2023年分別錄得淨虧損4.02億元、17.20億元和5.90億元。不過,通過一系列增加收入、產品優化和降本增效措施,2024年公司成功實現盈利,淨利潤達到9100萬元。

毛利率和淨利率方面,2021年公司毛利率為2.0%,2022年受WM客戶事件等因素影響,出現毛損,毛利率為-8.8%。隨着公司業務的逐步調整和市場環境的變化,2023年毛利率回升至5.0%,2024年進一步提升至14.6%。在毛利率提升的拉動下2024年公司淨利率達到1.8%,成功實現扭虧為盈,展現了強大的盈利能力改善。

四、競爭優勢:差異化鑄就核心競爭力

正力新能在行業中具備多項顯著的競爭優勢。公司依託核心管理團隊在汽車零部件行業積累的豐富經驗,對汽車行業有着深刻的洞察,能夠精準把握市場需求和技術發展趨勢,從而在動力電池行業中迅速崛起,成為知名企業。公司始終以市場需求為導向,積極佈局多元產品組合,不僅涵蓋了不同類型的動力電池,還在儲能電池等領域深入發展,充分抓住行業結構性增長的機遇。

公司已經構建了多元產品組合。在電動汽車領域,其車用動力電池可覆蓋BEV、PHEV、EREV及HEV等多動力類型汽車,兼顧轎車、SUV、MPV等多用途汽車的需求。在儲能領域,公司的儲能系統產品主要為磷酸鐵鋰電池產品,滿足了儲能市場對安全性和成本效益的需求。針對航空領域,公司推出的航空電池產品主要為高鎳半固態鋰離子電池產品,適應了航空領域對高能量密度和安全性的嚴格要求。這種多元化的產品佈局,使公司能夠在不同市場細分領域中抓住結構性增長機會,滿足不同客戶羣體的需求,降低對單一產品或市場的依賴,增強了公司在市場波動中的抗風險能力。

在技術創新方面,公司通過標準化電芯、打造平台化電池包系統,並結合差異化的電化學體系,實現了產品性能的差異化。這一舉措不僅有助於主機廠降低成本、提高效率,也為公司自身降低了研發和製造成本,增強了產品的市場競爭力。公司還擁有全方位的自主研發能力,截至2024年12月31日,研發團隊由1060名全職僱員組成,其中約28%擁有碩士及以上學歷,提交了3613項專利申請,已獲授2225項專利(其中412項為發明專利)。公司在軟件定義智能工廠方面也取得了顯著成果,藉助人工智能和大數據實現了精益化生產,能夠靈活應對市場需求的變化,確保產品質量的穩定性和一致性。

在客戶方面,公司與全球出行及儲能領域的龍頭企業構建深度合作,形成了龐大的高質量客戶羣。公司憑藉自身的技術及產品優勢,與衆多國內外知名主機廠建立了長期穩定的合作關係,在一汽紅旗、廣汽傳祺、零跑汽車、上汽通用五菱、上汽通用等全球多個龍頭企業核心車型的電池產品供應份額持續提升。公司還與德業股份等企業圍繞儲能電池開展合作,並積極推進與航空、船舶領域客戶的產品量產合作。良好的客戶關係和高客戶認可度,不僅為公司帶來了穩定的收入來源,還有助於公司進一步拓展市場,提升品牌影響力。

五、行業前景:高速增長,市場份額持續擴大

全球動力電池市場正處於快速增長的黃金時期。從市場規模來看,全球動力電池市場裝機量預計將從2024年的900.2GWh穩步增長至2029年的3564.5GWh,複合年增長率高達31.7%。中國作為全球最大的電動汽車市場,其動力電池裝機量也將從2024年的549.9GWh增長到2029年的1961.4GWh,複合年增長率為29.0%。這一增長趨勢主要得益於全球各國對環境保護和可持續發展的高度重視,以及電動汽車技術的不斷進步和成本的逐步降低。

不過,行業競爭也比較激烈,正力新能憑藉競爭優勢在不斷擴大市場份額。中國動力電池市場集中度較高,2024年中國十大動力電池製造商佔據了總裝機量的95.3%。不過,憑藉產品優勢和積極的市場拓展,正力新能實現了高速增長,擴大了市場份額。根據弗若斯特沙利文報告,在2024年中國動力電池裝機量排名中,公司在磷酸鐵鋰動力電池市場、三元動力電池市場及動力電池總體市場均位列第九。在2022-2023年期間,按2023年裝機量按年增速計算,公司在動力電池市場裝機量前十的企業中排名第2,在磷酸鐵鋰動力電池市場裝機量前十的企業中更是拔得頭籌。憑藉高速增長的趨勢,公司有望持續擴大市場份額。

六、估值分析:高增長打開估值提升空間

在上市前,正力新能進行了多輪孖展,並獲得了諸多知名機構的投資。在2022年A輪孖展中,海松資本、中金上汽新興產業基金及多家地方國資聯合注資24億元,公司估值達到144億元。在2024年B輪孖展中,正力新能吸引了新中源創投、東南投控及蘇創能源投資等機構,共同投入10億元,公司估值攀升至182億元。其中,東南投控為常熟市財政局全資擁有,其參與投資體現了地方政府對正力新能的重視與支持,有助於正力新能在當地進一步拓展業務、完善產業佈局。而此次上市,按照招股價計算,在超額配售權未行使的情況下,公司的估值達到207.45億港元,保持了一定的提升。

在二級市場,公司的可比公司包括寧德時代、比亞迪、中創新航、瑞浦蘭鈞、億緯鋰能(維權)、國軒高科等上市鋰電池公司。跟同行相比,公司在鋰電行業中展現出了較強的實力和潛力,憑藉其在業務佈局、技術研發、市場拓展等方面的優勢,獲得了大幅高於行業的增速,市場份額不斷提升,而公司PEG估值仍低於同行,隨着公司高增長業績持續兌現,公司的估值還有進一步提升的空間。投資者可以保持關注。