作者:東海期貨 劉兵

美國環境保護署(EPA)正在制定新的可再生燃料標準(RFS),將確定未來兩到三年的生物燃料摻混量。3月底,特朗普政府要求大型石油公司和農業帶就生物燃料政策達成共識。4月初,美國石油和生物燃料行業出人意料地結成聯盟,並就大幅提高可再生柴油和生物柴油的摻混量要求問題,已初步達成共識,但關於小型煉油廠的豁免(SRE)問題,以及生物燃料稅收政策仍存在分歧。美國現計劃提高生物質柴油摻混義務量,主要是影響2026年及以後未來兩至三年的目標,且按照聯盟討論的範圍在55億至57.5億加侖之間(2025生柴RVO目標是33.5億),目標定的偏高,最終落地政策可能會打折扣。面臨的主要問題是,除考慮聯邦財政補稅壓力偏大外,原料油脂供應會緊縮,而產能不會成為限制的主要因素。

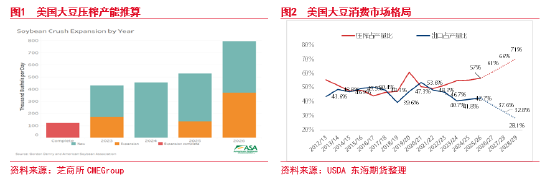

截至2024年底,美國生物柴油產能為19.95億加侖/年,可再生柴油產能為45.8億加侖/年,合計65.7億加侖/年,可以滿足55-57.5億加侖摻混需求。在美國對外的貿易緊張關係導向下,菜籽油、廢棄油脂(UCO)進口或有限制。按照現成行的45Z政策的指導細則,UCO和直接進口生柴也沒有稅收抵免政策支持。假設未來三年將生物質柴油摻混義務量(RVO)提高至55億,僅僅按照目前美豆油的投料比例,每年平均增加美豆油至少25億加侖的需求,對應美豆壓榨消費將增加約2.1億蒲。這將遠遠超過USDA基線預測未來十年的美豆油生柴消費增速。美豆市場或也將出現新格局,美豆出口佔比或下滑至30%以下,壓榨消費佔比或提高至70%左右。產業鉅變也會引發的系列問題,美豆油價格飛升也將進一步壓低生物質柴油摻混利潤。

根據美國大豆協會推算,按照壓榨企業新增和擴張計劃,到2026年美國國內大豆壓榨日加工產能預計增加233萬蒲式耳,年加工產能預計達到32億蒲式耳。2025/26年度美豆預期壓榨目標是24.75億蒲,按照預期提高的生柴摻混義務量下限55億加侖,保守估計未來三年將增加6.3億蒲大豆壓榨需求,壓榨產能限制空間也不大,而最終若設定57.5億RVO量,壓榨產能或有不足。

至於小型煉油廠豁免(RFS)問題,主要也是對後期的摻混目標有影響,對即期市場有實質性影響的政策也就是稅收抵免政策。後期關注美國摻混抵稅補貼政策(BTC)是否會繼續延期執行。以上仍未有明確結果,EPA也未表態。考慮目前美國的財政現狀,我麼預計,美國繼續執行45Z稅收政策的可能性大,美豆油因此作為生柴原料稅收抵免額度要下降,摻混利潤收縮。

綜上分析,我們認為,美國環保署(EPA)最終確定未來三年生物質柴油摻混標準大概率要上調,但摻混目標可能要低於市場預期,同時抵稅政策預計將繼續執行《通脹削減法案》中的45Z生物燃料稅收政策。現階段,美豆油從月末至今漲幅已超11%,價格已經來到2月份國際豆棕價差倒掛驅動的補漲的行情高位。回顧2月市場表現,美豆油價格回調的驅動在美豆。因此,如果4月美豆因美國關稅政策而持續疲軟,生柴政策態度明晰落地或繼續拖延談判,美豆油多頭風險偏好可能會稍有回調,屆時東南亞棕櫚油增產邏輯再被強化的話,棕櫚油溢價回調風險更高。

國內市場方面,近日國內05合約豆棕價差倒掛程度再加深,豆油在清明節檔口現貨表現一般,成本預期也趨弱,跟漲不及。豆油代表油脂的價格重心,現階段整體油脂驅動上移空間或有限。棕櫚油後面會持續面臨季節性增產和豆棕倒掛的現實問題,雖然國內棕櫚油受進口利潤倒掛及菜油溢價支撐,相比BMD棕櫚油偏強,但建議現階段追漲要十分謹慎。菜油現貨弱+預期強,ICE菜籽雖有支撐,但核心擾動依然在美加、中加貿易關係發展。菜油目前仍未拉至去年中國對加拿大菜籽進行反傾銷調查時的行情高點,政策導向趨嚴但不排除有反覆,想象空間有,但風險也比較大,需謹慎對待。

責任編輯:張靖笛