美債市場自3月以來呈現持續波動格局,核心原因來自經濟不確定性與通脹預期擺動,短期內方向難覓。

對於長端美債利率走勢而言,其在基本面上取決於兩個核心維度,即美國經濟基本面與美國政府的信用。

前者主要涉及經濟增速、通脹預期,而後者則涉及到政策及政府信用所帶來的期限溢價。

一般而言,觀察並量化前者更為容易與直觀,因此部分與經濟活動聯繫緊密的重要數據出爐時,債市通常擁有較為明顯的反應,定價效率較高。而美國政府信用這一維度則相對長期且難以量化,主要從政策傾向與財政收支等方面進行判斷。對於短端美債,其高度敏感於聯儲局政策路徑的變化,基本取決於經濟基本面對於降息預期的影響,並圍繞此進行震盪。

因此,美國經濟基本面情況將基本決定美債短端利率的走勢,並在很大程度上影響長端利率方向。

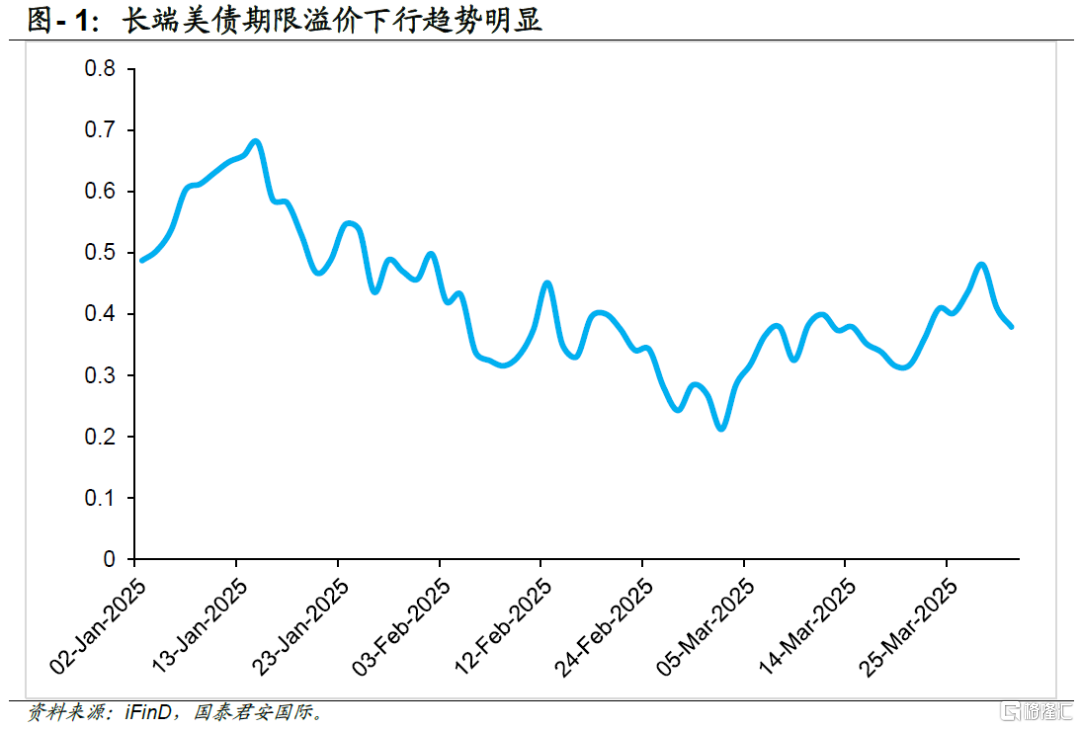

對於當下的長端美債市場而言,顯然市場暫時無法釐清關稅政策將給美國經濟基本面帶來何種衝擊,反而在政府信用這一維度更加清晰,特朗普團隊對於削減政府開支,壓降長端利率的決心相對更加確定。這亦解釋了為何近期十年美債利率雖有寬幅震盪,但仍然維持在一個相對較低水平。

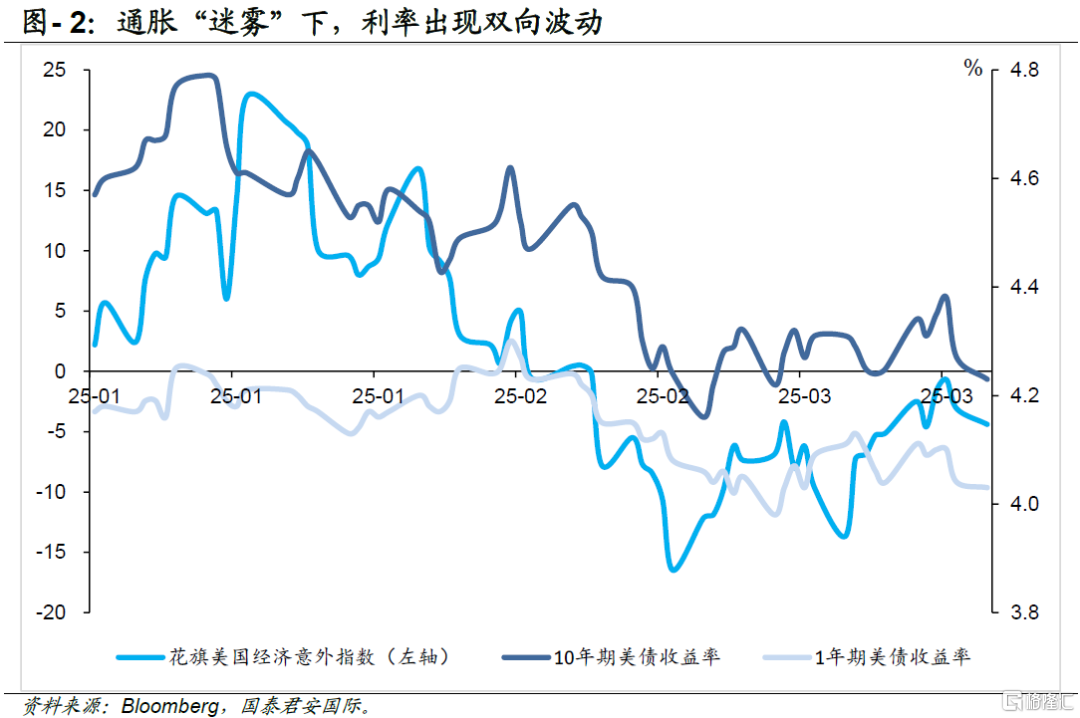

對於短端美債市場,美國經濟雖然預期走低,但基礎數據未大幅惡化;同時關稅政策實施在即,其帶來的通脹持續性將可能超出預期,因此一年期利率仍然基本維持在4%以上的水平,並未大幅下探。

通脹預期將在未來一段時間內對利率走勢產生重要影響。

我們認為,目前市場對於美國經濟的「衰退」與「滯脹」擔憂有所過度,雖然零售數據、消費者信心與製造業相關指標低於預期,但美國目前購房需求整體平穩,新增職位呈觸底反彈趨勢,失業情況也並未出現大幅抬升。同時,3月20日的FOMC鮑威爾釋放鴿派信號,給市場了釋放一個conditional put,一定程度上維護了市場信心。因此若從經濟增速相關數據來看,美國經濟離衰退仍具備相當距離。

短期內,真正在經濟基本面影響美債利率走勢的反而是關稅政策不確定性帶來的通脹與通脹預期的不確定性。

這將使得美債走勢較為波動,缺乏明確方向。

那麼通脹究竟走向何方,即是下一階段市場需要重點關注的問題。

3月初,因為特朗普政策的不確定性,以及經濟可能面臨下滑的衝擊,10年美債收益率迅速回落至4.2%附近。此後,美債收益率一直在4.2%左右徘徊。我們認為通脹分歧是造成美債走勢躊躇的一個主要原因。一方面,從數據來看,似乎通脹數據不及預期,延緩了市場對「再通脹」的擔憂。美國2月份CPI按年增2.8%,核心CPI按年增3.1%,均低於預期。彼時我們認為,2月份CPI數據,主要是受原油價格下滑導致交通服務價格下行。

因此,我們看到3月底公布的PCE數據有所回暖。2月份核心PCE按年上漲2.8%,高於預期的2.7%。與此同時,我們也看到美國消費需求降溫,個人消費支出增速回落。2月份美國個人消費支出按年增長5.3%,較 1 月回落 0.1 個百分點;按月增長 0.4%,低於預期的 0.5%。

整體來說,我們認為通脹數據仍處於較為平穩階段,沒有大幅走高的跡象。市場對於年內降息節奏的預期也有所提前。目前市場預期聯儲局年內降息三次,分別為6月,7月和12月。根據4月1日最新的FedWatch,相較於一周前,第二次降息的時間點已經由9月份提前至7月份。

而另一方面,市場對於通脹的預期也存在分歧,部分機構對於再通脹的預期很高。

尤其是密歇根大學最新的通脹預期,似乎是發出了高通脹的信號。3 月密歇根大學 1 年通脹預期終值 5%, 5 年通脹預期終值4.1%,為 1993 年 2 月以來最高。 密歇根大學調查指標一直以來都有波動較大的特點。主要原因是其基於調查,樣本規模較小,且首次受訪者佔比更高。超高的通脹預期,可能是受訪對象對於當前關稅消息更為敏感等原因所導致。

相比較而言,紐約聯儲的通脹預期較為緩和,2月份的1年通脹預期值為3.1%,較1月份上漲0.1個百分點;5年通脹預期值穩定在3%。我們認為,撇除客觀因素,通脹預期的上升,可能代表了市場對於美國解決通脹信心的不足。與特朗普上台初期市場普遍押注「再通脹」交易不同,當前市場更需要通過聯儲局政策操作和經濟數據來驗證通脹走勢。

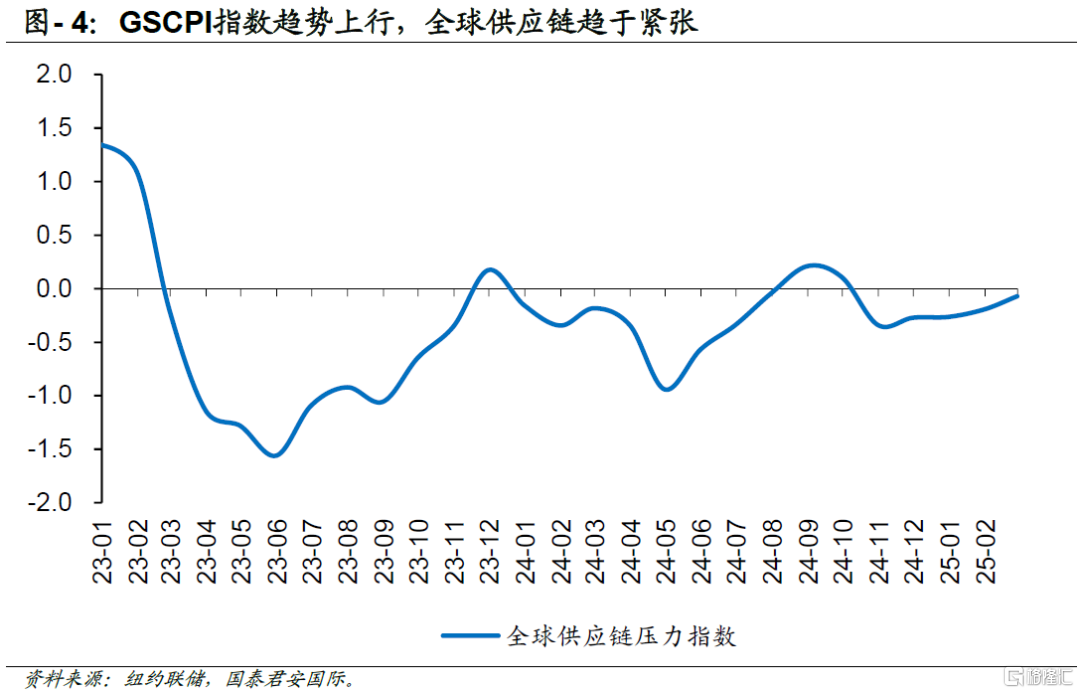

當前通脹走向不明。我們提供一個角度,從供需關係來看,即參考全球供應鏈的緊張程度和美元流動性,分析一下通脹走勢。如果供需失衡,例如生產供應鏈緊張,而美元貨幣超發,就會帶來高通脹。因此,我們簡單將全球供應鏈壓力指數(GSCPI)作為貨物供給指標;將美元流動性作為代表消費需求的指標。

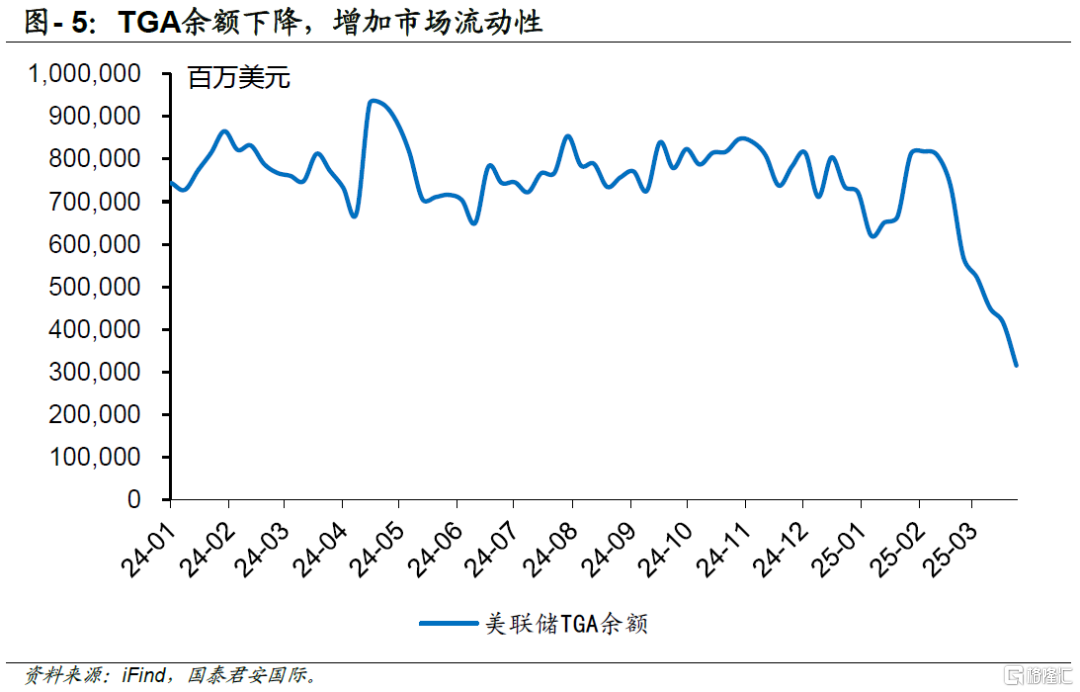

根據紐約聯儲,2月份的GSCPI上升至-0.07, 自2024年年中以來,一直趨勢上行,顯示了全球供應鏈供給面情況在向緊張的趨勢發展。從美元流動性的角度來看,短期內債務上限限制美債供給,美國財政部TGA賬戶迅速減少,使得美元流動性得到支撐。因此,我們判斷通脹預期或接近高位,但實際通脹將呈溫和上行態勢。

綜合對於通脹與經濟基本面的判斷,我們認為,4月2日的對等關稅的相關表態不一定會引發劇烈的第二波通脹預期衝擊,但實質性通脹大概率仍然具有溫和上升趨勢。

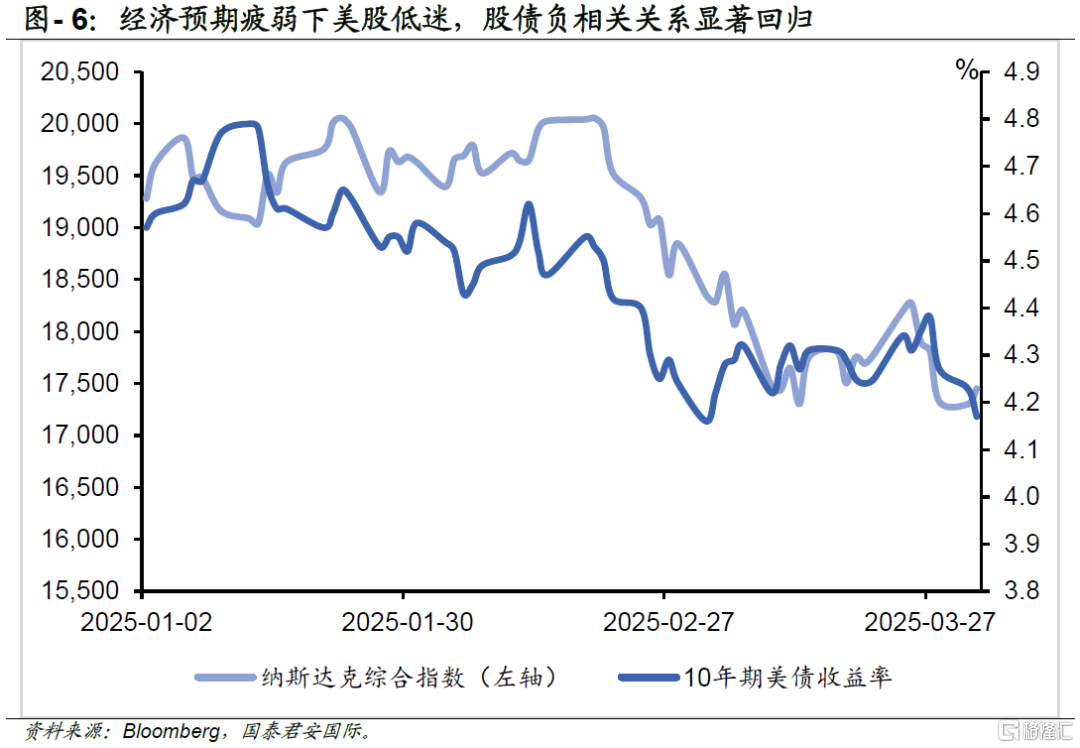

經濟基本面暫時亦仍然安全,下一步需要觀察的窗口是4月4日的非農就業數據,這將決定未來一段時間經濟基本面的健康度與持續性。目前在交易層面,由於投資者對於美股的共識未有積極好轉,我們已看到投資者在一定程度上希望追求確定性,使得對於美債的需求,尤其是長端美債的需求上升。

未來一段時間利率將何去何從,通脹將是關鍵變量。對於短端利率,由於尚未完全排除通脹黏性與關稅帶來的尾部風險,其下降的空間已不大,甚至可能仍然在一定程度上具備上升潛力,因此我們強調目前短端美債具備潛在交易價值。

而對於長端利率而言,我們認為當前長端利率已經將較高的通脹預期進行了定價,而通脹預期進一步大幅走高的可能性並不大,疊加經濟迅速惡化的前兆亦並不明顯,因此經濟基本面這一維度的影響將相對均衡。

考慮到特朗普政府有意壓降長端利率及偏好削減財政赤字,這可能強化政府信用這一維度的變量,那麼長端利率的上升潛力已不大,有望在震盪中繼續下探,目前仍然具備較高的持有與交易價值。在此格局下,美債很可能迎來「牛平」行情。

注:本文來自來自國泰君安證券2025年4月2日發布的《【國泰君安國際FICC策略】通脹分歧下美債何向?》,分析師:張瀟子驕、詹春立