出品|WEMONEY研究室 林見微

根據A股五家上市險企2024年年報數據,中國人保、中國人壽壽險公司、中國平安、中國太保、新華保險共取得歸母淨利潤3475.71億元,較上年同期增長77.7%。

然而,儘管五大險企的業績增長引發關注,增長背後也顯現出一些潛在的隱患和挑戰,尤其是在盈利模式的可持續性、對資本市場波動的依賴以及資產配置策略的差異化方面。

業績狂飆:高增長背後的結構性矛盾

在五大上市險企中,新華保險在相對較低的基數下淨利潤實現大幅反彈,按年增長達兩倍,262.29億元的歸母淨利潤也創了歷史新高。此外,中國人壽及中國太保的歸母淨利潤在2024年分別首次超過1000億元及400億元,按年漲幅達到108.9%及64.9%。而中國平安以及中國人保2024年的歸母淨利潤亦按年增長47.8%及88.2%。

上市險企的淨利亮眼表現背後,主要得益於資本市場回暖和投資收益的提升。據統計,五家A股上市險企2024年實現總投資收益共計7969.2億元,按年提升113.91%,其中歸母淨利潤大漲兩倍的新華保險,其總投資收益亦按年暴增2.5倍;中國人壽及中國太保的總投資收益按年漲幅也均達到130%。

但這種增長並非沒有代價,背後隱藏着一些難以忽視的結構性問題。如何平衡短期市場波動帶來的收益與長期穩健增長之間的關係,成為了各大險企必須直面的重要課題。

圖源:整理自五大險企2024年年報

在五大險企的業績增長中,增長的質量存在一定差異,說明各家公司在資產配置和風險管理上的不同策略和成效。

中國人壽壽險公司和中國人保採取較為保守的投資策略,側重固定收益資產以保障資產穩健增值。

中國人壽壽險公司的投資資產總額為6.61萬億元,債券類資產佔比59.04%,定期存款為6.63%,權益類資產相對較低,僅佔12.18%。此類配置在低利率環境中有助於保持回報穩定,但也可能導致債券再投資收益率下降和利率風險的加大。

中國人保的固定收益資產比例較高,達到67.9%,但其總投資收益率為5.6%。這種過於保守的投資策略可能限制未來增長空間,儘管其低波動性有助於穩定財務表現。

圖源:整理自五大險企2024年年報

新華保險採取較為進取的投資策略,權益類投資佔比為18.8%,明顯高於其他險企。這一策略推動了其2024年投資收益的顯著增長251.6%,進而帶動淨利潤增幅達到201.1%。高比例的權益類資產雖然推動了投資收益增長,但也使新華保險的風險敞口較大。

中國平安總投資資產為5.73萬億元。中國平安進行的全球化佈局,讓其多元化的投資組合帶來較高的風險調整後回報。

中國太保則在穩健的債券配置基礎上增加了權益類投資,股票和基金佔比為14.5%。其在投資策略上採用了平衡型方法,在風險和回報之間尋求最優解,確保長期回報的同時適度控制風險。

五大險企在資產配置上的差異,將對各家險企在應對市場波動時帶來不同程度上的挑戰,進而與其盈利的穩定性關聯。

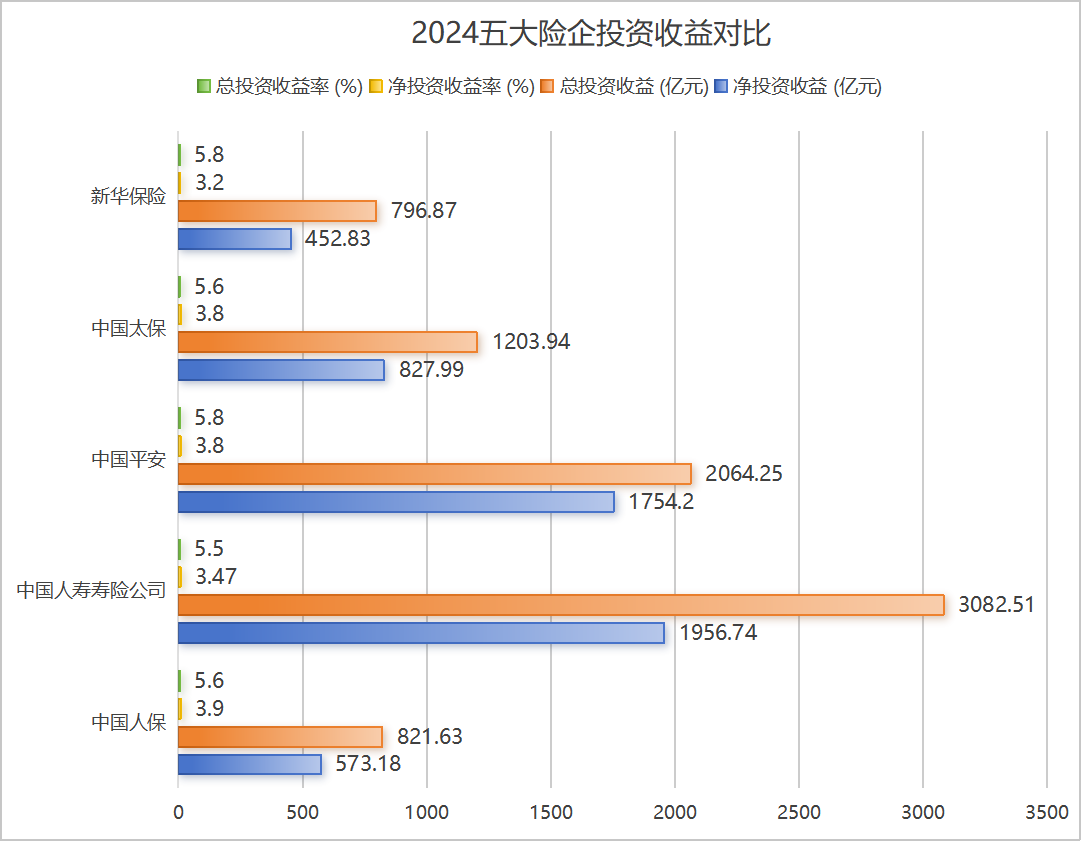

投資端的兩難:高收益與低淨投資回報

2024年,五大險企的投資收益顯著增長,這在很大程度上歸功於資本市場的回暖。然而,儘管總投資收益表現亮眼,淨投資收益率卻普遍偏低,顯示出險企盈利模式過於依賴短期市場波動,或難以實現長期穩定的回報。

中國人保的總投資收益為821.63億元,總投資收益率為5.6%,淨投資收益率為3.9%。儘管總投資收益增長顯著,按年增長86.2%,但淨投資收益率較低,表明盈利增長依賴市場波動。低淨投資回報率顯示了公司依賴資本市場的短期波動以推動收益增長,這可能影響其長期盈利的穩定性。

中國人壽壽險公司的總投資收益為3082.51億元,總投資收益率為5.5%,但淨投資收益率僅為3.47%。儘管其穩健的投資策略能夠保證較為穩定的回報,但在低利率環境下,債券類資產的回報逐漸下降,導致淨投資收益率較低,未能有效轉化為穩健的內生增長。這一現象說明整體投資回報面臨一定壓力,尤其是在長期利率偏低的市場環境中。

圖源:整理自五大險企2024年年報

中國平安的總投資收益為2064.25億元,總投資收益率為5.8%,淨投資收益率為3.8%。淨投資收益率的下降顯示出其盈利增長轉化效率受限,且主要依賴短期市場波動。這表明,儘管中國平安擁有較為分散的投資策略,其盈利模式仍然受資本市場波動的影響,未來可能面臨穩定性下降的風險。

中國太保的總投資收益為1203.94億元,總投資收益率為5.6%,淨投資收益率為3.8%。儘管其總投資收益增長顯著,歸母淨利潤為449.60億元,按年增長64.9%,但淨投資收益率也相對較低,即使在穩健的債券配置基礎上,依賴市場波動進行盈利的模式也可能限制了未來回報的可持續性。

新華保險的總投資收益為796.87億元,總投資收益率為5.8%,淨投資收益率為3.2%。新華保險通過較高比例的權益類投資推動了投資收益的增幅高達251.6%,但也因此帶來了較大的波動性和風險敞口,影響了整體盈利的穩定性。

這些數據表明,險企需要在投資策略上找到更加平衡的方式,既能從資本市場中受益,又能實現長期穩定的回報。若繼續依賴短期市場波動推動淨利潤增長,險企未來的盈利模式可能難以維持,尤其是在資本市場不確定性的背景下。

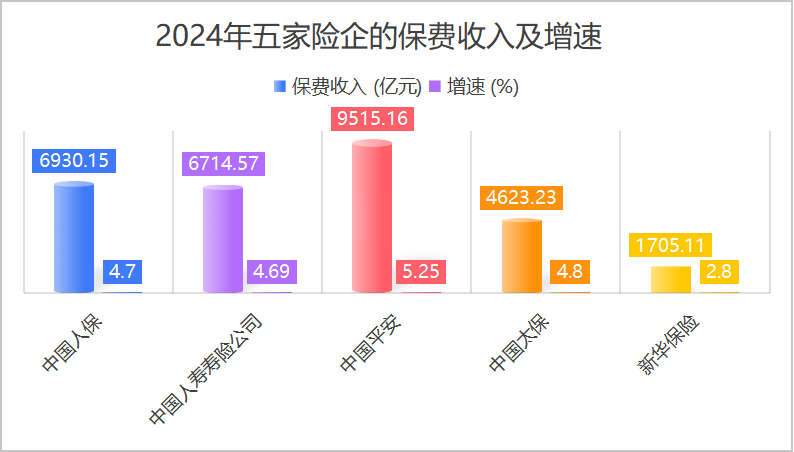

負債端:保費增速背後的暗流湧動

2024年,五大險企的保費收入增速差異明顯,呈現出「強者恒強」的格局。中國平安的保費收入為9515.16億元,按年增長5.25%。這一增速在行業中居於較高水平,顯示出中國平安在健康險領域的戰略優勢。

圖源:整理自五大險企2024年年報

儘管整體保費收入都呈現增長,但增速和動力上存在明顯差異,尤其是新華保險的增速較為緩慢,說明其在市場拓展和競爭力方面面臨一定挑戰。與此相比,其他險企的保費收入增速相對穩定。

五大險企在新業務價值方面也表現出明顯的差異。新華保險的新業務價值增速為106.8%,較其他險企領先;中國平安的新業務價值增速為28.8%;中國人壽壽險公司的新業務價值增速為24.3%,雖然增幅相對較小;中國太保的新業務價值增速為37.9%,表現較強;中國人保的新業務價值增速為11.5%,增速較低,或可能是在新業務拓展和創新產品方面面臨一定的壓力。

這些差異表明,儘管五大險企的保費收入均呈現增長,但其增速和背後的動因存在顯著差異。業務結構的不同、市場滲透能力的差異以及產品創新的力度,直接影響了各家公司在保費收入增長和新業務價值提升方面的表現。

五大險企在2024年的保費收入和新業務價值的增長上表現出的顯著差異,也說明未來險企不僅需要在業務結構優化和渠道建設等方面持續發力,還需調整業務結構,以適應不斷變化的市場需求和競爭格局。在這一過程中,險企如何平衡短期增速與長期增長潛力,將是其能否保持市場領先地位的關鍵。

結語:

2024年,五大險企的業績增長得益於資本市場回暖,但也顯露露出盈利質量、資本市場依賴性及投資組合平衡等挑戰。

儘管部分險企在新業務拓展和市場滲透方面表現出色,但高風險資產配置使它們面臨較大市場波動風險。

若2025年資本市場出現不確定性,依賴短期市場波動的險企可能面臨財務表現下滑的風險。

因此,五大險企未來需在風險與回報之間找到平衡,調整產品創新、市場擴展及投資策略,才能應對這種不確定性,確保長期穩健增長。