智通財經APP獲悉,根據Counterpoint最新發布的《顯示屏資本支出與設備市場份額季度報告》,由於OLED方面的支出增加,以及液晶顯示器(LCD)方面支出略有上升,該機構已將2020年至2027年的顯示屏設備支出預測上調了2%,至770億美元。

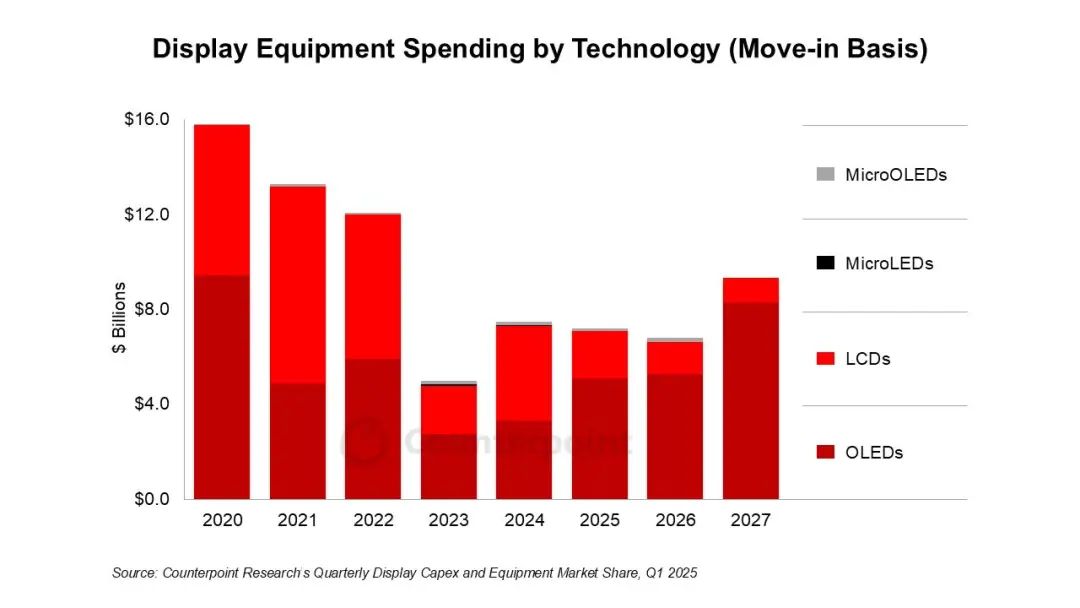

OLED方面支出的增加,主要可歸因於兩條第6代(G6)移動面板生產線向柔性面板的轉換,以及一條第8.7代(G8.7)信息技術(IT)領域的OLED生產線額外擴充了7500片基板的產能。由於新增了第8.7代(G8.7)OLED製造工廠,進行了柔性/低溫多晶氧化物(LTPO)面板的轉換,還擴充了大於85英寸電視品類的產能,預計從2023年到2027年,OLED設備支出每年都會有所增加,到2027年將達到83億美元。而這些增長反過來又將受到OLED在智能手機、平板電腦和筆記本電腦中滲透率不斷上升,以及面板平均尺寸不斷增大的推動。

按技術分類的顯示屏設備支出

(以設備到位時間為基準)

數據來源:Counterpoint Research 發布的《2025 年第一季度顯示屏資本支出與設備市場份額》報告

然而,由於信息技術(IT)領域對OLED的需求不如預期的高,因此存在第8.7代(G8.7)生產線先生產智能手機的可能性。鑑於需求不斷上升,且OLED的資本密集度高於液晶顯示器(LCD),預計在2020年至2027年的顯示屏設備支出中,OLED將佔比58%。而目前預計在2024年至2027年間投入設備的大於85英寸的大尺寸液晶電視(LCD)製造工廠進行的改造,將使液晶顯示器(LCD)製造工廠在顯示屏設備支出中佔比40%。

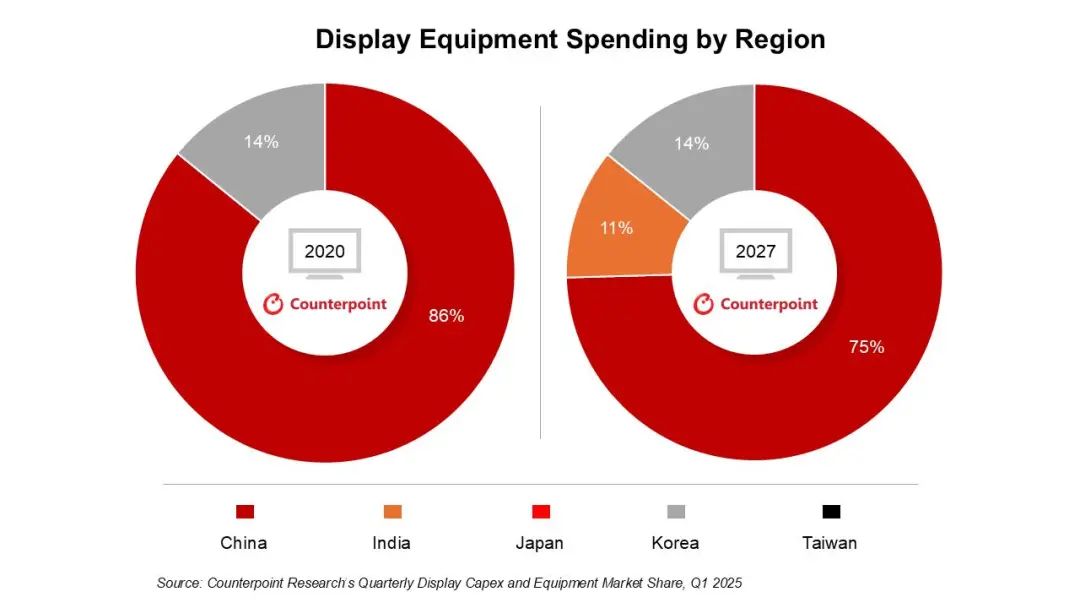

從地區來看,預計中國在2020年至2027年支出中所佔份額將為83%,低於2024年第四季度640億美元支出中佔比84%的份額,並且中國在每年都處於領先地位。預計韓國在此期間的支出份額為13%,與上一季度相同,其支出金額為100億美元。預計印度將佔2% 的份額,中國台灣地區佔1%的份額。預計在同一時期內,中國在液晶顯示器(LCD)支出方面也將佔據主導地位,佔比達93%;在OLED支出方面佔比77%;在Micro-OLED支出方面佔比85%。

各地區的顯示設備支出

數據來源:Counterpoint Research(對位研究)2025 年第一季度顯示行業資本支出及設備市場份額季度報告