作者 | Gamlet Muradian

編譯 | 華爾街大事件

通用動力公司 ( NYSE: GD ) 是一家經驗豐富的公司,不僅成功度過了近年來的所有市場動盪,而且在 2024 年實現了令人矚目的增長。它同時建造核潛艇、製造裝甲車和彈藥、管理灣流公務機,並為政府機構實施重大 IT 項目。2024 年對公司來說是非常成功的一年,尤其是與疲軟的 2023 年相比。灣流公司認證了 G700並開始積極交付,由於裝甲車和彈藥的合同,地面武器數量增加,造船廠加速了潛艇的建造,技術部門獲得了多年來最大的 IT 合同。

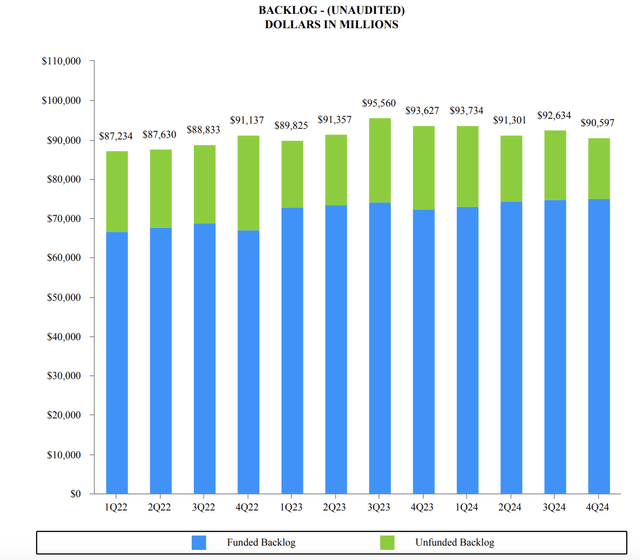

創紀錄的超過 900 億美元的積壓訂單確保了未來幾年的收入,高利潤率、強勁的自由現金流和財務紀律使其能夠同時投資增長並向股東返還資本。通用動力在 2024 年結束時不僅實現了增長,而且為 2025 年奠定了非常明確和堅實的基礎:沒有過熱,但每個細分市場都有良好的慣性。

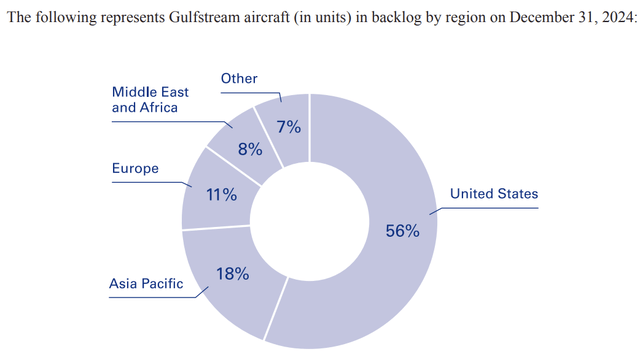

到 2024 年底,通用動力公司將成為一個技術型企業,四個部門同時運營。從結構上看,航空航天仍然是旗艦:灣流和 Jet Aviation 承接了所有高端商務航空業務。儘管出貨量略微收緊了利潤率(13.0% 對比去年同期的 13.7%),但需求、地域和訂單方面的動態仍然保持穩定——積壓訂單量為 197 億美元,其中一半以上來自美國客戶。

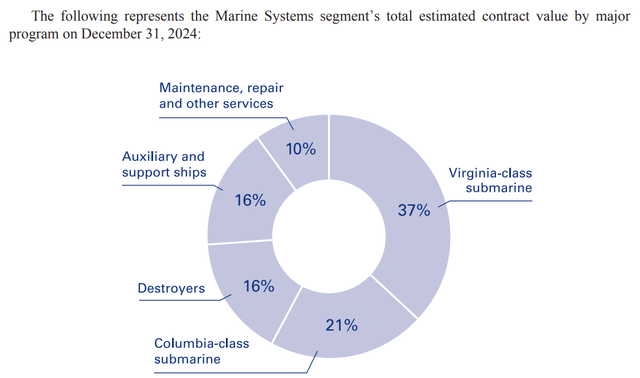

第二大板塊是造船。海洋系統公司是幾乎專門為美國海軍運營的造船廠。2024 年,收入增長 15%,達到 143 億美元,這與哥倫比亞號和弗吉尼亞號潛艇產量增加直接相關。合同期限長,執行難度大,利潤率適中——6.5%,但業務可預測,積壓訂單近 400 億美元,未來幾年滿負荷。GD 是美國兩家能夠建造核潛艇的公司之一。

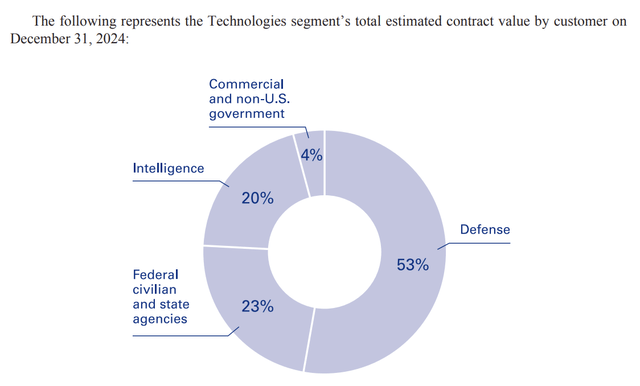

第四部分是技術。它本身份為兩個部分:GDIT,該公司為政府機構提供 IT 服務;以及任務系統,該公司製造軍用電子、通信和情報系統。該部門帶來了 131 億美元的收入,為收入帶來了 1.6% 的增幅,利潤率上升至 9.6%。內部方面,GDIT 表現強勁,獲得了新項目和合同,任務系統則略有下滑——一些舊項目啱啱用完。但在訂單方面,有一個好消息:147 億美元的新合同,其中包括來自空軍的 56 億美元合同。這不是炒作,而是可持續性——低上限、高收入可重複性和明確的經濟性。

通用動力公司同時在兩個不同但對全球具有重要意義的領域開展業務:國防工業和公務航空市場。在國防工業方面,該公司按收入計算一直位居全球前五大承包商之列,業務範圍涵蓋從地面作戰設備和潛艇到 IT 服務、網絡安全和控制系統。在民用領域,通用動力擁有超長途公務機領域的標誌性企業灣流公司,該公司繼續在公務航空領域佔據領先地位。這兩個領域現在都發展良好。全球軍費開支預計在 2024 年為 2.56 萬億美元,預計 2025 年將達到 2.68 萬億美元,2023 年至 2024 年的增長率為 4.9%。據 Fortune Business Insights 稱,公務航空市場規模估計為 440 億美元,預計到 2032 年將增長到 670 億美元,複合年增長率約為 5.4%。

在航空領域,灣流公司的競爭對手包括龐巴迪 ( OTCQX: BDRBF )、達索 ( OTCPK: DASTY ) 和巴西航空工業公司 ( ERJ ),到目前為止,它在頂級型號的航程和適應性方面勝出。陸地裝甲車領域的情況更有趣:艾布拉姆斯和斯崔克在美國幾乎獨佔鰲頭,而美國只有部分競爭對手,比如 BAE 公司 ( OTCPK: BAESY )、奧什科什 ( OSK )。船舶製造業則形成雙頭壟斷:通用動力公司和亨廷頓英格爾斯公司 ( HII ) 為美國海軍制造幾乎所有的東西,從核潛艇到驅逐艦。但在 IT 領域,灣流公司的競爭對手包括 Leidos ( LDOS )、博思艾倫 ( BAH ) 和CACI等重量級公司,他們通過與政府機構進行多年期合同的招標鬥爭來競爭。

至於行業狀況,國防工業正處於一個非常活躍的周期中。衝突、中東和亞洲的緊張局勢以及國防預算的增長都導致對設備、解決方案和技術的需求增加。商務航空也正在恢復增長軌跡:COVID 已被拋在身後,有更多富有的客戶,尤其是在亞洲和中東,但這裏的細微差別已經開始顯現——市場仍處於周期性,費率很高,而且由於租賃、部分所有權和航空公司頭等艙的改善,競爭正在加劇。

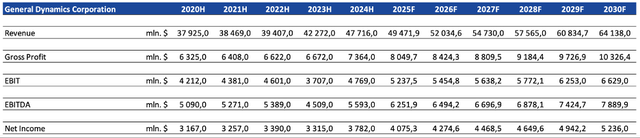

2024 年,灣流公司的收入增長至 477 億美元,按年增長 +12.88%。這一增長是公司近十年來的最高水平,並且在所有部門都有所體現。航空航天部門做出了主要貢獻:由於灣流 G700 的推出和飛機供應量的增加(136 架 vs 2023 年的 121 架),其收入按年增長 +30.5% 至 1124.9 萬美元)在需求旺盛的情況下。新型灣流飛機的銷量增長了近 +37%,服務收入增長了 17%。因此,航空航天部門提供了 GD 全年總收入增長的一半以上。這一增長歸因於美國海軍主要項目工作量的增加:更多的潛艇建造(弗吉尼亞系列和新哥倫比亞號)和相關的工程服務。作戰系統部門增長 +8.8% 至 89.97 億美元(2023 年為 82.68 億美元)。裝甲車輛出口略有增加。技術部門的動態很小:+1.6%,收入為 1312.7 萬美元,而去年同期為 1292.2 萬美元。如前所述,IT 服務的增長抵消了 C5ISR 部門的下滑,因此該部門的總收入幾乎沒有變化。

根據對 2025 年的預測,通用動力管理層預計收入將進一步增加,但增幅會比較溫和。該公司的官方預測是 2025 年合併收入約為 503 億美元(按年增長 5.5%)。分析師的預測稍微保守一些——預計收入增長約 3.68%,達到 494 億美元。這意味着保持積極的勢頭,但在 2024 年躍升後放緩,考慮到較高的基線效應,這是合理的。

2024 年,通用動力的 EBITDA 約為 56 億美元,對應的 EBITDA 利潤率為 11.72%。相比之下,2023 年的 EBITDA 約為 45 億美元(利潤率為 10.67%)。2024 年的營業利潤 (EBIT) 為 47 億美元,增長 28.65%,營業利潤率從 8.77% 上升至 9.99%。2024 年 GD 的淨利潤為 37.82 億美元,淨利潤率為 7.9%。相比之下,2023 年的淨利潤為 33.15 億美元(利潤率為 7.8%)。因此,淨利潤率略有增加,部分原因是有效稅率降低(2024 年由於稅收優惠,從一年前的 17% 降至 16%)和利息成本略有下降。 GD 保持較高的股本回報率 (ROE 約 17%) 和投資資本回報率 (ROIC 為 10%),這表明其財務結構合理。

公司管理層預計利潤率將進一步提高——計劃將營業利潤率提高至約 10.3%,這主要得益於航空航天 (13.7% 的利潤率計劃) 和戰鬥 (14.5%) 的復甦,以及相對穩定的海事 (6.8%) 和技術 (9.2%)。預測 2025 年 EBITDA 和淨利潤將增加。根據估計,EBITDA 利潤率可以上升到 12%,淨利潤可以達到 41 億美元 (接近市場普遍預期和管理層對 EPS 14.8 美元的指導)。換句話說,預計 2025 年 GD 將能夠由於規模經濟和沒有一次性損失而略微擴大利潤率,這將導致利潤增長 +9-10%。

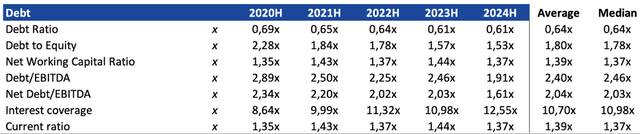

到 2024 年底,通用動力淨債務/EBITDA 比率估計約為 1.61 倍(淨債務 89.7 億美元,EBITDA 55.9 億美元)。從動態來看,看到公司正在逐年減少債務負擔。2024 年,通用動力通過從資產負債表上的資金中償還 5 億美元債券來專門減少債務,並且沒有吸引新的借款。全年利息支出為 3.93 億美元,由營業利潤輕鬆支付(利息覆蓋率 >12 倍)。 通用動力的債務結構主要是長期債務,並有統一的還款計劃:截至 2024 年 12 月 31 日,短期債務部分為 15 億美元(包括 2025 年到期的債券)。該公司的債務可持續性毋庸置疑:即使利率上升,通用動力的債券利率也基本固定,其利息支付僅佔利潤的一小部分。

2024 年,通用動力的資本支出為 9.16 億美元,略高於 2023 年的水平(9.04 億美元)。資本支出佔收入的份額下降至 1.9%(2023 年為 2.14%,2022 年約為 2.83%)。這一動態表明,投資周期的高峯發生在 2021-2022 年(當時對新的灣流型號系列進行了密集投資,並擴大了多個國防項目的產能),而 2023-2024 年需求有所下降。2024 年的主要投資方向是完成 G700/G800 的測試中心和生產線、哥倫比亞計劃下的電動船造船廠的現代化改造,以及升級 GDIT 合同的 IT 基礎設施。該公司正努力將資本支出保持在總收入的 2-3% 範圍內,並且從長遠來看,根據預測,該公司還將努力將資本支出保持在同一收入範圍內。

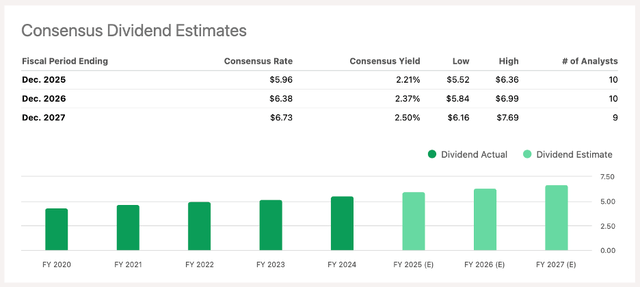

預測 2025 年的自由現金流將達到約 40 億美元,比 2024 年高出很多(增長 21%)。2025 年,部分營運資本可能會被釋放:例如,累積儲備將開始轉化為收入(尤其是 G700),這將釋放緩存。此外,預付款也可能增加(隨着新的 Gulfstream 訂單,客戶再次支付定金)。因此,通用動力仍將是一個強大的免費緩存生成器。該公司已經宣佈計劃繼續向股東提供豐厚的回報——而這只有在穩定的 FCF 涵蓋股息(14 億美元)和現金返還(視情況而定,2024 年為 16.4 億美元)的情況下才有可能。

2024年,每股股息為5.58美元,收益率約為2.11%。2025年,根據市場普遍預測,該公司將分配約16億美元的股息,即每股5.96美元,收益率為2.21%。

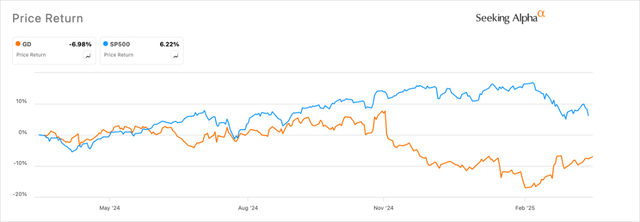

該公司股價在過去一年中調整了 7%,明顯落後於整個市場的增長。通用動力的股價目前被低估,而且分析師認為它有相當好的上漲空間。

首先,該公司的主要乘數目前接近其歷史平均水平,儘管過去幾年中該乘數一直高於其歷史平均水平。

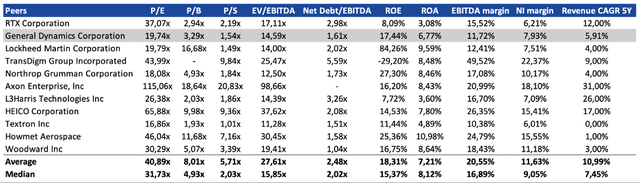

與同行相比,公司的市盈率、市淨率、市銷率、EV/EBITDA 乘數也存在較大折價,如下表所示。與競爭對手的平均水平相比,GD 似乎被低估了:公司的市盈率為 19.74 倍,明顯低於行業中位數 31.73 倍,市淨率略低於中位數,EV/EBITDA 也低於中位數,幾乎是平均水平的兩倍,為 14.59 倍。

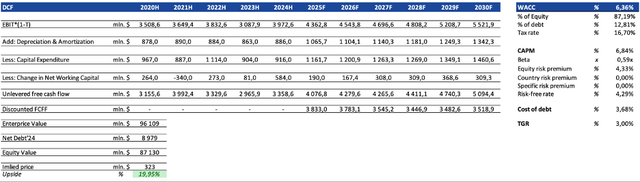

在目標價的預測中,分析師使用了三種估值方法:DCF(估值權重-50%)、P/E目標值和加權EV/EBITDA目標值(估值權重25%)。在基本的DCF估值情景中,我假設末期增長率為3.0%,加權平均資本成本為6.36%。根據長期全球經濟增長率每年2-3%選擇了TGR。6.36%的WACC反映了0.59x的中等貝塔係數。股票風險溢價取自達摩達蘭表。當前的10年期國債利率用作無風險利率。

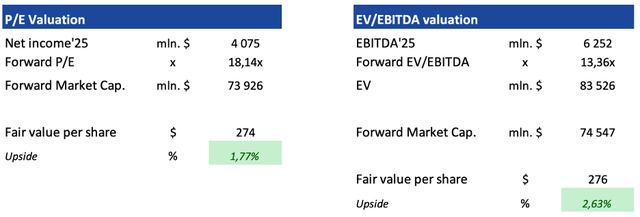

2025年目標市盈率為18.14倍,EV/EBITDA為13.36倍(基於市場共識預期)。

根據計算,通用動力股票的最終公平估值為每股 299 美元,相對於當前價格有 11% 的增長潛力。

通用動力公司面臨的主要風險之一是其嚴重依賴政府訂單,尤其是在國防領域,其主要客戶是美國國防部。如果預算削減迫在眉睫,國會暫時關閉可能會立即影響訂單組合,主要是在資本密集型領域,如潛艇建造或裝甲車供應。當然,還有競爭。

在所有這些挑戰的背景下,通用動力公司仍然擁有強大的業務增長動力。其中最明顯的是創紀錄的積壓訂單:未來幾年訂單量超過 900 億美元。與此同時,服務開始發揮越來越重要的作用——一個可預測、邊際和長期的緩存源。

好吧,技術部門——通用動力正逐漸成為一家擁有國家預算的低調 IT 巨頭。56 億美元的空軍合同就是一個很好的例子:一個多年期計劃、高准入門檻、穩定的付款。此外,該部門的利潤率終於上升了,如果這種趨勢繼續下去,它很可能成為造船和航空業的第三大支柱。在所有這些背景下,該公司的財務狀況保持平衡:它有足夠的資金進行資本投資、現金返還和股息。

分析師看好通用動力,因為它能夠持續產生高額現金流,能夠通過在不同業務領域開發大量優質項目而長期運營,而且它能夠快速響應並適應可能的衝擊。

過去一年,該公司股價已調整了 7%,因此該公司相對於競爭對手開始顯得被低估。根據計算,通用動力股票的最終公允估值為每股 299 美元,相對於當前價格有 11% 的增長潛力,因此給予該公司「買入」評級。