全球資本市場的AI敘事正迎來歷史性重構——中國科技資產經歷着從"海外映射"到"本土輻射"的邏輯更迭。當資產荒遭遇技術奇點,技術突破與資本共振驅動了價值重估。

而在年報季的鎂光燈下,市場正經歷着價值發現的"奧德賽時刻"。

在檢驗「創新」成色的關鍵時刻中,第四範式(06682.HK,下稱範式)向市場遞出一份答卷:這家過去沒有在大衆面前過多「顯山露水」的公司,竟是企業級AI賽道的隱形冠軍——其以超過50億元營收規模,悄然登頂港股與A股已披露財報的純AI賽道企業榜首。

一、明牌——穩:業績潛力釋放確定性阿爾法

範式以極具說服力的財務數據完成戰略驗證。

根據業績報告,範式2024年的營收達52.61億元,刷新歷史新高,按年增長25.1%。若將時間軸拉長至五年維度(2019-2024),其營收從4.6億元增長到52.61億元,實現1043%的裂變增長,增速十分可觀。

其中,作為核心增長極的"先知AI平台"展現出強勁動能,2024年收入按年增長46.7%,貢獻了69.9%的集團總收入。上半年,公司發布先知AI平台5.0版本。該版本能有效實現標準化模型生產並進行高效複用,實現構建周期降至天級別,促進AI應用規模化落地。

報告期內,公司繼續深耕能源電力、金融、運營商、交通運輸等行業,並在智能製造、醫療、零售、水利等新戰略領域獲得新的業務拓展。公司服務的標杆用戶數為161個,2024年標杆用戶的NDER(淨收入增長率)為110%,標杆客戶平均收入近2000萬。

值得注意的是,2024年,範式的收入規模首次進入半百俱樂部,並已經超過老牌AI小龍商湯、雲從科技,以及諸多AI新秀,成為目前已披露業績的純AI商業模式的公司中營收體量最大的公司。根據IDC的數據,範式連續六年穩居中國機器學習平台市場份額第一。

在"研發投入-客戶沉澱-場景滲透"的正向循環驅動下,2024年,公司的歸母淨虧損按年縮窄70.4%,系自2021年以來連續4個會計年度按月減虧,朝着盈利的目標又走了一大部分。如果按照這個趨勢,相信盈利指日可待。

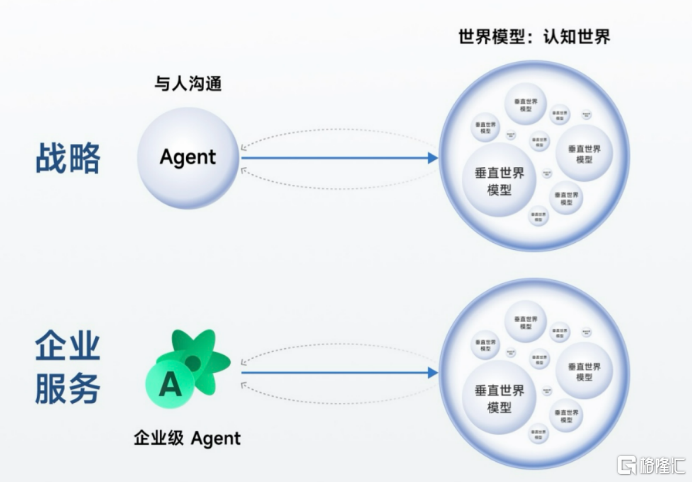

在2024年全球AI產業格局重塑的關鍵節點,範式推出企業級AI Agent開發平台,該平台可以按需、靈活、高效的搭建具備認知、決策、執行能力的業務AI Agent應用,開發周期普遍可以縮短95%以上。範式"世界模型+Agent"雙核架構形成。

「在企業服務端,我們對Agent應用的理解是生成式AI改造企業軟件,這是我們2023年提出並實踐的理念。」範式創始人戴文淵表示。

2025年正被業界公認為AI Agent元年。全球科技巨頭與創新企業正將AI Agent視為戰略制高點。Salesforce 2025財年Q4業績顯示,其AI Agent平台AgentForce推動營收突破百億美元里程碑,訂單按年增長達7.6%。Third Bridge分析師Charlie Miner指出:"AI Agent的規模化應用正成為企業數字化轉型的關鍵轉折點"。

儘管這已成為產業共識,但AI Agent的商業化仍面臨不少核心挑戰。例如,大模型輸出錯誤可能引發決策鏈的系統性偏差。在B端場景中,即使單個環節的誤差率僅為2%-3%,整體失誤率也可能呈指數級攀升。此外,實驗室中表現優異的系統在面對真實環境變量時,性能往往會大幅下降。這主要是因為物理世界動態數據的採集成本高昂,且仿真數據與真實場景之間存在結構性偏差。

在這場AI Agent的比拼中,兼具行業Know-How沉澱與混合架構創新能力的玩家,或許將率先衝破技術成熟度的「奇點」過去10年,範式通過世界模型為20多個行業的上千家企業提供了AI服務,構建了海量模型,並積累了豐富的經驗,深知如何針對不同問題調用合適的模型。

目前,範式已經在金融信貸風控、水電設備運維、水文數據監測、慢性病管理、智能課程學習、汽車製造MES系統管理、空氣動力設計等諸多領域落地了數百個Agent應用,大幅提升了企業業務人員與底層決策系統之間的交互與協同效率。

值得一提的是,AI Agent並非孤立的業務單元。它能夠與公司先知平台等板塊互聯互通,實現賦能與協同發展。這種模式已經在Salesforce身上得到了驗證。Salesforce打造了Customer 360 apps、Data Cloud和AgentForce的「三位一體」架構。AgentForce一邊連接着公司的基礎大模型,與Data Cloud形成協同效應,為Salesforce的原業務賦能。

AI Agent在範式身上有類似的效應。戴文淵表示,增量的Agent場景帶動了客戶端對平台算力的需求增長,從而拉動先知平台的快速擴張。」

「我們目前的核心業務仍然是面向企業端(B端),並且今年將持續深挖企業客戶的各項Agent落地相關需求。」戴文淵稱,「我們將充分利用過去在企業服務領域積累的經驗和教訓,跑贏競爭對手,保持業務的穩健增長。」

通過深耕應用場景、賦能客戶以及推動科技進步,範式正在企業服務領域夯實堅實的競爭壁壘,確保核心業務穩步前行。

二、暗線——進:場景裂變激活萬億級市場

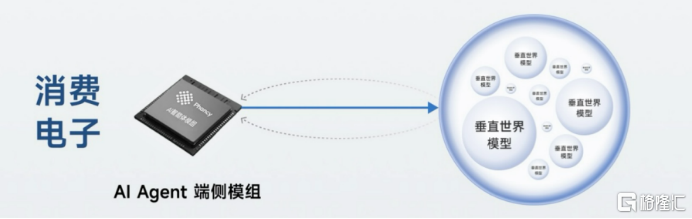

2024年,範式的戰略藍圖迎來重要升級——戴文淵宣佈集團化戰略落地,正式推出消費電子業務Phancy,並將上市公司主體更名為"範式集團"。範式集團將形成兩大戰略支點:企業級AI業務持續深耕B端主航道,消費電子業務Phancy聚焦端側智能新藍海。

「我們所有的業務都統一在上市公司體系下,也就是範式集團的框架內。」戴文淵在業績說明會上強調,「原來的企業服務業務是上市公司的一個重要子業務,而新推出的消費電子業務Phancy同樣是範式集團旗下的子業務。它們共同構成了範式集團多元化發展的核心架構。」

這場看似從To B向To C的跨界佈局,實則暗含清晰的雙層商業邏輯:1、看似跨度很大,但這其實是範式憑藉企業端積累的豐富經驗,發現了消費電子行業的客戶痛點,並提煉出共性解決方案,並形成了一個全新的大應用場景——消費電子To C場景;2、這是範式通過"Agent+世界模型"技術底座的遷移賦能,搭建起連接產業智能化與消費電子革命的橋樑。

「其(消費電子業務)核心邏輯仍然是‘Agent+世界模型’的模式。」戴文淵表示,「只不過,隨着AI與人溝通能力的不斷增強,我們的業務也開始與消費者直接互動。」

範式的消費電子業務旨在為消費電子市場提供AI軟硬件解決方案,解決客戶落地「最後一釐米」的AI問題。比如,範式已經與蘭博基尼展開合作。戴文淵舉了一個生動的例子:「如果蘭博基尼想推出一款手錶或耳機,範式可以幫助他們輕鬆實現。他們只需要設計一個外殼,打上品牌logo,就可以快速推出一款高端消費電子產品。」在範式的賦能下,品牌方可以根據需求和成本靈活選配和定製,快速推出從百元到千元不同定位的產品。

具體來看,範式的消費電子業務涵蓋了AI成品/半成品、AI Agent智能體模組、PCBA定製開發、軟件配套開發以及AI雲服務等多個領域。公司通過將大模型能力注入硬件載體,並利用AI Agent智能體模組實現「即插即用」。

在合作伙伴方面,範式已經與康佳、宏碁等傳統電子廠商達成合作,通過AI模組為其存量智能產品線實現AI升級。其中,範式與聯想合作推出的智能手錶已經實現了超過10萬台的出貨量還與蘭博基尼、李小龍品牌等跨界玩家合作,賦能非傳統消費電子品牌。

據頭豹研究院數據顯示,中國端側AI市場規模在2023年已達2000億元,並將以58%的年複合增長率快速發展,預計到2028年將突破1.9萬億元。

三、三大維度捕捉市場認知差

在科技革命重塑全球資產定價錨點的進程中,中國AI企業正經歷從"技術溢價"到"價值釋放"的估值範式切換。但像範式這種非大型AI公司的投資價值或仍存在預期差。

當前估值體系尚未充分反映三重關鍵變量:

一、Beta有待重估:

市場資金仍顯露出路徑依賴特徵——恒生科技指數年內近21%的漲幅背後,資金向頭部AI巨頭的集聚效應顯著,而範式這類具備硬核技術壁壘的成長股尚未獲得充分定價。

儘管表面來看,公司的股價較歷史低點實現超100%的修復,但這種修復很大程度源於市場對解禁情緒的過度反應(港股市場通常對解禁較為敏感),另一部分則是受益於AI行業整體估值的提升。

然而,由於範式處於成長期,其營收規模的快速增長迅速消化了PS(市銷率)估值的提升。目前,公司的PS市值已經降至不到5倍。相比之下,像騰訊這樣以PE(市盈率)估值為主的成熟期公司,其PS估值通常更低。但目前範式目前的PS估值不到騰訊的六成,兩者之間的差距顯而易見。

2、從「一元」到「二元」的估值改變:

企業服務的業績韌性提供了足夠的「安全墊」,而新的消費電子業務打開了更具想象的估值空間。

在企業級AI領域,範式的企業服務業務可對標Palantir(PLTR.US)。2024年,Palantir的營收達到28.7億美元,按年增長29%,與範式的企業服務業務增速相近。然而,Palantir的PS估值已突破70倍,而範式在這方面仍有較大差距。

更值得期待的是,範式新增的AI Agent業務有望打開新的業務空間。儘管Agent這一概念早已出現,此前並未受到足夠重視,但如今全球企業客戶都對這一趨勢高度重視,2025年被視為AI Agent的元年。

以美國市場為例,Salesforce的AgentForce自2024年10月推出以來,交易量已達5000筆,其中付費交易達3000筆。摩根士丹利預測,AgentForce在美國客戶服務代表市場中的保守預期市場規模為20億美元,而樂觀預期則高達200億美元。Salesforce預計,其現有的13.5萬客戶未來都將通過AgentForce實現數據整理和工作流程優化。參照Salesforce的成功經驗,範式也可以利用AI Agent把現有客戶「做一遍」,這還不包括潛在的增量客戶空間。

在消費電子領域,範式與聯想的合作已成功落地十萬台產品。範式致力於將AI從「功能附加項」轉變為「設備的新基建設施」,以激活龐大的「長尾市場」潛力。此外,隨着AI技術的推動,整個消費電子行業正在復甦,AI新品層出不窮,市場的想象空間十分廣闊。

3、生態升維下的價值重估

企業服務與消費電子的協同效應,正在突破傳統估值模型的邊界。技術層面,"Agent+世界模型"架構形成數據閉環:終端設備持續反哺優化垂直行業模型;工業場景沉澱的Know-How數據與世界模型,通過輕量化改造賦能消費終端智能化。商業層面上,企業服務與消費電子業務的網絡效應持續釋放,帶動規模效應提升;在未來空間層面上,這種協同體現為"滾雪球式"的邊界擴張——消費電子場景就是「Agent+世界模型」落地的新應用場景,未來這樣的架構可能有更廣闊的想象空間。

隨着生態效應持續釋放,或將進一步改寫這個AI龍頭的價值評估模型。

結語

在AI產業從技術狂熱轉向價值驗證的關鍵階段,當資本敘事轉向硬核創新,真正具備能力的AI企業正在默默交出「硬核成績」。

當技術護城河與生態擴張力共振,認知差終將轉化為價值重估的澎湃動能。