新華財經上海4月2日電 4月1日,美股科技股七巨頭一改往日頹勢推動標普500漲0.38%,納指止步四連跌,收漲0.87%。業內人士分析稱,美股此前已從高點大幅下挫近10%,在關稅政策即將落地之際,不確定性逐步減少正推動股指小幅反彈。

雖然市場表現出樂觀情緒,但多數機構均在近期發布的報告中表示,目前市場對於美國經濟放緩的定價並不充分,近期美國勞動力市場繼續呈現緩慢降溫的跡象且製造業再陷萎縮,「硬數據」開始與「軟數據」同步出現惡化的狀況。

華泰證券研究顯示,儘管美股(特別是納斯達克)估值處於高位,但其相對於無風險資產(10年期美債)的吸引力下降,說明市場可能尚未充分對美國經濟放緩以及關稅相關風險定價。

截至3月31日,納斯達克指數市盈率(PETTM)較2018年2月高出近40%,而納斯達克指數相對10年期美債利率的風險溢價亦大幅下滑至-1.6%的歷史低位,明顯低於2018年2月的-0.3%,美股吸引力下降。

中金公司研究部海外策略首席分析師劉剛則認為,如果關稅風險激增,而後續增長性政策又無進展,則會加大聯儲局推遲降息和美國經濟增長下行壓力的風險,並加劇資金流出,美股屆時也可能承受更大壓力。當前納斯達克指數12個月動態P/E為24.3,距離歷史均值22.2還有10%的空間。

因此,有觀點認為,目前美股還未出現全線下跌的情況,也沒有對未來美國經濟疲軟充分定價,而只是定價了局部風險,如科技巨頭在AI方面的盈利前景以及關稅對美國經濟的短時衝擊。

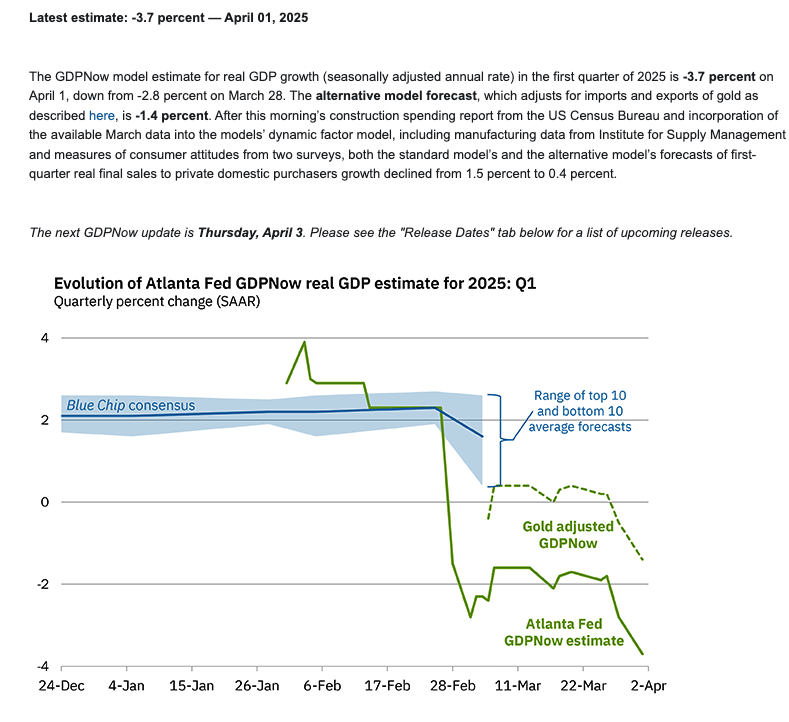

作為跟蹤美國GDP的重要模型,亞特蘭大聯儲的GDPNow模型4月1日公布的數據再度下調了美國經濟增速預期,預計2025年第一季度實際GDP增長率預期(經季節調整後的年化率)或萎縮3.7%,大幅低於3月28日公布的-2.8%。

分析師表示,此前反映美國經濟的「軟數據」(如PMI、企業信心)已出現放緩跡象,但尚未反映在實際經濟活動中,所以前期GDP預期較為堅挺。近期,硬數據也開始惡化(如工業生產下降、零售銷售不及預期、企業投資放緩等),表明美國經濟確實正在減速。GDPNow依賴最新的硬數據進行計算,當硬數據走弱時,模型的GDP預測值也會隨之下調,這也導致GDPNow數據大幅跳水。

在2024年底至近期幾個月以來,美國相關經濟數據逐漸趨緩,根據供應管理協會(ISM)發布的最新《製造業商業報告》,2025年3月美國製造業採購經理人指數(PMI)降至49%,跌破榮枯線以下,結束了兩個月的短暫擴張期。新訂單指數連續第二個月收縮,生產指數回落至48.3%,就業指數萎縮至44.7%,顯示出企業在面對經濟不確定性時持續削減僱員。

FXTM富拓特約分析師張赫赫對新華財經表示,美國經濟數據趨緩的主因來自聯儲局,聯儲局的政策利率仍維持在相對高點,3月聯邦公開市場委員會(FOMC)上聯儲局官員們均指出了經濟下行和通脹反彈的風險,聯儲局面臨兩難處境,降息步調放慢至今年下半年,使得美國經濟數據下滑,影響美股三大指數。

而4月4日(周五)即將公布的3月非農就業數據可能會成為美國經濟下滑的又一個明確信號。張赫赫表示,預計3月新增非農數據將進一步放緩,而如果3月非農就業數據如市場預期下滑,甚至低於市場預期,那麼美股可能再次出現波段式下跌走勢,因此3月非農就業數據需多加謹慎關注。

編輯:李一帆