作者 | On the Pulse

編譯 | 華爾街大事件

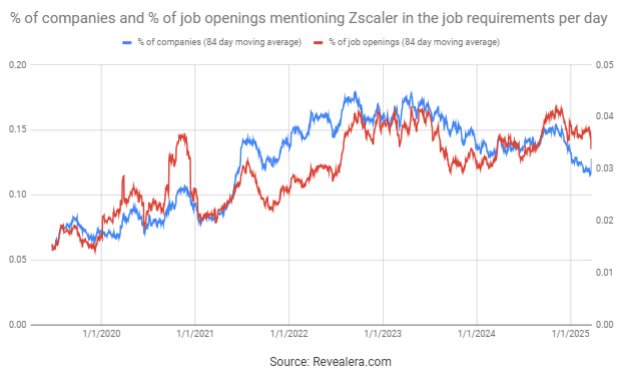

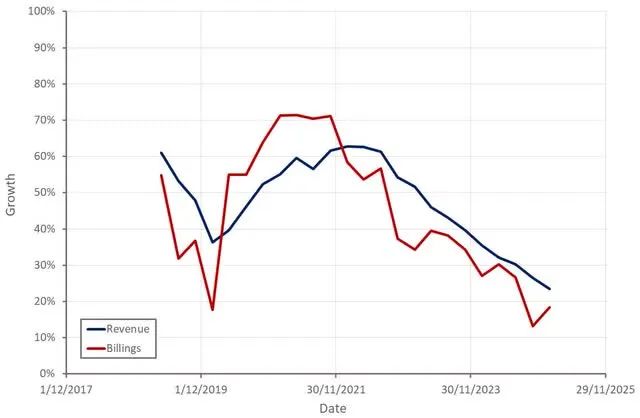

Zscaler(NASDAQ:ZS ) 的股價在過去六個月中呈上漲趨勢,這似乎主要是受市場情緒和其他因素的推動。該公司第二季度淨客戶增加量表現強勁,且賬單增長繼續加速。不過,領先指標看起來疲軟,Zscaler 第二季度的營收超出預期是幾年來最低的。

Zscaler 的短期前景正在惡化。儘管人們對銷售人員生產率的樂觀情緒日益高漲,但情況確實如此。雖然該股對長期投資者來說可能價格合理,但在需求環境惡化的情況下預期上升是一個不利因素。

然而,未來幾年將至關重要。雖然 Zscaler 繼續推廣其真正的零信任理念,但競爭對手在 SASE 市場取得了巨大成功。Zscaler 能否在未來幾年利用設備更新周期,可能是對該公司架構以及客戶如何看待它的重要考驗。

儘管過去幾年投資者對 SaaS 公司的信心普遍有所改善,但 Zscaler 表示環境仍然充滿挑戰。該公司認為,其解決方案的投資回報率有助於在當前環境下推動銷售,儘管從其財務業績來看,這一點並不明顯。

2025 年的需求環境似乎也出現了惡化,這與我所說的 2024 年穩定/改善的情況形成鮮明對比。這對 Zscaler 來說很重要,因為投資者的預期正在上升,而此時公司可能很難重新加速增長。

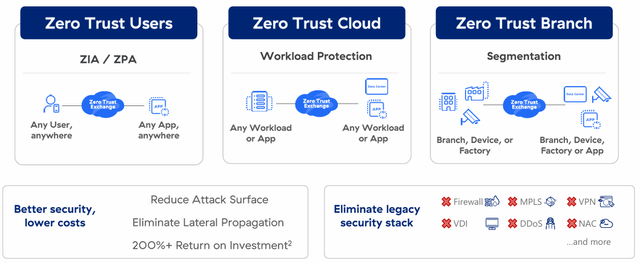

Zscaler 繼續推行其「零信任」理念,質疑 SD-WAN 和大多數 SASE 架構的優點。這在很大程度上是基於其所謂的減少攻擊面和消除橫向威脅傳播的能力。

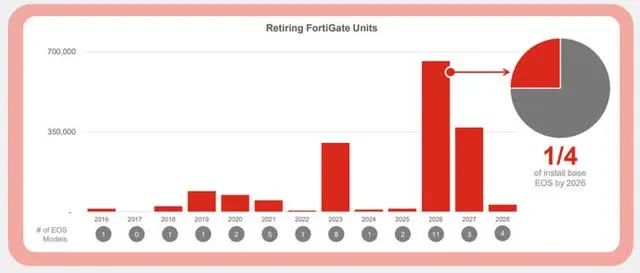

Zscaler 認為即將到來的設備更新周期是讓客戶擺脫傳統架構的機會。這一評論很可能與 Fortinet ( FTNT ) 有關,該公司約四分之一的已安裝設備將於 2026 年退役。不過,Fortinet 的客戶羣以中小企業為主,退役設備主要是入門級防火牆。這並不是 Zscaler 真正的目標市場,但該公司需要證明,當機會出現時,它可以將客戶轉變為其架構。為了支持這一點,Zscaler 正在開展活動,向客戶宣傳其零信任方法的好處。

雖然 Zscaler 的增長率繼續放緩,但部分原因是環境艱難。該公司仍有巨大的增長機會,即使增長率低於過去,也應該會在長期內繼續實現強勁增長。

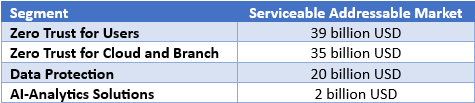

Zscaler 擁有 ZIA 的大型企業客戶中約有 60%擁有 ZPA,這意味着僅憑 ZPA 仍有巨大的增長機會。Zscaler 還在從保護用戶擴展到工作負載、OT 設備和 B2B 用戶等領域。

零信任分支將分支機構與互聯網分開,並在分支機構內對 OT 設備進行細分。Zscaler 認為這是一種更簡單、更有效的解決方案,據報道,早期人們對它的興趣很濃厚。零信任分支似乎是一種高價值的解決方案,隨着時間的推移,可能會成為 Zscaler 業務的重要貢獻者。例如,最近向一家全球 2000 強制造公司進行的一次追加銷售是一筆七位數的 ACV 交易。零信任分支似乎也在吸引新客戶加入 Zscaler 的平台。在第二季度,購買零信任分支的客戶中有 57%是新客戶。

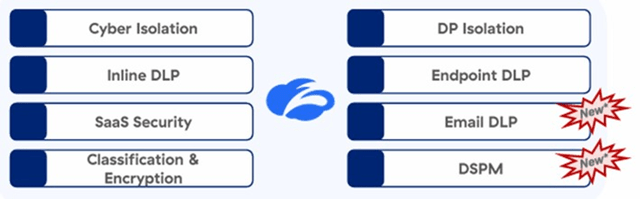

數據保護是目前的另一個強項,考慮到人工智能帶來的威脅,這並不奇怪。第二季度數據保護淨新 ACV 增長超過 40%。Zscaler 100 萬美元 ARR 客戶中,超過 85% 的客戶現在擁有兩個或更多數據保護模塊,65% 的客戶擁有三個或更多模塊。

Zscaler 認為,無論是從需求還是產品開發的角度看,人工智能都是一個順風。這主要與數據安全需求的增加有關,因為人工智能分析市場相對較小。Zscaler 希望其零信任交換能夠實時分析即時查詢和結果,從而防止惡意活動和數據泄露。Zscaler 還希望在數據分類、零日漏洞檢測、應用程序細分和設備發現等領域利用人工智能。該公司最近還推出了 AI 分析解決方案,如 Risk 360、統一漏洞管理和業務洞察。Zscaler 的 AI 分析產品組合的 ACV 在第二季度按年增長近一倍。

最近幾個季度,Zscaler 轉向以客戶為中心的銷售模式,導致公司銷售人員流失,這對公司產生了負面影響。不過,Zscaler 似乎正在擺脫這一問題,銷售人員的工作效率正在提高,人員流失率持續下降。因此,預計銷售代表的數量將繼續增加,這應該會在今年內支持公司的增長。這可能是 Zscaler 近幾個月股價相對穩定的重要驅動因素,儘管大盤疲軟。

Zscaler 最近獲得了其零信任瀏覽器的 FedRAMP 授權,這將有助於推動聯邦客戶採用該解決方案。由於政府目前專注於削減成本,Zscaler 的聯邦業務目前是一個不確定的領域。不過,Zscaler 認為其解決方案的成本在這方面具有優勢。

Zscaler 在第二季度創造了6.48 億美元的收入,按年增長 23%。雖然這超出了預期,但遠低於我預期的 25% 的按年增長。本季度末的 ARR 為 27 億美元,按年增長 23%。RPO 也按年增長 28% 至 46.15 億美元,總計算賬單增長 18% 至 7.43 億美元。

Zscaler 預計第三季度收入為 6.65 億美元至 6.67 億美元,按年增長 20-21%。預計賬單增長將繼續反彈,與 Zscaler 此前預測的本財年下半年按年增長 23% 一致。值得注意的是,近期賬單增長疲軟歸因於艱難的可比時期,而 Zscaler 現在已經擺脫了這一困境。因此,預計賬單增長的重新加速不會對收入增長產生重大影響。

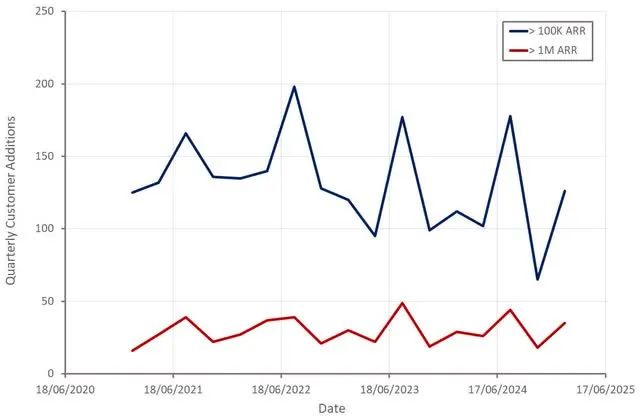

第二季度淨客戶增加量較強,儘管目前 Zscaler 的客戶羣增長仍然較弱。年收入 10 萬美元的客戶數量按年增長 19%,而年收入 100 萬美元的客戶數量增長 28%。Zscaler 現在還擁有 70 多個年收入超過 500 萬美元的客戶。積極的一面是,Zscaler 的淨留存率似乎正在恢復,第二季度上升至 115% 。

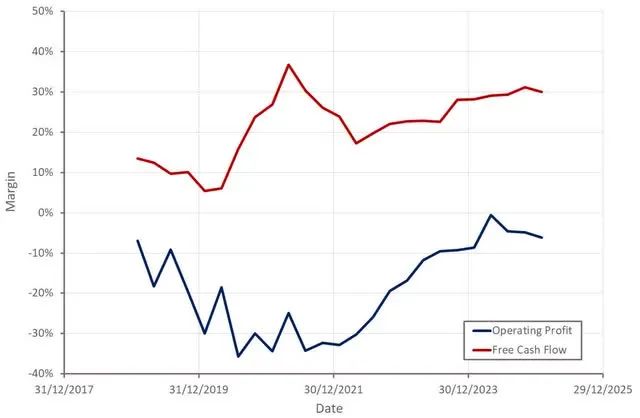

近幾個季度,盈利能力改善也停滯不前,這可能與需求環境疲軟和 Zscaler 銷售團隊生產力問題有關。該公司的利潤率通常會隨着時間的推移而上升,但逆風和增長放緩可能意味着利潤率在短期內保持穩定。

自 Zscaler 第一季度財報電話會議以來,幾乎沒有新的消息傳出,因此,儘管投資者的風險偏好有所減弱,但該公司股價卻上漲,這多少讓人有些意外。儘管仍有巨大的增長機會,但 Zscaler 的業務正在成熟。數據保護是目前的一大亮點,由於人工智能的普及,這種情況應該會持續下去。銷售人員生產率的提高也有望為未來的增長提供助力。

考慮到公司的質量,Zscaler 的估值仍然合理,但在公司增長持續放緩的情況下,擴張空間很小。這種情況還需要與環境似乎正在惡化的事實相權衡,這可能會帶來阻力。總體而言,分析師傾向於認為,投資者預期上升與環境惡化相結合,造成了不利局面。