作者 | Motti Sapir

編譯 | 華爾街大事件

谷歌 (NASDAQ:GOOG)最近一直受到冷遇。過去三個月,該股下跌近 20%,雖然一家超級大盤股的這種回調可能引發警鐘,但基本面卻完全不同。

收入在增長。利潤率穩定。人工智能正在其整個生態系統中推廣。然而,該公司的定價卻停滯不前。這種脫節正是機會所在。

這不是一只需要扭轉局面的股票。它是一台擁有超過 1250 億美元運營現金流的提款機,坐擁 950 億美元現金儲備,而長期債務只有 109 億美元,並且其商業模式觸及地球上幾乎所有聯網人類。關鍵的變化是什麼?它現在是一家已經在全球範圍內部署產品的人工智能公司。

拋售與現實不符。盈利沒有低於預期。監管規定沒有下降。業務的關鍵部分沒有崩潰。那麼,為什麼股價會從高點回落呢?

大多數投資者都在忙着看 Nvidia 公布驚人的業績,聽 OpenAI 預告其下一個模型。相比之下,谷歌最近並沒有發布任何耀眼的演示——但問題是:它不需要。該公司已經將其 AI 系統(尤其是 Gemini)嵌入到從搜索和 Android 到 Gmail、Chrome 甚至 YouTube 的所有產品中。這些不是試點項目。它們是完全嵌入的。

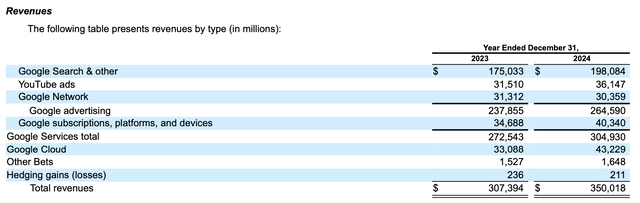

Google Cloud 曾經是雲計算財報電話會議上的弱勢一方。現在情況已不同了。收入按年增長 30.6%,但真正的亮點是營業收入,從 17 億美元飆升至 61 億美元。這種營業槓桿並非偶然發生。

與此同時,搜索仍是谷歌的堡壘。隨着 Gemini 為「AI 概覽」提供支持,用戶可以獲得更直接的答案,而在幕後,Alphabet 表示這些 AI 摘要實際上降低了處理每個查詢的成本。這對用戶有利,對利潤更有利。

瀏覽谷歌的10-K報告,你會發現它是慎重而專注的。該公司正在大力投資——僅去年一年就投入了 493 億美元用於研發——但它這樣做並不是為了追逐頭條新聞。

一個引人注目的細節是:谷歌已將其 AI 開發統一到 Gemini 品牌和 Google DeepMind 之下,從而簡化了研究和部署。結果如何?Gemini 已在 Workspace(Docs、Gmail)中推動各種功能,幫助小型企業創建 YouTube 廣告,並為 Pixel 手機提供設備內置功能。管理層不只是在談論「變革性 AI」。他們正在積極重新設計 Google 搜索本身的架構。這並非易事。

同樣有趣的是谷歌對 Cookie 的態度。在推動全面淘汰第三方跟蹤多年之後,他們改變了主意,轉向了更細緻的用戶選擇模式。這種轉變告訴我,他們不僅僅是在滿足法律要求,他們還在積極應對監管壓力,做出更明智的產品決策。

從幾乎所有指標來看,谷歌的估值似乎都被嚴重低估了:

預期市盈率:17.4倍

企業價值/EBITDA:10.6倍

自由現金流收益率:~4%

淨資產收益率:32.9%

營業利潤率:32%

現金、現金等價物:950億美元以上

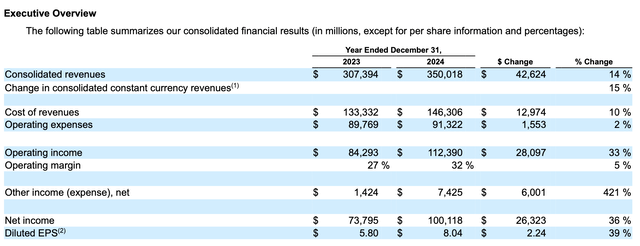

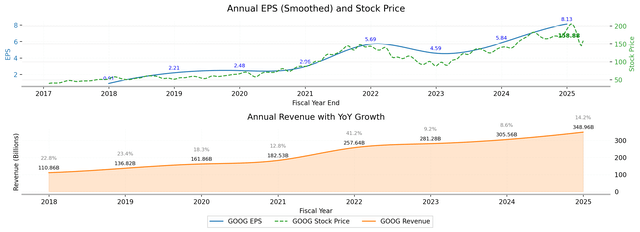

這些數字通常出現在增長緩慢的成熟企業中——但谷歌不是其中之一。去年,該公司收入增長近 14%,達到 3500 億美元。雲計算以 30% 的速度增長。YouTube 繼續大賺一筆。而人工智能商業化才啱啱開始。

這對估值意味着什麼?好吧,即使適度重新評級至 22 倍市盈率(仍低於 Alphabet 五年平均市盈率 25.4 倍),也會將股價推高至 180 美元左右。如果 Gemini 在企業和消費者領域獲得關注,那麼每股收益 9 美元以上,市盈率達到 25-26 倍並不遙不可及。這使得上行目標接近每股 210-230 美元以上。

圍繞谷歌的報道正在緩慢地發生變化。報道的基調變得更加樂觀,將 谷歌描述為一個低調的人工智能競爭者,而不是一個衰落的科技巨頭。

OpenAI發布開放權重模型的舉動也引起了廣泛關注,但市場並未退縮。如果說有什麼不同的話,那就是市場情緒對谷歌略微看漲,因為開發者可能會獲得更大的靈活性——但谷歌的優勢並不在於創新性。它在於規模。Gemini 已經在 Gmail、Android 和搜索領域擁有數十億用戶。

因此,儘管媒體的焦點不斷追逐最新的人工智能模型,但谷歌正忙於贏得遊戲中真正有利可圖的部分:分銷、集成和可重複的商業化。

谷歌並不缺乏優勢,但也面臨壓力。法律和監管的壓力已經醞釀了一段時間,而且在幾個關鍵領域達到了頂峯。首先,美國司法部已經在 2024 年底的一項裁決中對谷歌搜索造成了打擊,其後果(可能是結構性的)預計將在今年晚些時候顯現。僅憑這一案件就可能重塑谷歌將搜索與廣告整合的方式。廣告技術方面也有另一條戰線,聯邦和州的訴訟都在堆積如山。歐洲也沒有退縮。谷歌正在應對《數字市場法案》的後果以及與捆綁銷售做法和平台行為相關的數十億歐元罰款。

這是法律方面的問題。然後是數據和隱私問題——由於發展速度太快,這些問題可能更加不穩定。隨着 Gemini 在 Workspace、Android 和 Chrome 上的推出,谷歌現在掌握的個人數據比以前更多。這不僅讓它成為黑客的目標,也讓它成為監管機構的目標。該公司最近決定轉向第三方 cookie 刪除——這實際上放慢了其自身計劃的進度——這表明它感受到了壓力。谷歌在這裏玩的是一場高風險的遊戲:快速創新,但要遵守法律和公衆認知。

人工智能帶來了另一層複雜性。這不僅僅是為了與 OpenAI 或微軟保持競爭力。這是為了確保模型不會產生幻覺、歧視或被濫用。一次糟糕的推出,特別是在搜索或雲領域,可能會造成聲譽上的混亂——谷歌知道這一點。

你也不能忽視運營方面的問題。隨着公司擴大其人工智能和雲計算業務,網絡安全風險也在增加。其全球任何一個數據中心的數據泄露或中斷都可能產生連鎖反應。然後是全球風險——谷歌一半以上的收入來自美國以外,這意味着匯率、當地法律、貿易摩擦——所有這些都很重要。

所以,風險是層層疊加的,而且確實存在。但這並不是什麼新鮮事。改變的是它們與人工智能數據和分發的緊密聯繫。問題不在於是否存在風險,而在於市場是否已經消化了風險。以這個價格?很可能已經消化了。