智通財經APP獲悉,美股新一輪財報季將於本月拉開帷幕,銀行股將「打頭陣」。高盛在4月1日發布的研報中表示,市場目前對銀行淨利息收入(NII)增長、交易收入及投行業務復甦和資本回報仍存疑慮。不過,該行表示,儘管前景仍不明朗,仍看好美國銀行(BAC.US)、花旗(C.US)和富國銀行(WFC.US),因為這些銀行具備穩健的基本面,同時在貸款增長、費用收入和資本回報方面具有較大潛在上行空間。

高盛表示,在美股銀行股2025年第一季度財報季即將到來之際,預計投資者將關注三個關鍵主題:

1、淨利息收入(NII)的前景:2025年的NII增長軌跡自年初以來發生了多少變化?

高盛表示,由於貸款增長乏力和收益率曲線趨平,該行下調了2025E/2026E/2027E的NII預期,分別較2024年第四季度財報發布後的預測降低了80/130/160個點子。高盛稱,考慮到市場前瞻曲線反映出2025年聯儲局降息三次的預測中值,預計2025年的NII按年增長5%,2025年第一季度NII按年增長1%(但按月下降1%)。該行的2025年NII增長率預測(不包括摩根士丹利)比市場一致預期低約70個點子。儘管該行下調了NII預期,但目前不認為銀行會調整全年NII指引。

2、交易收入和投行業務復甦存在不確定性

儘管短期內交易收入環境保持健康,但仍存在交易收入是否已達到峯值的疑問,投行業務的復甦路徑也存在不確定性。高盛指出,銀行對2025年第一季度交易收入的按年增長率指引處於中個位數至低兩位數之間,但鑑於宏觀經濟的不確定性和波動性下降的可能性,交易收入增長放緩的風險依然存在。此外,投資銀行業務年初至今的業務量按年下降約10%,這引發了市場對併購和股權資本市場復甦速度的疑問。

3、資本回報的時間和規模仍不確定

高盛表示,考慮到監管資本要求可能放鬆,以及截至2024年第四季度大型銀行持有約700億美元以上的超額資本(相較於當前管理層目標),該行預計一些銀行將尋求增加股票回購(這對投資者來說是積極信號),並逐步提高股息支付率。高盛預計,2025年資本回報按年增長約35%,資本收益率按年提高約70個點子。該行認為,在大選之後,銀行可能面臨較低的未來資本要求。不過,短期內銀行仍可能保持謹慎的資本部署,原因包括:1)監管改革的最終結果和時間表不確定;2)摩根大通和美國銀行的全球系統重要性銀行(G-SIB)資本要求自2024年第四季度起提高50個點子,若無監管改革,該要求將在2027年1月1日生效;3)補充槓桿率(SLR)對美國銀行和摩根大通的銀行子公司層面,以及摩根士丹利的銀行控股公司層面構成約束。

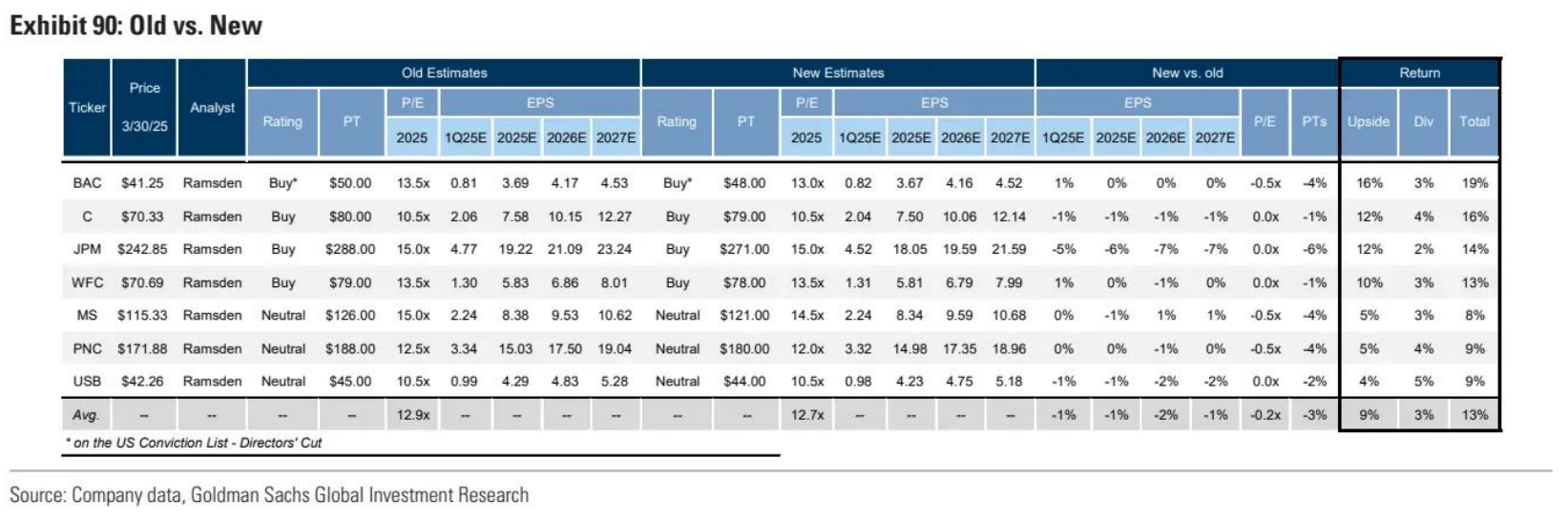

高盛表示,對美國銀行、花旗和富國銀行持建設性看法。該行對這三隻銀行股的股票評級均為「買入」。其中,美國銀行位於高盛的「確信買入名單」(Conviction list)。

1、美國銀行

高盛表示,對美國銀行到2026年的NII軌跡持樂觀態度,預計該行的NII在2025年、2026年分別按年增長6%、5%,較大型銀行平均水平高出約1、2個百分點。該行表示,驅動因素包括:1)短期利率壓力較小——未來利率路徑顯示降息幅度較少,同時美國銀行對資產負債結構較為敏感;2)貸款和存款按年增長強勁;3)固定利率資產的再定價具有增值效應;4)存款再定價情況好於預期;5)全球市場業務NII的負債端對利率變化敏感。

此外,高盛預計,美國銀行將在成本控制方面保持紀律性,形成多年期的運營槓桿效應。該行預計,美國銀行的年度支出將按年增長2-3%,但部分增長來自於資本市場業務的市場份額提升。該行還認為,美國銀行的資本回報仍有進一步上行空間,因為其可能是潛在資本監管改革的主要受益者之一。

2、花旗

高盛認為,花旗在2024年第四季度的強勁業績證明了其承諾和執行力,並增強了市場對其中期目標可實現性的信心。花旗正在通過三大槓桿推動未來三年的超額增長,這使該行對花旗的2025年/2026年每股收益預測分別比Visible Alpha的市場共識預期高出1%/4%。該行補充稱,花旗2026年有形普通股股本回報率(ROTCE)預計為10.5%左右(處於最新指引10%-11%的中點,較共識預期高出約40個點子)。這些因素應該會推動目前市淨率(P/TBV)處於大型銀行中最低水平的花旗股價上漲。

高盛指出,這三大槓桿是:1)強勁的4%的收入複合年增長率(CAGR),主要受益於服務業務費用的增長、及資本市場業務的市場份額提升;2)一系列業務的效率提升,通過組織簡化節省成本,降低擱淺成本;3)通過戰略性資產剝離釋放資本,並回饋股東。

高盛認為,花旗能夠同時實現收入增長和成本降低,並且具有巨大的能力回購股票或擴張資產負債表。鑑於花旗當前的低估值,該行認為其可能是潛在資本監管改革的最大受益者之一。

3、富國銀行

高盛重申對富國銀行2025年NII前景軌跡的建設性展望,原因包括:1)存款再定價優於預期,存款增長有助於替換高成本孖展;2)2025年降息幅度較小,這應該有利於對資產高度敏感的富國銀行;3)證券再投資於高收益資產;4)市場業務的NII增長。

高盛表示,如果貸款增長在2025年下半年和2026年加速,預計富國銀行2026年NII將按年增長5%。此外,富國銀行的費用收入軌跡同樣令人期待,因為該行在投行業務和交易業務上的投資取得了成果。高盛對富國銀行在2025年/2026年的核心費用收入的預測分別較市場共識預期高出3%/4%。

此外,高盛預計,一旦資產上限被解除,富國銀行有望從以下幾個方面實現盈利增長:1)重新投資以奪回流失的存款市場份額,並利用這些資金支持傳統銀行業務(即支持貸款和證券投資組合)的增長;2)擴大交易業務,特別是低風險加權資產(RWA)密集度較低的業務,例如回購協議,從而推動富國銀行在資本市場領域的整體增長;3)加速節省特殊的運營成本,因為富國銀行在風險控制方面的投資減少,並計劃優化冗餘技術系統。