作者 | Gytis Zizys

編譯 | 華爾街大事件

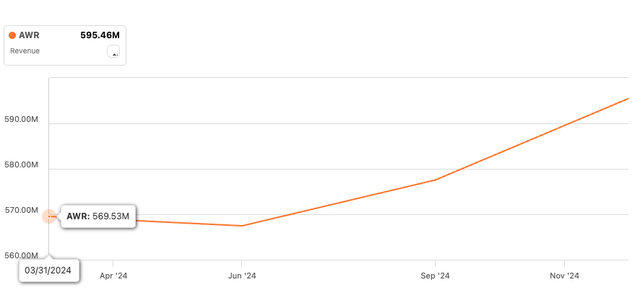

從頂部開始可以看到去年美國水務公司 ( NYSE: AWR )下半年的增長情況更好。第三季度,尤其是第四季度的增長率不錯,甚至在第四季度達到了兩位數,這要歸功於第三年水費的上漲,而電力部門也因全年和 2023 年及 2024 年的新電費而受到積極影響。該公司的合同服務部門華碩也因管理費收入的增加而為增長做出了貢獻。

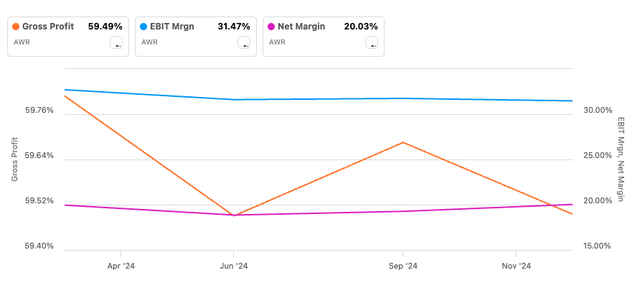

談到效率和盈利能力,我們可以看到,全年利潤率總體保持穩定。該公司經營高利潤率業務,因此利潤率略有下降不會造成太大影響。我希望未來利潤率會略有上升,但只要利潤率保持穩定,公司將繼續保持相當高的利潤率。

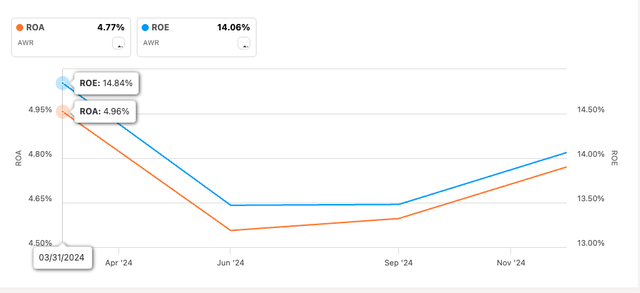

該公司的其他效率和盈利指標也同樣如此,由於該公司的利潤略有下降,這些指標略有下降。然而,我們可以看到,這些指標可能在去年 6 月觸底。ROA 和 ROE 分別處於我希望看到的最低水平,分別為 5% 和 15%,然而,由於業務性質,可能無法比這高出很多。

如果我們看一下它的一些同行,我們可以看到 AWR 處於領先地位,這意味着 ROA 和 ROE 較低很可能是整個行業的問題。

再來看看公司的財務狀況,AWR 年底的現金和等價物為 2660 萬美元,而長期債務為 6.4 億美元。這似乎是一個巨大的差異,但是,這令人擔憂嗎?下一批債務將於 2026 年到期,金額約為 800 萬美元,因此這並不是嚴重的資本流失。但它的年度債務義務呢?2024 年,該公司為未償還債務支付了 5000 萬美元的利息費用,而其營業收入為 1.845 億美元,這意味着其利息覆蓋率約為 3.6 倍。作為參考,許多分析師認為 2 倍就足夠了,而我希望至少看到 5 倍,所以現在還沒有達到這個水平。

從公司的債務契約來看,我們可以看到,為了保證公司的安全,公司的覆蓋率必須至少達到 3.25 倍,這意味着不存在問題,只要業務不出現問題,公司將繼續履行其債務義務。除此之外,公司的現金流一直穩定,這進一步有助於其狀況。

因此,總體而言,該公司一直像過去一樣穩步發展。非常穩定和可預測的結果對許多尋求投資安全性的投資者非常有吸引力。截至 2024 年第四季度,該公司的運營似乎正在回升,其盈利能力一如既往地好,而且該公司沒有過度槓桿化,能夠像過去一樣履行所有債務契約。

該公司的營收增長在年底開始加速,那麼這種勢頭會持續到 2025 年嗎?該公司沒有提供下一季度或全年的任何展望數據,這使得評估情況有些困難。不過,也有一些積極的因素需要考慮。今年 1 月,該公司宣佈加州公用事業委員會批准為關鍵水基礎設施提供超過 6 億美元的資金,這將提高水的可靠性、質量和防火性能。這也意味着,將提高費率以收回與上述項目相關的成本,這應該會增加公司的營收增長,但會損害客戶每月賬單的增加。不過,加州公用事業委員會表示,從長遠來看,影響將被最小化。

管理層一直保持着不錯的派息率紀律,將公司收益的 60% 左右作為股息支付,遠低於 75%(有些人認為這是安全門檻)。鑑於該公司的利潤率非常健康,股息有很大的持續增長空間。該公司的現金流穩定性在其成功中發揮了重要作用。它的大部分收益來自受監管的公用事業,這意味着有相當大的可預測性。這些都是基本服務,或多或少可以抵禦美國經濟衰退。

該公司的目標是實現 7% 的股息複合年增長率,過去十年,該增長率已達到 8%,從長遠來看,這筆錢相當可觀。該公司的資本結構使其信用評級處於頂級水平,信用評級為 A+。

只要該公司未來的運營不會遭受巨大打擊,它就不會失去這一稱號。

看起來該公司有望繼續保持過去的表現。現金流的可預測性、基礎設施的升級以及支持股息持續增長以保持其股息之王頭銜的良好資本結構將使該公司成為股息投資者的相當不錯的投資。特別是因為目前的股息收益率約為 2.4%,這意味着長期來看仍有很大的增長空間。