文|子彈財經

3月中旬,悅康藥業發布了2024年財報。近年來,悅康藥業業績已連續三年下滑。2024年年報顯示,其營收降至37.81億元,按年減少9.9%;歸母淨利潤為1.24億元,按年減少33.05%。

核心產品銀杏葉提取物注射液深陷輿論漩渦,被指涉嫌「一藥雙價」。面對國家醫保局的關注函,悅康藥業雖主動回應,承諾將全國掛網價格統一下調為11.2元/支,但這一舉措無疑給公司業績帶來衝擊,僅2024年四季度,公司營收下滑36%,淨虧損8601萬元。

此前,為激勵員工、促進發展而推出的2021年限制性股票激勵計劃,因市場環境與經營狀況變化,在2023年無奈終止。

自「一藥雙價」風波傳出,悅康藥業股價便持續承壓,波動劇烈。截至4月3日收盤,報14.83元/股,已跌破24.36元/股的發行價。

在重重困境之下,悅康藥業接下來要如何抉擇,才能扭轉業績下滑的趨勢,重新贏得市場的認可?

「一藥雙價」,引醫保局關注

2024年12月20日,國家醫保局發布《關於對個別藥企虛開發票製造「兩套價格」問題進行關注的函》,將悅康藥業的銀杏葉提取物注射液推向風口浪尖。

事情緣起於《經參調查:一些藥企經銷商虛開發票形成非法利益鏈》的報道。

報道指出,2022年、2024年,公安部門偵破的兩起醫藥領域虛開發票案中,暴露出一些藥品存在「底價」和「開票價」的兩套價格體系。藥企以「開票價」售藥給經銷商,之後再返還差價,經銷商通過虛開發票「洗白」差價,用於牟利和商業賄賂,致使藥品價格虛高。

在這個非法利益鏈條上,不只有藥企和經銷商,醫療機構也是重要一環。

據報道,犯罪嫌疑人交代藥企返還的藥品差價金額,並非全部由經銷商獨佔,經銷商還要給醫療機構的醫生送「回扣」,以確保醫生在向患者開藥的過程中更多地選擇此類藥品。

其中提及一款名為「銀杏葉」的藥品,底價每支8.5元,售價卻高達每支25.28元,醫生每使用1支可提成4元。

雖然函件未直接點名悅康藥業,但市場高度懷疑指向悅康藥業的核心產品銀杏葉提取物注射液。要知道,這款產品在國內該類藥品市場佔據主導地位,2022年市佔率高達74.12%。

事件被曝光後的下一個工作日,悅康藥業收跌14.5%。

面對輿論風波,悅康藥業也做出了回應。2024年12月31日,公司發布公告,稱主動與事發所在地醫療保障局溝通,申請優化調整銀杏葉提取物注射液產品價格,並承諾將該產品全國掛網價格由24.1元/支、18.14元/支(部分省份集採中標價格)統一調整為11.2元/支,也就是下調53%和38%。

悅康藥業始終強調,其嚴格恪守國家法律法規與醫保政策的紅線,從未指導或要求經銷商抬高掛網價格,亦未實施任何不正當營銷行為。然而,此次事件的爆發,仍不可避免地引發了市場對悅康藥業的廣泛質疑。

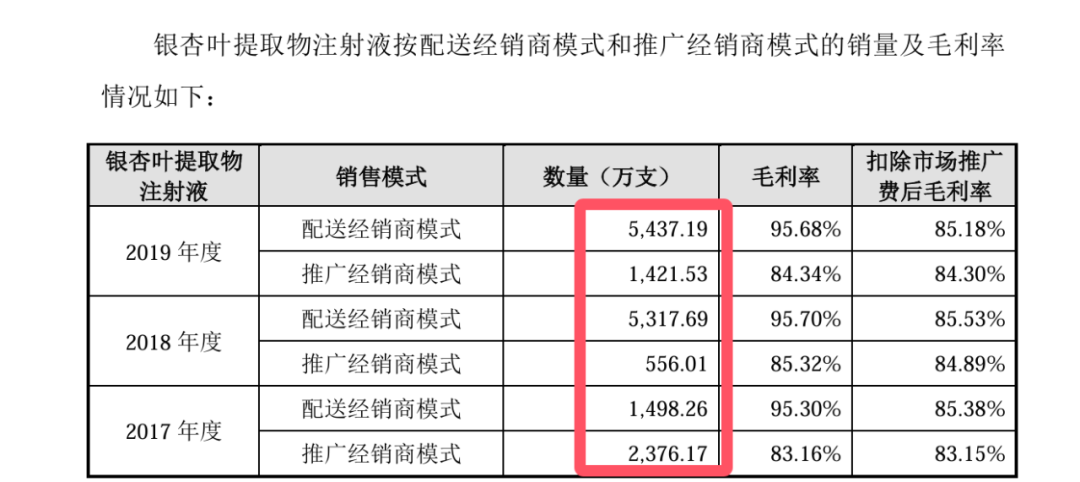

從銷售模式來看,悅康藥業參與各地區藥品集中採購項目,在產品成功中選後,公司的銀杏葉提取物注射液主要藉助推廣經銷商和配送經銷商實現產品的銷售與配送。

其中,推廣經銷商身負藥品配送與市場推廣的雙重職能;而配送經銷商僅承擔藥品配送任務,不涉及市場推廣工作。

在與配送經銷商的合作模式裏,區域渠道開拓、市場和學術推廣等工作,均轉由公司負責統籌規劃,公司或是自行組織,或是委託專業的市場推廣服務企業來執行。

自「兩票制」(編者按:「兩票制」是指在中標藥品配送至醫療機構過程中,最多隻能開具兩次發票,即藥廠向經銷商銷售藥品並開具發票(第一票),經銷商向醫療機構銷售藥品並開具發票(第二票)。旨在優化藥品購銷秩序,壓縮流通環節,有助於提高藥品流通效率。)全面推行以來,公司客戶體系中配送經銷商的收入佔比呈現出持續上升的態勢。

以2019年為例,在配送經銷商模式下,該產品的銷量達到了推廣經銷商模式下的3.8倍。

圖 / 公司招股書

儘管公司表示,未指導及要求經銷商抬高掛網價格、實施不正當營銷行為。但在配送經銷商模式下,市場推廣工作完全由公司統籌規劃,這也意味着,悅康藥業在整個銷售鏈條中,難以完全撇清自身應承擔的責任。

2021年至2024年,公司的銷售費用73.7億元,其中,市場推廣費用71.89億元,佔比97%。高額的市場推廣費,在為產品打開市場的同時,也讓悅康藥業在「一藥雙價」風波中,面臨銷售費用合規性的審視。

從其對市場推廣的主導作用來看,外界有理由期待公司能採取更有力的措施來把控價格。但當前公司所面臨的麻煩事遠不止這一樁。

大單品降價,業績下滑難以避免

悅康藥業自2020年上市以來,心腦血管藥物是公司的第一大營收板塊,佔比從50%提升到2024年的55.6%。主要產品除銀杏葉提取物注射液外,還有活心丸。除此之外,公司產品還涉及抗感染、消化系統、降糖藥和原料藥等。

銀杏葉提取物注射液作為悅康藥業主攻心腦血管領域的核心大單品,在公司業務版圖中佔據着舉足輕重的地位。其價格一旦下滑,必然會降低毛利率,對公司業績造成顯著衝擊,牽一髮而動全身。

據悉,銀杏葉提取物注射液是國內首仿產品,主要用於腦部、周圍血流循環障礙,包括急慢性腦功能不全及其後遺症、耳/眼部血流及神經障礙、周圍循環障礙疾病,於2012年5月上市。它的主要原材料銀杏葉提取物由法國Indena 公司獨家生產供應。

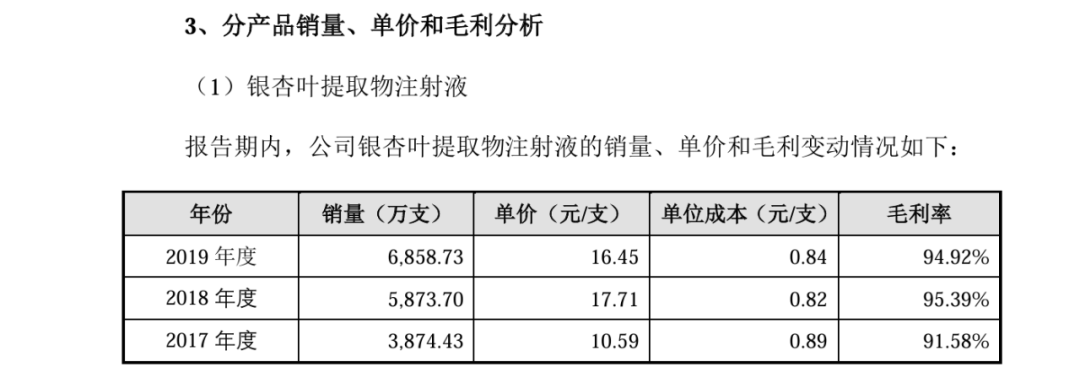

早在2018年、2019年,該產品的收入就高達10.4億元、11.3億元,彼時,產品的銷量僅在5000萬支左右徘徊,產品單價17元/支左右,單位成本還不到0.9元/支,毛利率90%以上。這一數據在醫藥領域十分驚人,毛利水平堪比茅台。

圖 / 公司招股書

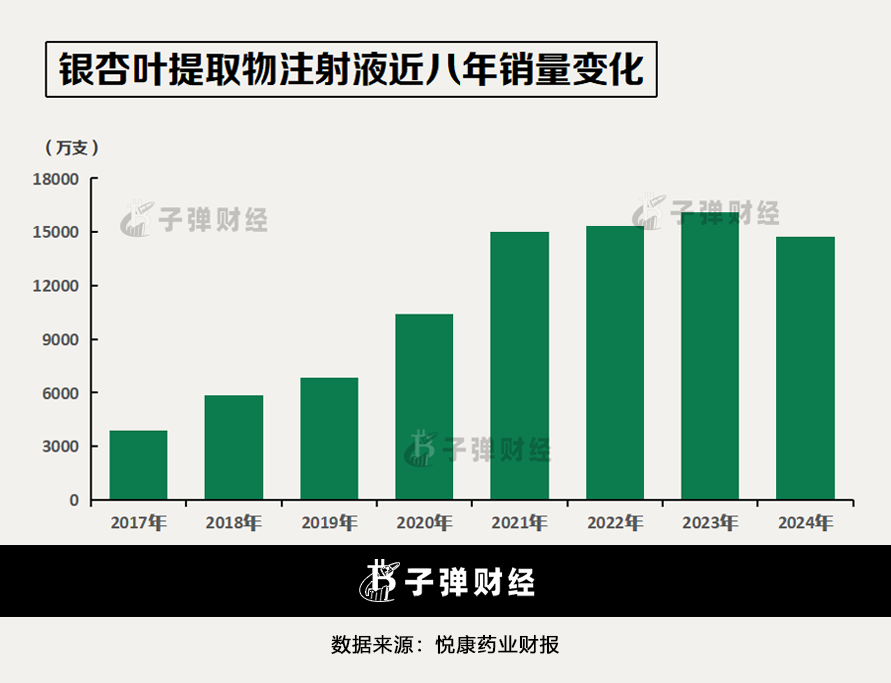

2023年,銀杏葉提取物注射液被衛健委納入重點監控目錄,按年微漲4.77%,但銷量達到1.6億支,仍較2019年增長了2.3倍,銷售額達26.4億元,在悅康藥業全年營收中佔比高達58%。

同期,市場上同類競品舒血寧、尤賽金銷售額僅3.7億元、9.9億元。銀杏葉提取物注射液在同類產品中具有較強的競爭力,在市場中處於領先地位。

圖 / 東方證券研報

一藥雙價風波爆發後,2025年銀杏葉提取物注射液全國掛網價格由24.1元/支、18.14元/支(部分省份集採中標價格)統一調整為11.2元/支,按年下調53%、38%,即使銷量不變的話,公司營收也會較2024年最少降低10億元。

拿2024年第四季度來說,因公司對「銀杏葉提取物注射液」價格進行調整,同時對該產品銷售策略進行相應調整等因素影響,導致公司營收按年減少36%,淨虧損8601萬元。

實際上,近年來,受醫藥市場整體環境及政策影響,公司產品競爭格局日益嚴峻,業績已經連續三年下滑。

2022年至2024年,悅康藥業營收分別為45.42億元、41.96億元、37.8億元,按年下滑8.5%、7.6%、9.9%,歸母淨利潤3.35億元、1.8億元、1.2億元,按年下滑38.5%、45%、33%。

在業績不穩定的情況下,公司的股權激勵計劃已被迫取消。2021年悅康藥業的限制性股票激勵計劃議案,旨在通過向公司董事、高級管理人員、核心技術人員及其他員工等113人,以10.97元/股的價格定向發行1300萬股限制性股票,建立長效激勵機制。

但由於公司經營面臨的市場環境、宏觀經濟狀況與制定股權激勵計劃時相比發生了較大變化。2023年6月,公司審議通過了《關於終止實施2021年限制性股票激勵計劃的議案》,決定取消股權激勵計劃。

接下來,悅康藥業又將如何突破困局?

仿轉創壓力大,募資項目變更影響幾何?

悅康藥業起家於仿製藥領域,長期以來,仿製藥貢獻了超九成的收入,在2017年至2019年間,這一比例更是高達95%。

但近年來,隨着仿製藥一致性評價和集採政策的推行,仿製藥行業的利潤空間不斷被壓縮。受此影響,悅康藥業面臨毛利率下滑、盈利能力降低的困境。

從業務板塊細分,心腦血管產品毛利率穩定維持在90%以上,而抗感染、消化系統及降糖類藥物的毛利率不僅較低,且與以往相比有明顯下滑。

以2024年為例,抗感染藥物毛利率為6.9%,較2021年減少19個百分點;消化系統藥物毛利率28%,減少29個百分點;降糖類藥物毛利率43%,減少6個百分點。原料藥毛利率也僅在7%左右。

面對這一局面,悅康藥業近年來將發展重點轉向打造新單品,積極推進從仿製藥向創新藥的轉型。公司創始人於偉明確表示,創新是企業發展的持續動力,悅康藥業上市就是為了尋求突破,走進創新「無人區」。

2020年,公司成功在科創板上市,扣除發行費用後募資淨額為20.18億元,其中超額募資5.1億元,部分資金被用於研發中心建設及創新藥研發等項目。

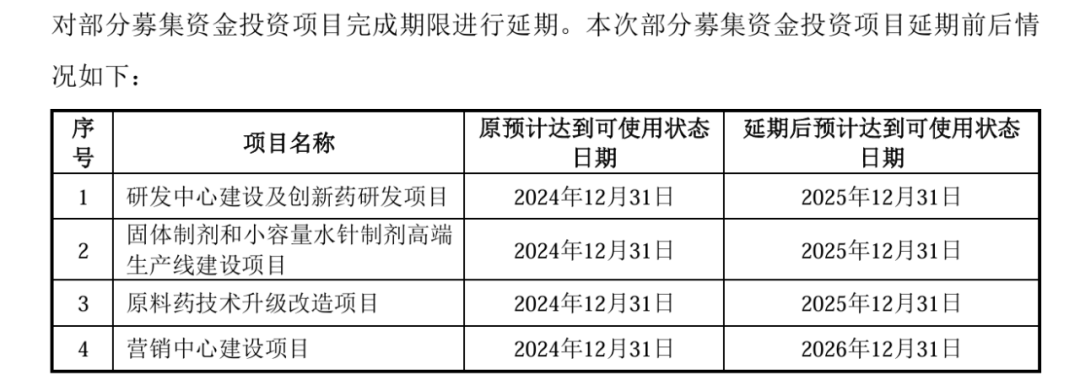

不過,公司的募投項目進展並不順利。2024年12月19日,悅康藥業公告將研發中心建設及創新藥研發、固體制劑和小容量水針製劑高端生產線建設、原料藥技術升級改造項目的預計完工時間推遲至2025年12月31日,營銷中心建設項目延期至2026年12月31日,此前智能化工廠及綠色升級改造項目已延期至2025年6月30日。

同時,原計劃投資8000萬元的智能編碼系統建設項目直接終止,剩餘資金轉投新設的「新藥研發項目」。

對於新藥研發項目延期,公司解釋是由於部分項目在技術指導原則、臨牀方案設計及實施過程中存在諸多不確定因素,導致研發進度未達預期。

圖 / 公司公告

就已獲批上市的創新藥產品數量而言,悅康藥業在這方面的成果頗為有限。目前明確獲批上市的創新藥為2021年底上市的國家1.1類創新藥枸櫞酸愛地那非片。

該款產品的上市,填補了我國ED治療領域無國產原研藥的空白。不過,枸櫞酸愛地那非片的具體銷售數據及在總營收中的佔比未明確披露。

從在研產品來看,注射用羥基紅花黃色素A、通絡健腦片、紫花溫肺止嗽顆粒等國家1類新藥正處於NDA審評階段(指新藥經過臨牀試驗後,申報註冊上市的階段),另有YKYY017霧化吸入劑、YKYY015注射液等多款創新藥處於臨牀試驗階段。

但在募投項目延期的情況下,悅康藥業於3月14日公告將向特定對象發行股票,募資不超過3億元,用於主營業務相關項目及補充流動資金。

值得注意的是,作為一家連續四年實施現金派息的藥企,悅康藥業在2024 年宣佈取消派息計劃,這一舉措疊加定向增發計劃,引發了市場對股本稀釋的擔憂。「界面新聞 子彈財經」就此向公司發送採訪函,但截至發稿尚未收到回覆。

如今,悅康藥業創始人於偉已80歲高齡,在其帶領下,公司從小廠發展為大型企業集團。目前,他的兩個孫子——37歲的于飛和30歲的於鵬飛已深度參與公司管理,分別擔任總經理和董事,開啓家族企業的傳承。

然而,在這場傳承背後,創新藥審評加速、仿製藥競爭白熱化,企業戰略轉型的壓力擺在眼前,接班人的未來之路仍佈滿挑戰。