當經濟前景陷入前所未有的迷霧時,聯儲局主席鮑威爾做出了一個罕見決定:暫不啓動所謂的「聯儲局看跌期權」。儘管股市暴跌已開始侵蝕家庭財富並威脅經濟活動,但面對特朗普關稅政策引發的連鎖反應,鮑威爾上周五明確表示,現在還不是出手救市的時候。

1. 決策邏輯的轉變

與疫情期間全力救市、2022年強硬抗通脹、2023年拯救硅谷銀行的果斷作風形成鮮明對比,鮑威爾此次選擇了觀望。「包括我們在內,很多人都在等待觀望,在不確定性加劇的情況下,這似乎是正確的做法。」他解釋道。雖然3月非農數據表現強勁,但鮑威爾強調這些數據未能反映關稅衝擊。

2. 政策工具箱的爭議

「沒有任何聯儲局官員會承認‘聯儲局看跌期權’的存在,」前聯儲局副主席Alan Blinder指出,「但華爾街四十年來對此深信不疑。」如今,這個被市場視為救命稻草的政策工具首次面臨失靈——在通脹威脅與經濟衰退風險並存的當下,降息可能適得其反。

3. 新型危機的挑戰

當前危機與歷史模式截然不同:不是疫情衝擊,不是供應鏈斷裂,而是白宮主動發起的關稅大戰。摩根大通已將美國GDP增長預期從1.3%下調至-0.3%,同時預測失業率將攀升至5.3%。鮑威爾承認:「目前的影響可能是通脹上升,失業率也可能上升——這對央行來說很困難。」

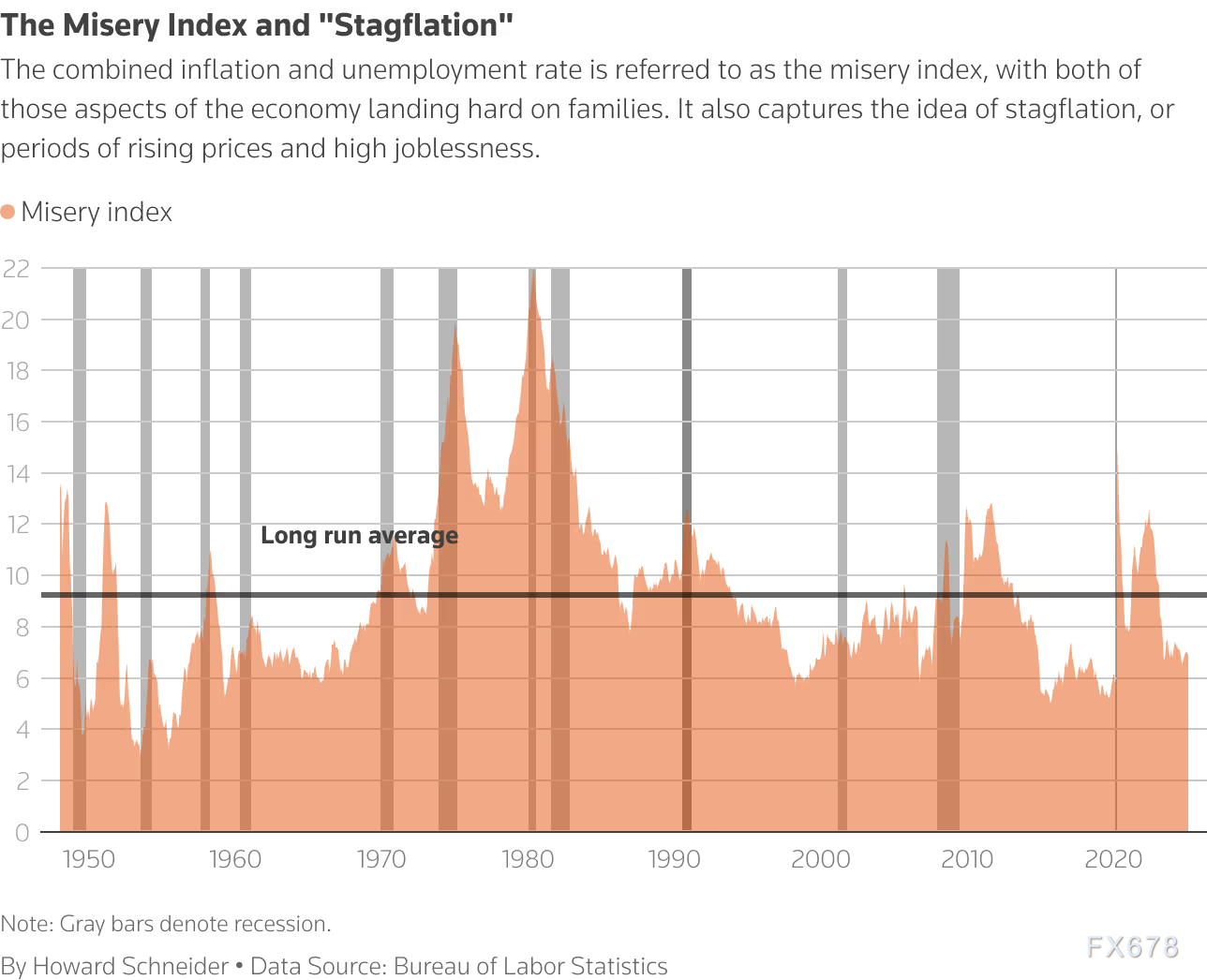

圖:痛苦指數和滯漲

圖:痛苦指數和滯漲

4. 矛盾信號的困擾

聯儲局正陷入兩難困境:既要應對關稅可能引發的通脹升溫,又要警惕經濟增長失速的風險。「我們現在的狀況不像20世紀70年代,」鮑威爾表示,但承認當前形勢同樣棘手。在政策效果明朗前,他更傾向於保持耐心:「感覺我們沒必要太着急。」

在這場由政策不確定性主導的經濟迷局中,聯儲局正改寫其危機應對劇本。鮑威爾的觀望姿態標誌着「聯儲局看跌期權」時代的暫時終結,也反映出央行在政治因素引發的經濟震盪面前的侷限性。當白宮的政策子彈擊中經濟靶心時,聯儲局選擇先讓子彈飛一會兒——這個決定本身,可能比任何降息行動都更能說明當前危機的特殊性。