文 | 投研團隊 編輯 | 殷嘉嬋

4.3號的巨震,着實有點愚人節的味道。不管是公布的數字,還是喫瓜羣衆推導出來的對等關稅計算方式,都讓很多投資人一臉的黑人問號。

欲練神功,必先自宮的做法,也確實毫不含糊的反映在了各個重要市場的表現中。標普500大跌 4.8%,創下自2020年以來最大單日跌幅;納斯達克更慘,直接摔了近6%,科技股彷彿集體進了ICU;連工業鉅子們的道瓊斯都狂瀉 1700點,收跌3.98%。更不要說科技巨頭了。蘋果(AAPL):暴跌9.3%,理由很簡單:誰叫你iPhone都靠中國造?Meta(META):跌了9%,廣告市場要涼涼。英偉達(NVDA):跌了7.8%,芯片也躲不過這波貿易寒潮。特斯拉(TSLA):雖然造車在美國,但供應鏈全球飛,照樣跌了5.5%。

作為美麗國的盟友們,也是一衆塑料姐妹。日經225指數盤中一度暴跌 4%,今天繼續跌。歐洲斯托克50指數跌了約 2.5%;德國DAX跌 2.3%;法國CAC 40跌 2.5%。大中華區相對淡定。恒生指數跌了 1.5% 左右,還算是輕傷。為什麼沒跌慘?一個關鍵詞:「中國爸爸可能會出手救市。」投資者普遍認為大陸不會坐視不理,寬鬆政策、刺激措施正在路上。於是,雖然市場也怕,但沒到失控地步。畢竟,「國家隊」護盤可是出名的靠譜。今年以來南下資金也一直在淨買入港股。

最亮眼的還是中國A股的「穩定輸出」。上證基本持平,微跌不到0.3%;滬深300也只是輕微回調。為啥不慌?因為中國市場早就練就了「打不死的小強」心態。一邊是政策託底預期(央媽、財政部準備擼起袖子幹了),一邊是前期跌得差不多了,也沒太多泡沫可爆。

從24年4季度開始,我們一直在跟投資人打預防針,並持續的提示美股回撤風險。同時,我們也一直在快速降低美股資產的風險暴露,並且鎖定下行風險,同時在加倉大中華。24年12月:「一旦盈利增速預期出現下滑,可能面臨大幅回調的風險,美股脆弱性增加,2025年出現30%的回撤都是可能的」。見《大變局的中場——2025年全球大類資產展望》1月:美國經濟繼續走強,美股回調警報拉響?2月:美國關稅政策與港股市場前景Q&A3月:「關注東升,警惕西落」;資管紀要;對等關稅或是下一個轉折點4月:美股:不出意外的數據,意料之中的下跌,20250403-資管周會紀要市場動盪中,更需要行穩,方能致遠。東邊緩升,西邊快落的故事正在演繹。悲觀信息:1. 超預期的關稅,增加了美國經濟衰退的概率2. 減緩了降息的速度,並且增加了降息幅度的不確定性3. 增加了美國內部政治紛爭的不確定性4. 增加了美國一衆塑料姐妹反制和紛爭的概率;東大的反制措施加劇對抗5. 信貸風險在加劇上升6. 消費者信心在下降

7. 消費者購買力在下降樂觀信息:1. 美國開始出牌,市場開始消化

2. 美國需要依靠金融賬戶盈餘,來抵消經常性賬戶赤字

3. 關稅的持續,與美元繼續保持世界貨幣的地位相矛盾

4. 東大的政策預期從24年開始已經打滿,只等對手出牌纔好落地

5. Mag-7(7巨頭)的估值已經進入合理區間上沿,但沒有到便宜

6. 散戶全部在拋售,機構部分在購買

7. 擠壓高估值的泡沫,給低估值高質量的盈利驅動型板塊,帶來中長期機會

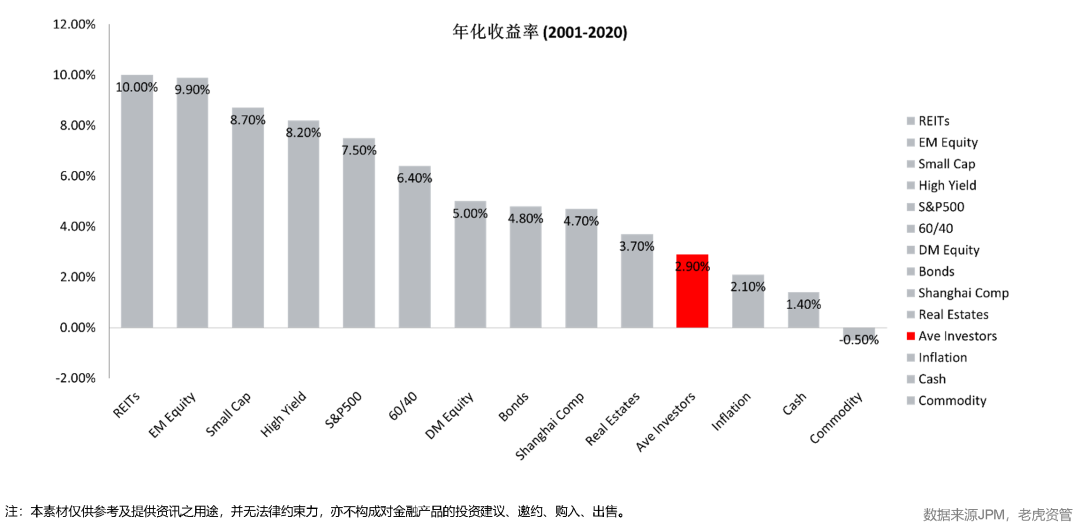

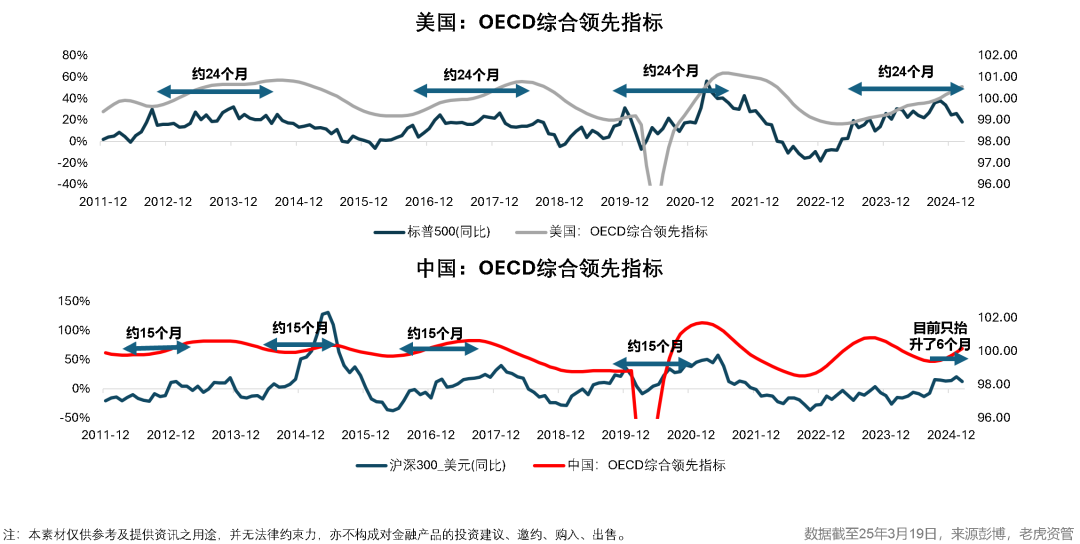

投資人很容易把股市的升跌,直接跟經濟的好壞掛鉤。從實證數據來看,宏觀經濟的預測,對於股市升跌的預測,幫助很小。但是股市大的周期變化,一定是受經濟周期變動的影響。美國的股市,一般跟經濟周期同頻,甚至因為美元全球地位的吸水能力,股市會落後於經濟周期。而大中華則相反,A股的表現,往往領先於經濟周期6-12個月。而現在檣頭草港股的估值錨,已經從美股轉向了A股。

投資,投的就是預期,賺的就是預期差。如果你的預期,好於市場的平均預期,那麼你就能賺到高於市場平均回報的超額部分。如果你的預期,差於市場的平均預期,也就是你錯誤地估計了市場,這個時候你肯定是超額虧損的。大部分的投資人,連市場的平均回報都賺不到。因為大部分的投資人,都是追漲殺跌,漲了就追,虧了就捂着,風吹草動,隨波逐流。

不管是股價還是幣價,還是利息,所有的信息基本上都反映在了價格裏面,而基本面的水平就是一個錨。價格圍繞着基本面上波動,這是永恒的真理。現在的核心,是要判斷我們所處的位置,在「東升西落」的故事裏,市場進展到了哪一個階段?判斷我們身處的位置,比預測市場的未來,重要的多。就像很多客戶,大概在2月份的時候問我們特斯拉和數字貨幣能不能抄底,我們給出的結論還是不要去碰這些資產,因為估值實在是太高了,還處在周期下行的位置。

美麗國關稅這套牌起手,對於大中華地區是一個利好,因為利空出來了,我們就知道他要打什麼牌了,這個時候我們就能相應地出牌。保經濟、保就業、拉動內需、供給側改革是我們堅信的方向,因為這個時候已經到不保經濟、不保就業,剩下的就沒什可保的地步。去年924到現在,多部委、兩會、政治局都反覆強調了這個大方向。

我們在經濟低迷的時候會相對的悲觀,因為看到的都是負面信息,這是人的天性。但在經濟低迷的時候,進行投資,反而是風險最低的,因為你處在周期的底部,資產的價格非常便宜。在經濟情緒高企的時候,投資人會相對樂觀,因為看到的都是正面信息。但這個時候進行投資,反而是風險最高的,因為你處在周期的頂部,資產的價格非常昂貴。

借用雷軍的話,永遠要相信美好的事情即將發生。當然我們在看美好事情的時候也不要忘記了下行的風險,倉位控制、資產的配比,在任何時候都非常非常的重要。勝率、賠率,也是極其重要的考量。雖然永遠要相信美好的事情即將發生,但是要充分的做好預案,投資的邏輯永遠離不開基本面,脫離基本面的價格反轉,只會遲到,不會缺席。

過去2年表現非常好的特斯拉、BTC,我們去年在11月前後都陸續清倉了。決策的邏輯就是基於我們對市場大Beta的判斷,基於我們對風險資產高估值不可持續的判斷。永遠不要在人聲鼎沸的時候跟着一起high,最後音樂停止,你可能就是那個光着屁股的人。過去的10年,以美股為核心的發達國家市場,被美股帶着輪番上漲,估值一波比一波高。而如今,美國正在通過貿易手段,企圖製造溫和衰退,來重置美國的債務危機和調節金融市場泡沫。

只有大的周期變化,才能帶來大的投資機會。美股、港股、A股、大宗商品,正是這波周期輪動的主戰場。我們從23年年底到現在一直在減倉美股,西落的故事,可能已經演繹了30%-50%的水平。東升的故事,可能啱啱演繹完序曲。根據我們的主策略,我們目前投資於4大板塊。

固定收益。佔比48%

主要投資於美國國債。美10年期國債利率中樞約為4.11%,預期兩年後基準利率為4.125%左右,路徑為先降息後加息。關稅談判如果沒有拉扯太久,帶來的通脹衝擊更可能是短暫的,美國經濟面臨下行風險更大,有利於長債利率下行。

美國顛覆性科技股。佔比負1%

主要投資於AI應用層、雲計算。Mag7除特斯拉外,估值已趨於合理,但存在進一步盈利下修的空間。我們從個股層面上精選深度價值的點位(如15以下的Forward PE)做Deep ITM Bull Spread,在大概率賺到期權金的同時,也能鎖定虧損下限。

大中華低估值周期股。佔比18%

Q2中國經濟按月增長動能可能趨弱,主要來自:1. 關稅累計效應顯現;2. 政策效應減退;3. 消費內生動力仍不足。公司盈利預期上調主要集中在互聯網、金融、高端製造和IT等高質量板塊。正因為趨弱,纔會更有刺激的空間和動力,並且時間窗口也來臨了。我們堅守國企紅利、有色金屬等低估值板塊。

大中華高質量科技股。佔比35%

中國平台型科技股的估值仍比美國大型科技股低,且已經引起了海外投資人的興趣,海外資金被動流入一直在增加,但要給Q2業績更高的預期不容易,因為進一步的財政刺激可能還要等等,阿里即將在2025年4月第二周發布旗艦大模型升級版Qwen3,值得關注。我們持倉以正股為主,減少買價外期權帶來的時間損耗,但仍預期有上行空間。

寫在最後

這次關稅引起的波瀾,不會這麼快消退,要做好長期抗戰的準備,各方的反制措施都會陸續出台。再詳盡的事中分析,也不如事前應對。但既然已經身處事中,就要冷靜沉着的應對。我們能夠大概率確定是,美國關稅政策的持續,會提升衰退的風險,增加衰退的深度。而美國經濟的衰退是個大概率事件,關稅政策把溫和衰退可能,推向了中度衰退可能。所以不管怎麼看,以美股為首的風險資產,下行風險還未消除,還正在演繹,博短線反彈的勝率和賠率較低。投資的第一要務,是要避免本金的永久性損失。在目前的市場情況下,這個準則尤為重要。

在此基礎之上,我們要選擇確定性較高的板塊,比如美國國債、公共事業、非耐久消費品等防守型資產。又比如,隨着中國財政政策陸續落地的時間窗口逐漸清晰,開啓逆周期調節的條件逐步具備,這個時候,投資於基本面強的大中華科技股、基本面強的大中華周期股,會是確定性較高賠率較高的選項。而放眼國際市場,大宗商品,也是順周期品種,但料將會先經歷一波需求側擾動的下殺。

投資風險的最大來源,是你堅信沒有風險。當每個人都過於樂觀、對前方的隱患視而不見時,價格就會脫離常規,麻煩也往往隨之而來。

讚好和轉發是對我們最大的支持

---

延伸閱讀

半個世紀的量化分析帶你看全球資產配置

新全球資產配置白皮書

2024復個盤:全球資產哪個最賺錢?

大變局的中場——2025年全球大類資產展望

本文為原創,微信轉載請申請白名單。其他媒體轉載,請事先取得授權,並請註明來自「(公衆號)新全球資產配置 | 作者 徐楊」。謝謝支持和分享。

文章內容不可視為投資意見。資本市場有風險,入市投資需謹慎。