綜合 | 招股書 編輯 | Arti

據招股書,新荷花是中國領先且最大的中藥飲片產品供應商之一。按2023年中藥飲片產品收入計算,公司在中國排名第2位,且是前五大市場參與者中增長最快的,2022年至2024年的收入複合年增長率為27%。

公司的使命是將技術、標準化和以消費者為中心的創新引入現代中醫藥,賦能醫療保健和整體健康。公司制定並實施中醫藥生產和質量控制的最佳實踐,並整合人工智能、大數據和物聯網驅動的全鏈條技術與系統。

新荷花為廣泛的機構和零售客戶提供服務:包括醫院及醫療機構、醫療貿易公司、藥店、製藥公司及最近的個人消費者:提供傳統草藥配方、健康產品和健康管理服務。

公司的全球業務遍佈中國境內大部分省份,以及香港、台灣,並在海外擴展到中醫藥需求強勁的地區,如越南和馬來西亞。

根據弗若斯特沙利文的資料,僅在中國,在健康和保健意識以及數字化和人工智能應用不斷增加的推動下,於2023年,中藥市場規模達到人民幣4,516億元,預計於2030年將達到人民幣5,993億元。

作為最廣泛使用的中藥形式,中藥飲片在2023年擁有人民幣2,788億元的龐大市場,成為2023年增長最快的醫藥細分行業,2023年實現14.6%的收入增長和22.9%的利潤增長。同時,由於全球對中藥預防保健價值的認可,海外市場對中草藥出口需求激增。

除了傳統的醫院和藥房客戶,新荷花還看到了服務不足的細分市場的巨大潛力,包括86,000多家小型診所以及注重健康、尋求現代化中醫方案的消費者。

順應中國的數字化轉型和日益增長的健康需求,公司正通過創新的產品形式和數字驅動平台,重新定義適切當今市場需求的可及性。為了增強公司的全球影響力,公司正在積極組建當地專業團隊,服務於對中醫藥有強烈需求的國際市場。

招股書顯示,新荷花采用雙支柱戰略,兼顧核心中藥市場的領導地位與面向現代消費者的顛覆性創新。

一方面,主要通過線下渠道服務於包括1,000多家醫院及醫療機構以及大型連鎖藥店在內的企業客戶,以及通過金方草堂(服務於5,200多家客戶)和金方雲(在線中藥平台)等數字平台服務於小型藥店、診所及經營者。

另一方面,公司通過提供以消費者為導向的健康產品,釋放零售市場的增長潛力。此外,公司正通過中草藥補劑出口和在高潛力國際市場建立本地化運營,把握全球機遇。

公司確保770多種飲片產品的一致性質量。新荷花主要向通過GAP認證的供應商採購原材料並建立了CNAS認可的實驗室檢測,從而創建一個可擴展且可靠的生態系統,服務於中國和全球的機構和零售市場。

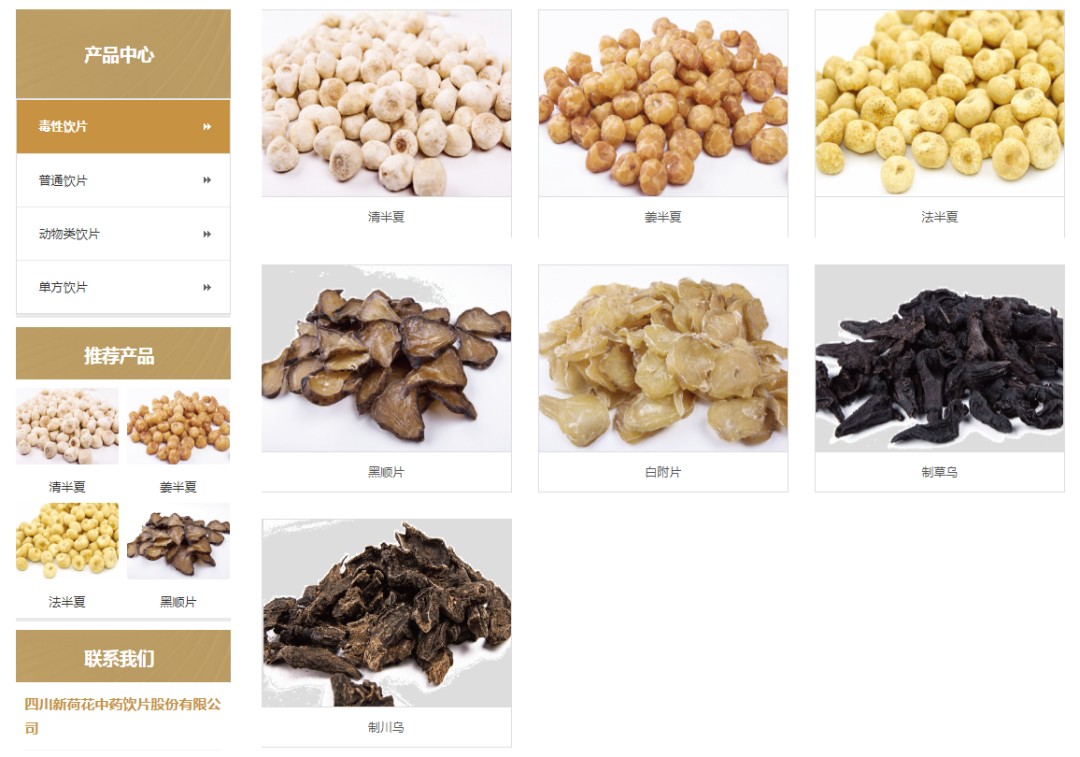

新荷花是毒性飲片的市場領導者。截至最後實際可行日期,《醫療用毒性藥品管理辦法》僅收錄有28種毒性飲片品種,而公司生產其中主要的10種。

毒性飲片在中藥領域擁有悠久的傳統,是最具代表性的中藥類型之一,被普遍用於中藥處方。公司的主要毒性飲片包括法半夏、清半夏、姜半夏、白附片及黑順片。

新荷花在中國提供約760種普通中藥飲片。公司的許多產品為道地藥材,道地藥材是指產在特定地域、具有較高知名度的中藥材,與其他地區所產同種中藥材相比,道地藥材質量和療效更好。最負盛名的道地藥材產區包括四川省、浙江省、廣東省,以及中國西部地區等。原產地獨特的地理和氣候條件賦予了這些道地藥材獨一無二的特性,使其成為中藥行業內備受追捧的高效藥材。

普通飲片產品的一大痛點在於,難以在品種、規格、產量和質量方面滿足所有的客戶需求。隨着公司不斷擴大經營規模、提升生產能力,公司完全有能力滿足市場對優質普通飲片產品日益增長的需求,從而推動該細分市場實現大幅增長。公司的主要普通飲片產品包括川貝母、麥冬、黃芪、炒酸棗仁、黃連及當歸。

新荷花在四川省成都市經營中藥生產設施,總建築面積約44,320平方米。自2003年7月以來,公司的成都工廠已通過國家藥監局的GMP認證。

於往績記錄期間,新荷花的收入主要來自飲片產品銷售。截至2022年、2023年及2024年12月31日止年度,公司的收入分別為人民幣7.80億元、人民幣11.46億元及人民幣12.49億元。

截至2022年、2023年及2024年12月31日止年度,公司的收入來自於銷售超過770個品類和4,900種規格的飲片產品,其中公司的毒性飲片法半夏和姜半夏,以及公司的普通飲片川貝母、麥冬、炒酸棗仁、當歸和黃連於往績記錄期間對公司收入貢獻顯著。自2022年至2023年,隨着公司擴大業務網絡及深化與主要客戶的業務關係,這些主要產品的銷量有所增加。

自2023年至2024年,川貝母、法半夏及姜半夏的銷量保持相對穩定,而麥冬等其他產品以及新品類的銷量有所增長,推動了整體收入提升。產品的平均售價大致隨原材料成本的變動而產生波動。

截至2022年、2023年及2024年12月31日止年度,公司的毛利分別為人民幣1.65億元、人民幣2.12億元及人民幣2.13億元。同年,公司的毛利率分別為21.1%、18.5%及17.1%。

於往績記錄期間,公司的毛利率有所下降,因為公司向醫療貿易公司及藥店的銷售佔比有所增加,而由於市場競爭,這些客戶類型的利潤率通常較低。於往績記錄期間,公司的毛利率亦受到若干主要品種原材料成本的影響。

截至2022年、2023年及2024年12月31日止年度,公司的年內利潤分別為人民幣7740萬元、人民幣1.04億元及人民幣8910萬元。

本次新荷花香港IPO募資金額擬用於擴大中藥飲片的產能,升級數字化智能生產系統;用於公司的銷售及營銷活動,包括用於通過加大廣告宣傳力度提升品牌知名度;加強公司的銷售團隊,以擴大在中國的市場滲透率和銷售覆蓋率;在中國建立中藥產品旗艦店;及用於針對面向消費者業務制定定製化銷售營銷策略;

將用於公司的面向消費者業務,包括用於針對個人客戶的草本保健品研發;及組建面向消費者的運營團隊;用於在越南及馬來西亞建立海外銷售渠道;用於戰略性投資及潛在收購,重點佈局中藥上游供應鏈;及用於營運資金及其他一般公司用途。