炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

3421字,閱讀大約需要5分鐘

2024年,常年對壘的激光雷達「雙強」—禾賽科技與速騰聚創分別營收20.8億元、16.5億元,雙雙創新高。這僅僅是全民智駕爆發前夜的序曲。

億歐智庫預測,至2027年,國內智能汽車在各類新一代傳感器賽道的市場規模和滲透率都會不斷攀升,其中,預計激光雷達市場規模將達到307億元(CARG為124%),市場滲透率有希望達到70%。

作為高階智駕的核心零部件,以禾賽和速騰聚創為首的激光雷達企業,在全民智駕的浪潮中,迎來了生機盎然的春天。

作者|郝秋慧

2025一開年,車圈內卷如約而至。

王傳福率領比亞迪長驅直入,攻進了高階智駕的腹地,高調地表示:比亞迪,要實現智駕平權。

於是,比亞迪宣佈全系搭載高階智駕,2025年將成為全民智駕的元年。

隨後,長安、吉利、奇瑞等車企先後出牌跟進,發布智駕戰略,使得智駕成為車圈內卷的頭號陣地。

智駕在車圈的火爆,離不開激光雷達這一最強輔助。

因為車輛要想實現真正的高階智駕,必須搭載激光雷達。其在自動駕駛和高級駕駛輔助系統(ADAS)中發揮着關鍵作用,不僅通過激光束掃描生成釐米級精度的點雲數據,實時構建周圍環境的3D模型,還不受光照影響,白天黑夜均可穩定工作,探測距離可達200-300米,遠超超聲波雷達,更重要的是,激光雷達還能檢測到攝像頭容易忽略的物體,如路面掉落的小型障礙物、遠處低矮的三角警示牌等。

簡而言之,激光雷達是車輛實現高階自動駕駛的「眼睛」,尤其在複雜場景中提供不可替代的精準感知和安全冗餘。

連李想都直言,「我相信如果馬斯克在中國,在深夜裏不同的高速開過車,他也會選擇把前面的一顆激光雷達保留下來。」

但激光雷達,有一個致命的缺點,就是貴。

價格昂貴的激光雷達,一度只有高端豪華汽車品牌才捨得一擲千金,搭載上車,但隨着汽車的智能化升級,智駕有望成為車輛的標準配置,激光雷達又是智駕繞不開的核心硬件,這才推動了大量的資金、人才進入激光雷達的賽道,致力於激光雷達的降本增效。

如今,車圈大佬們敢如此旗幟鮮明地卷智駕,主要得益於激光雷達的降本有了實質性的進展,尤其是車規級量產產品的成本降幅顯著,使得激光雷達已經從「奢侈品」變成了「規模化前裝部件」。

禾賽科技亞太業務副總裁張偉告訴億歐汽車:「最近幾年,我們把激光雷達的價格大概打下來了99.99%。坦白來講,這個數據蠻嚇人的。」

在億歐汽車看來,激光雷達的價格跳水,纔是車企們敢大舉下注智駕的主要原因之一。

激光雷達的春天,來了!

在激光雷達的賽道中,兩家中國企業屬於佼佼者,一個是禾賽科技,一個是速騰聚創,均成立於2014年。

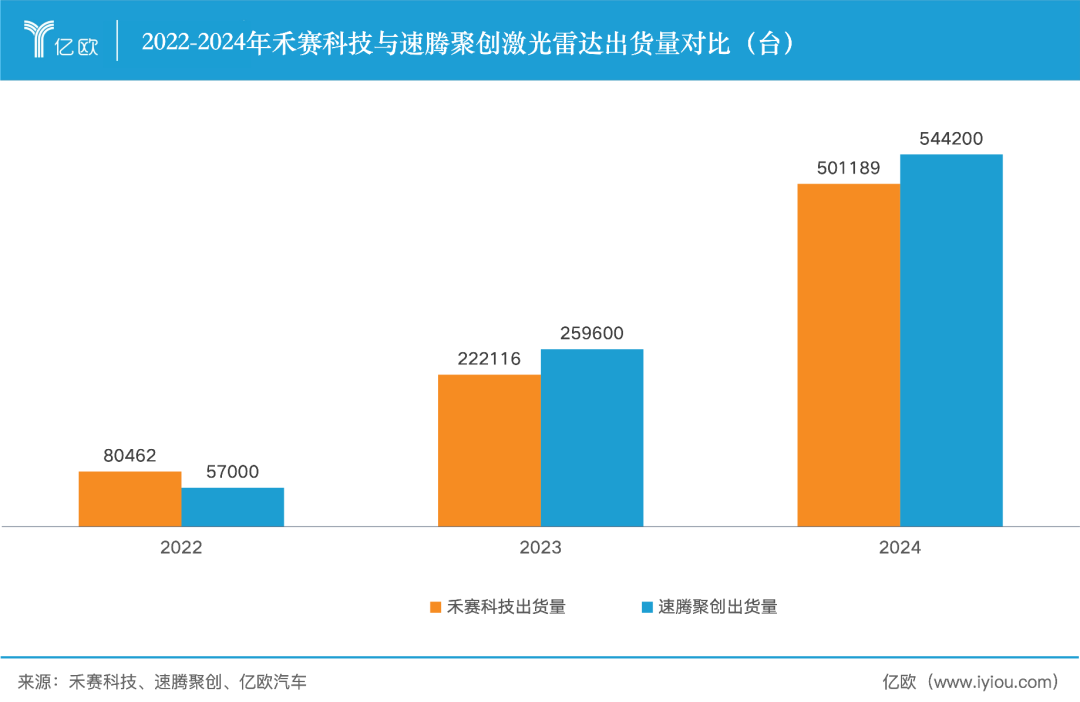

從近三年兩家的出貨量趨勢來看,激光雷達於2024年已經正式進入了爆發式增長期。

2023年2月9日,禾賽科技在美國納斯達克上市,成為成為「中國激光雷達第一股」,也是全球首家上市的純激光雷達公司。

一年後的1月5日,速騰聚創在港交所上市,成為港股「激光雷達第一股」。

從「第一股」的稱號中,兩者之間明爭暗鬥的意味已經非常明顯了。

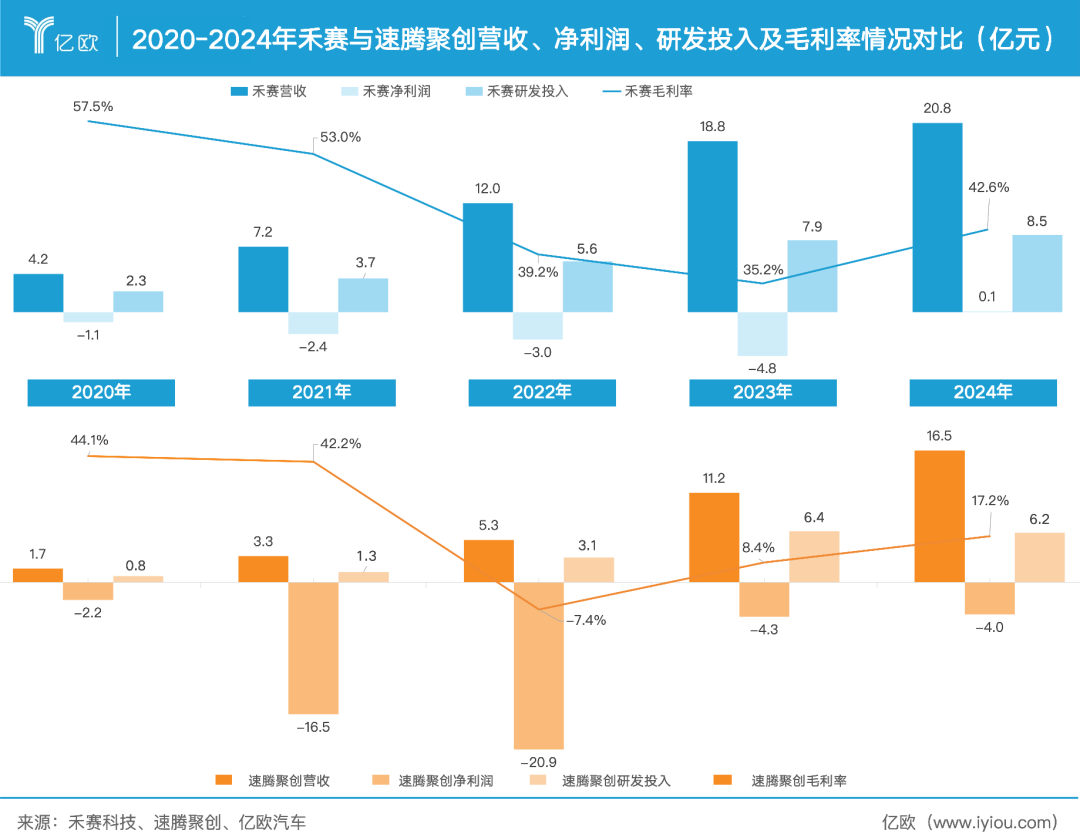

兩者的競爭不止於此。日前,兩家分別發布2024年財報。財報顯示,2024年,禾賽科技營收20.8億元,研發投入8.5億元,綜合毛利率為42.6%,全年激光雷達總交付量約為50萬台;速騰聚創營收16.5億元,研發投入6.2億元,毛利路為17.2%,激光雷達銷售達到54.4萬台。

在財報中,兩者也要分個高下。

禾賽說自己以20.8億的營收穩居榜首,宣稱打破了激光雷達多個行業紀錄:

全球行業營收第一;全球首家且唯一全年盈利;全球首家全年經營和淨現金流為正;全球首個單月交付量超過10萬台。

句句都要壓速騰聚創一頭。

速騰聚創自然也不甘示弱,稱以54.4萬台的銷量拿下了全球第一的市佔率,還是全球首家達成百萬台高線數激光雷達下線的企業,並以641項的專利公開量遙居行業榜首,宣稱獲得了行業首個在環境感知領域憑藉AI算法技術成果獲得國家級認定的專利獎項。

處處也在彰顯自己的優勢地位。

正是兩者之間的爭鋒,促成了激光雷達的技術降本和大批量上車。

整體而言,禾賽與速騰聚創在2024年的表現都不錯,尤其是禾賽首次實現了扭虧為盈,淨利潤達到了1369萬元,這是禾賽10年堅持產品高性能和成本下探的結果。

2024年,是禾賽與速騰聚創在激光雷達的賽道中,堅持深耕的第十年,兩者終於挺到了行業的爆發期,迎來了激光雷達大批量上車的曙光。這裏面既有車企內卷的功勞,又有激光雷達企業千方百計促成降本增效的心血。

屬實不易。

決勝2025

2025年,不僅是全民智駕的元年,也是禾賽與速騰聚創的決勝之年。

以往,禾賽的激光雷達成本居高不下,雖以高性能著稱,但僅限於高端車型,難以下探到主流車型市場,最大的客戶被理想牢牢佔據。這讓主打性價比的速騰聚創搶佔了先機,與比亞迪、上汽集團、廣汽集團等深度合作,出貨量上自2023年起就一直力壓禾賽。

直到禾賽推出了高性價比產品ATX,可滲透至10萬元級的車型。張偉對億歐汽車表示,ATX的體積和重量減少了60%,功耗降低約55%,同時性能有了全方位的提升。

用禾賽自己的話來講,ATX的革新,可為車企提供高質量、高性能、低成本的激光雷達解決方案,助力實現「智駕平權」。

禾賽科技表示,ATX已獲得比亞迪、奇瑞、長城、長安、嵐圖等11家國內車企的多款車型定點合作,於2025年啓動大規模量產,並被衆多客戶規劃為2025年量產車型的標配。

在這款高性價比產品的助力下,禾賽預計2025年的激光雷達交付量將達到120萬-150萬台,實現真正的爆發式增長。張偉坦言,禾賽當前的核心目標就是先把規模化做上去。

其中,禾賽預估,其今年在機器人領域的激光雷達交付量有望接近20萬台。

張偉對億歐汽車表示,激光雷達隨着技術集成度的提升,價格一定會降下來。如果激光雷達能夠達到類似於安全氣囊一樣的搭載率,未來所有的車都能標配的話,價格下探的空間會更大。

主流車型市場,向來是速騰聚的優勢領地。速騰聚創CEO邱純潮表示,目前已有超過10款15-20萬元級別的車型搭載了其激光雷達,並實現了量產上市。此外,速騰聚創還將商用車作為主要陣地之一。

邱純潮表示,2025年,激光雷達將成為Robotaxi商用車輛的主流配置之一,速騰聚創有望獲得規模可觀的收入增長。

無論是禾賽還是速騰聚創,兩者都鉚足了勁兒,力爭在2025年摘得碩果。

雙強分野

由於禾賽高性價比產品的推出,或將對速騰聚創的優勢領地造成衝擊。

截至目前,禾賽科技已與22家國內外汽車廠商的120款車型達成量產定點合作關係,充分彰顯了禾賽的領先技術優勢和市場認可度。據公開數據顯示,2024年中國市值最高的10家汽車製造商中,有9家已經與禾賽達成了量產定點合作關係。

這也是禾賽為何如此信心十足地表示,2025年其激光雷達交付量將有2-3倍的增長。

速騰聚創或是早有預感,提前做好了戰略規劃,兩家企業的定位上就已有不同。禾賽定位於激光雷達研發與製造企業;速騰聚創則是定位以AI驅動的機器人技術公司,致力於為機器人行業提供增量零部件及解決方案。

可見,速騰聚創不想再在激光雷達這個賽道中捲了,其已經在積極擁抱AI機器人了,朝着具身智能的方向進發了。

邱純潮在此次財報中表示,在具身智能等創新業務領域,速騰聚創已確立了清晰戰略,即:

立足整機,研發通用機器人開發平台,從整機研發成果中不斷沉澱落地增量機器人零部件與解決方案產品;

依託在AI上的積累,推出了機器人「上半身」的精細操作方案與「下半身」的自主移動方案;

採取「硬件開放+基礎模型開源」的策略,打造開發者生態,加速開發者及合作伙伴的創新成果快速落地商用,滿足豐富多元的機器人應用需求。

在此戰略指引下,速騰聚創已發布ActiveCamera平台首款產品AC1、第二代靈巧手Papert2.0等技術成果。

速騰聚創看到了車企客戶也在積極投身具身機器人的賽道,其藉助車載業務推動創新業務的拓展。

在億歐汽車看來,激光雷達領域是一個多維競爭的長跑,拼的不僅僅是當前汽車、機器人、工業等產業的搭載率,還有對未來智能化場景的精準把控。禾賽在激光雷達領域的商業模式已經形成了閉環,其盈利能力需要進一步加強,在高毛利的加持下,做大交付規模,提高淨利潤,築高技術門檻,在激光雷達賽道中形成絕對的領先地位。

但激光雷達這個賽道,無法被禾賽一家壟斷。

速騰聚創雖然還在虧損狀態,但仍有着與禾賽硬碰硬的能力,在穩住ADAS激光雷達份額的基礎上,開拓創新領域,不僅可以在資本市場上為市值增添更多的想象空間,提升市值的天花板,也可以為自身業務埋下第二增長曲線,也許速騰聚創能夠在創新業務上獲得長足的發展,與禾賽走上截然不同的發展道路。