格隆匯4月7日,特朗普「關稅風暴」席捲全球,亞洲市場繼續上演拋售潮。港A市場大跌,A股超1500只個股跌停!港股恒生科技指數大幅下挫13.95%,恒生指數、國企指數分別下跌10.7%及10.8%,恒指更是暴跌超2400點逼近兩萬點關口。值得一提的是,市場下挫,南下資金抄底淨買入港股超150億港元。

盤面上,大型科技股、大金融股(銀行、保險、券商)、中字頭股等權重皆重挫,阿里巴巴、小米、京東、百度、騰訊跌幅在10%以上,中金公司跌超16%,中國太平跌15.84%,渣打集團跌近17%,滙豐控股跌近14%;美關稅政策重創蘋果公司供應鏈,蘋果概念股跌幅十分明顯,高偉電子盤中一度下挫超37%,生物醫藥股、汽車股、軍工股、光伏股、豪賭股、石油股、餐飲股、家電股、內房股、煤炭股等集體重挫。另一方面,稀土概念股、農業概念股等部分「避風港」概念逆勢上漲,金力永磁、中國稀土皆走強,農業股十月稻田飆升超32%在弱勢中表現搶眼。

板塊方面

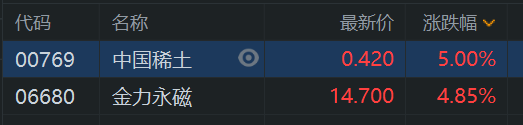

稀土概念股逆勢上漲 券商指中重稀土出口管制重視板塊配置價值。消息上,繼稀土進口礦納入管控後,我國對稀土的出口管控也在加強。4月4日,商務部會同海關總署發布關於對釤、釓、鋱、鏑、鑥、鈧、釔等7類中重稀土相關物項實施出口管制措施的公告,並於發布之日起正式實施。據公告,實施出口管制措施的7類中重稀土相關物項涵蓋金屬、合金、靶材、氧化物、化合物等多種形態。 華泰證券研報指,本次管制可能使國內外價格體系割裂,海外價格或高於國內,且上漲概率較大。國內中期價格走勢主要由2025年國內配額和需求的景氣度決定。稀土作為對抗關稅擾動的出口替代品種,其戰略地位不言而喻,重視板塊配置價值。此外,本次管制主要針對中重稀土及含有中重稀土的釹鐵硼材料,建議關注中重稀土相關標的。

蘋果概念股繼續大跌 高偉電子一度暴跌超37%。消息上,特朗普的關稅閃電戰讓這家iPhone製造商成為華爾街最大的受害者之一,他打擊了蘋果在亞洲所有最大的供應中心,這一激進舉措將影響這家科技巨頭銷售的幾乎所有型號的iPhone、iPad、Mac和配件。Rosenblatt Securities表示,這可能會「炸燬」蘋果,很難想象特朗普會炸燬一個美國偶像,但現實情況確實相當艱難。 知名蘋果分析師郭明錤表示,新關稅政策對蘋果無疑是負面影響,但蘋果並非無計可施。在美國市場,新款高階iPhone佔比65-70%,而高階用戶相對能接受蘋果漲價。此外,蘋果有許多方式可轉嫁關稅成本,以降低消費者對漲價的負面觀感,如與電信運營商合作提高補貼金額、降低Trade In換購方案折扣等。

汽車股大跌 小鵬汽車重挫16% 關稅影響持續發酵。消息上,華泰證券研報稱,4月3日,美國宣佈對進口汽車徵收25%的關稅。關稅政策基本符合市場預期,與2月相比,本輪政策的主要差異點是:滿足《美墨加協議》(USMCA)的關稅豁免政策延續。同日,中歐雙方同意儘快重啓電動車反補貼案價格的承諾談判,為產業投資和合作營造良好的環境。 華泰證券認為25%的汽車關稅對於國內直接出口的負面影響較小(2024年出口美國僅約11.6萬輛),其主要影響日本、韓國、德國等國家的頭部車企的預期收入和盈利。

個股方面

十月稻田逆勢飆升逾32%。消息面上,4月4日,國務院關稅稅則委員會公告,對原產於美國的所有進口商品加徵34%關稅。經國務院批准,自2025年4月10日12時01分起,對原產於美國的進口商品加徵關稅。財通證券表示,關稅反制或推糧價上行,關注農業板塊避險屬性。太平洋證券表示,短中期來看,貿易加徵關稅或導致農產品進口減少,尤其是自美進口較多的大豆、玉米等品種,從而推動相關農產品價格上漲。建議關注糧價上漲預期下的主題投資機會。十月稻田是一家主要從事主食食品生產和銷售的中國公司。

廣汽集團大跌超11%。公司公布3月份數據,汽車產量188,863輛,按年增加17.65%;銷量173,929輛,按年減少3.01%。首三個月,累計汽車產量411,205輛,銷量371,087輛,按年分別增加2.09%及減少9.42%。3月份,新能源汽車產量47,232 輛,按年增加21.33%;銷量33,362輛,按年微減0.72%。首三個月,累計新能源汽車產量84,300輛,銷量62,442輛,按年分別增加1.41%及減少6.46%。