「有時候幾十年什麼都沒有發生,有時候幾周卻發生了幾十年的事情。」

這句名言,或許是啱啱過去這一周全球極端動盪的金融市場最恰當的註腳。

本周短短几個交易日,全球資本市場經歷了一場自2020年3月新冠疫情以來最慘烈的拋售潮,多項市場指標創下歷史新低,從股市到大宗商品,幾乎所有資產類別都遭遇了"集體屠殺"。

而這一切的導火索,直指美國政府突然宣佈的、遠超預期的關稅政策。

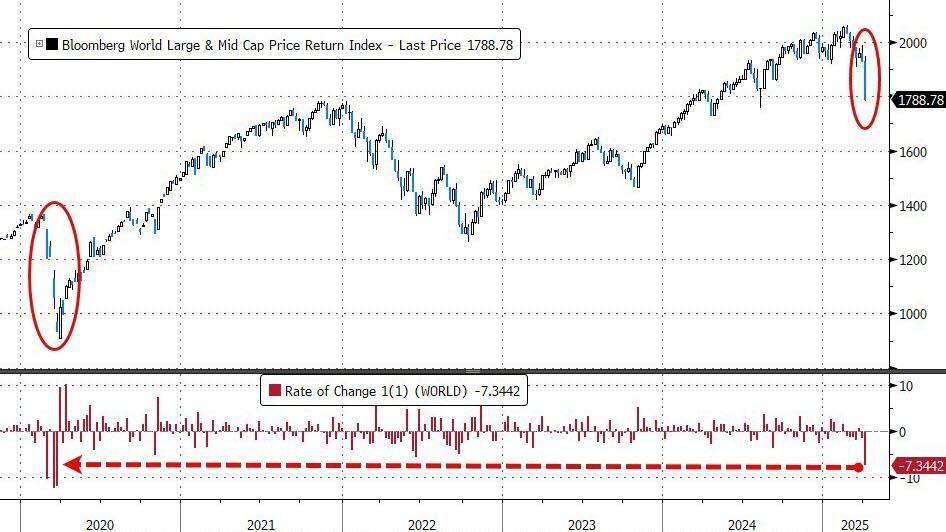

全球股市遭遇「歷史級」拋售

本周,全球金融市場經歷了一場劇震,其猛烈程度足以載入史冊。全球股市和美國股市雙雙錄得自2020年3月新冠疫情引發市場熔斷以來的最差單周表現。

市場拋售的廣度和深度令人震驚:

指數重挫與熊市信號:道瓊斯工業平均指數在周五一天內狂瀉約2200點,創下歷史最大單日點數跌幅。科技股權重較大的納斯達克綜合指數和代表小盤股的羅素2000指數,均已跌入技術性熊市(即從近期高點下跌超過20%)。

科技巨頭市值鉅額蒸發:市場領頭羊「Mag7」科技巨頭在本周承受了巨大壓力,合計市值損失高達1.4萬億美元,這是有記錄以來最大的單周市值跌幅。範圍更廣的標普500指數,僅在過去兩個交易日就抹去了5.4萬億美元的市值,平均每天損失2.7萬億美元。

恐慌蔓延與交易激增:市場恐慌情緒急劇升溫。衡量市場波動性的VIX指數(「恐慌指數」)本周錄得自2020年2月以來的最大單周絕對漲幅,收盤點位創下新冠疫情以來的新高。伴隨恐慌的是交易量的急劇放大,周五美股總成交量刷新歷史紀錄。高盛交易部門的報告稱,周五的拋售感覺比前一天「更令人不安」,大額賣單呈零星、不定時湧現,主要來自長線投資機構,拋售目標集中在銀行股、Mag7科技股以及部分工業股。

板塊全線受創:市場下跌幾乎沒有留下避風港,所有行業板塊本周均錄得下跌。能源和科技板塊是重災區,領跌大盤。傳統的防禦性板塊,如必需消費品和公用事業,雖然跌幅相對較小,但未能倖免。周期性股票相對大盤的表現創下了自2024年8月以來的最差紀錄。

區域表現差異顯著:從年初至今的累計表現來看,中國股市在全球主要市場中仍保持領先地位。然而,歐洲股市在本周由漲轉跌,而美國股市則成為本輪全球拋售的「震中」,遭遇重創。

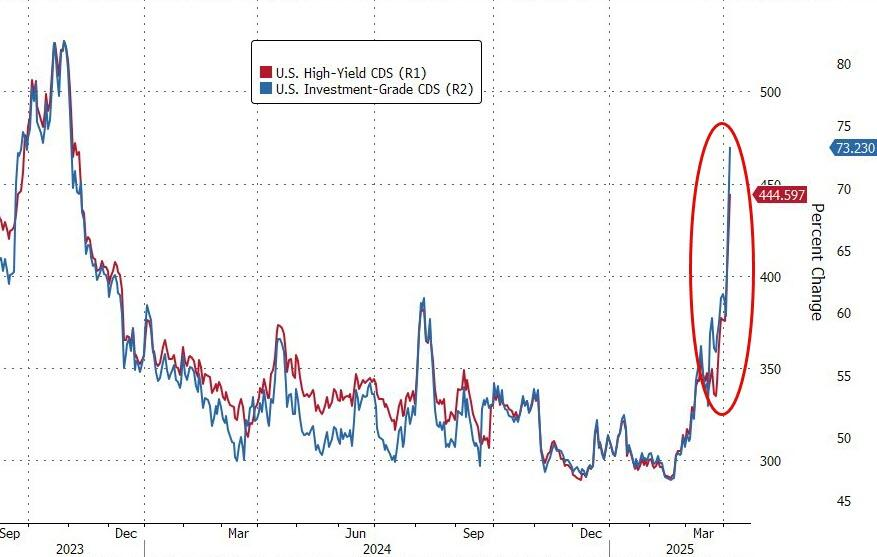

跨資產類別普跌,避險情緒急劇升溫

市場的劇烈動盪並不僅限於股票市場,避險情緒的急劇升溫引發了跨資產類別的廣泛拋售潮。

信貸市場風險驟增:美國高收益(垃圾級)債券市場亮起紅燈,其信用利差(相對於無風險國債的額外收益率)本周急劇擴大超過70個點子。這是自2020年4月新冠危機初期以來最糟糕的一周表現,利差擴大幅度甚至超過了2023年3月硅谷銀行(SVB)危機期間的最差一周。同時,債券市場的波動性也飆升至去年11月初以來的最高水平。

國債受追捧,降息預期白熱化:恐慌情緒驅使資金涌入被視為安全港的美國國債,導致各期限美債收益率大幅下挫。短端國債收益率(如2年期)表現相對抗跌,但整個收益率曲線在本周下移了25-30個點子。關鍵的10年期美債收益率跌破4%的心理關口,30年期國債收益率也跌至聯邦基金利率下方,而2年期國債收益率則創下去年10月初以來的新低。市場對聯儲局未來貨幣政策的預期也發生劇變,利率期貨市場目前已完全消化了多達5次降息的可能性,甚至開始定價聯儲局在常規會議之間進行緊急降息的概率。受此影響,反映長短期利差的收益率曲線在關稅消息公布後進一步趨於陡峭。

外匯市場波濤洶湧:美元指數在周中大幅下挫後於周五有所反彈。傳統的避險貨幣日元在本周走強。人民幣兌美元匯率則相對穩定,全周基本持平。然而,商品貨幣澳元遭遇了猛烈拋售,兌美元匯率跌至2020年3月新冠危機以來的最低水平,其周五的單日跌幅更是創下自2008年全球金融危機以來之最。

大宗商品市場「崩盤」:大宗商品市場在本周最後兩個交易日經歷了「毀滅性」的打擊,整體價格指數創下自2011年9月以來最大的兩日跌幅。國際原油價格從五周高點急轉直下,暴跌至四年來的低位,全周跌幅高達11%,是自2023年3月SVB危機引發增長擔憂以來的最差單周表現。黃金也未能倖免於難,本周錄得年內第二次周線下跌,周五的大幅下挫更是創下自2024年11月以來的最差單日表現。此前迭創歷史新高的銅價同樣急劇回調,跌至兩個月低點,其周五的單日跌幅為2008年10月雷曼兄弟破產事件以來最大。

比特幣展現韌性:在各類資產普遍下跌的背景下,加密貨幣代表比特幣的價格本周基本持平,表現出相對的韌性。有市場評論認為,這可能暗示加密市場參與者對未來潛在的流動性變化有所預期。

關稅是導火索,聯儲局暫無意救市

觸發本周全球市場劇烈動盪的直接導火索,被普遍認為是美國政府宣佈的「比預期更嚴厲」(harsher than expected)的關稅措施。自關稅宣佈前的收盤價計算,美國主要股指在隨後的幾個交易日內累計下跌了9%至10%。

儘管市場陷入恐慌,但聯儲局似乎並未流露出立即出手干預的意願。這一立場基於以下幾點:

經濟數據分化:最新的經濟數據顯示出明顯的「軟硬分化」——反映市場情緒和預期的「軟數據」(soft data)持續疲軟,但反映實際經濟活動的「硬數據」(hard data)依然表現強勁。這為聯儲局主席鮑威爾提供了支撐其「美國經濟基礎依然穩固」(economy remains on a solid footing)判斷的依據。

鮑威爾的鷹派信號:儘管市場動盪加劇,降息預期急劇升溫,但鮑威爾近期的公開評論維持了相對鷹派的基調,明確表示「目前」沒有採取行動的必要性。

市場解讀「雙Put」失效:投資者的感受是,無論是寄望於政府調整關稅政策的「特朗普看跌期權」(Trump Put),還是期待聯儲局降息救市的「聯儲局看跌期權」(Fed Put),在本周似乎都已被「移出桌面」。市場確認特朗普政府不會改變關稅政策,而鮑威爾也確認了聯儲暫無行動必要。

市場展望:短期謹慎,關注後續動向

總結這驚心動魄的一周,市場的表現無疑是極度混亂的。全球市場經歷了歷史性的拋售,其下跌的速度和波及的廣度都極為罕見。

值得注意的是,上一次標普500指數出現如此快速的下跌時,聯儲局曾迅速介入並推出了大規模的救助計劃。此外,當前的實際收益率水平可能也暗示着市場的調整「遠未結束」。

展望後市,Academy Securities的分析師Peter Tchir提供了相對平衡的視角,指出了周末及未來一段時間內潛在的積極與消極因素:

潛在的積極因素:

在股市經歷兩日大跌後,美國政府可能迫於壓力,在周末努力尋求並宣佈一些「勝利」(wins)來安撫市場。

政府也可能選擇「重做」或「修飾」引發動盪的關稅政策,或者進行相關人事調整。

甚至可能出現針對關稅政策合法性的法律挑戰,這或許對市場短期有利(但可能引發其他更復雜的問題)。

潛在的負面風險:

可能有更多國家或地區加入對美國的報復性關稅行列。

各國可能加速簽署新的貿易協定,意圖繞開美國。

全球範圍內可能在周末發生其他意想不到的負面衝擊事件。

即使市場出現技術性反彈,但考慮到市場預期和全球關係已遭受重創,反彈可能難以持續。

一個關鍵問題是:在哪個時點,投資者們會開始失去信心並加入拋售行列?

Tchir個人判斷,在進入周末之際,市場的極度悲觀情緒有所緩和,未來幾天積極因素出現的可能性與消極因素相當,甚至略高一些。話雖如此,但他仍強烈警:本輪市場周期的低點很可能尚未到來。

因此,他建議投資者對當前倉位保持謹慎,並做好準備,以便能夠快速了結任何多頭頭寸,並迅速重新建立空頭倉位。

本文轉載自「華爾街見聞」,作者:高智謀