2025年,老鋪黃金成為現象級品牌,不僅門店排隊搶購,股價也大漲20倍,超越騰訊,成港股「股價一哥」。

通過以古法工藝和奢侈品化運營為賣點,其銷售毛利率基本穩定於41%,市盈率高達134倍,顯著高於周大福、周生生等同行。2023年,其有四成產量外包生產。

控制老鋪黃金67.66%股份的徐高明、徐東波父子,身家最高達912億元,超過王興在美團的持股市值(806億元)。其多個高管持股市值超億元,「聯想地產少帥」陳國棟、周大福、泡泡瑪特、復星、騰訊等投資者也收穫了百倍、數十倍不等的收益。不過,老鋪黃金的股份高度集中,且在6月28日上市一周年時面臨上市後最大數量限售股的解禁,股價或承壓。值得一提的是,高盛4月發表報告上調老鋪黃金目標價至976港元。

來源:新財富雜誌(ID:xcfplus)

作者:劉鮮花

3月31日,備受矚目的港股「股價一哥」老鋪黃金(06181.HK),發布上市後首份年報。

2024年,老鋪黃金實現銷售業績98億元(含稅),按年增長166%;實現淨利潤14.7億元,按年增長254%;毛利率基本穩定在41.2%。截至2024年末,其在15個城市開設了36家自營門店,每家門店平均業績超過3億元。

4月1日,老鋪黃金2024年度業績說明會上,其創始人徐高明表示:「2024年,我們國內單個商場的坪效遠超國際珠寶品牌,並超越大部分國際一線奢侈品牌。」他還聲稱:「10億(店效)纔是我們的追求」。

4月2日,老鋪黃金股價再創新高,盤中最高到達881港元/股,市值最高達到1461億港元。

一股老鋪黃金的價格,甚至比一克黃金還貴。

自2024年6月28日上市以來,老鋪黃金的股價相對40.5港元/股的發行價已最高上升逾過20倍,早已超越騰訊控股今年547港元/股的最高價以及2021年698.6港元(前復權)的歷史最高價,坐穩港股「股價一哥」地位。有二級市場投資人還將老鋪黃金、泡泡瑪特、蜜雪冰城、毛戈平稱為「消費品F4」。

老鋪黃金在資本市場受熱捧,緣於其線下門店大排長隊購買的盛況。那麼,老鋪黃金何以走紅,成為2025年的現象級品牌?其高增長能否持續?

01

市值超五大珠寶商之和,成長性跑贏奢侈品牌

老鋪黃金創立於2009年。在港股上市的6家珠寶公司中,無論相比1929年成立的周大福(01929.HK)、1934年成立的周生生(00116.HK),還是1991年成立的冠城鐘錶珠寶(00256.HK)、1996年成立的六福集團(00590.HK),老鋪黃金都算是一家年輕的公司。

而如今,其市值已超過其他5家公司之和。這一成長速度,令人瞠目。

對比同行數據來看,2023年,老鋪黃金的總收入為31.8億元,淨利潤為4.16億元;珠寶龍頭周大福的總營收達到831.79億元,淨利潤為47.14億元。也就是說,老鋪黃金的總營收不足周大福的淨利潤,但市值卻比周大福高出超200億元。

而對比周生生和六福集團,差距更為明顯,老鋪黃金的營收和淨利潤均不足這兩家公司,但市值卻是六福集團的13倍、周生生的25倍(表1)。

從市盈率(PE)來看,港股珠寶公司的中位值是19.65倍,而老鋪黃金高達134倍,更是平均值的近7倍,是六福集團的近20倍。

對比A股同行老鳳祥(600612)和中國黃金(600916),這兩家公司的市盈率均在14倍左右,老鋪黃金是其近10倍。

表1:港股和A股主要珠寶公司的財務數據對比

數據來源:Wind(注:至2025年3月21日收盤價)

數據來源:Wind(注:至2025年3月21日收盤價)2024年,老鋪黃金更交出一份靚麗的業績,其收入按年增長166%、淨利潤按年增長254%。老鋪黃金解釋,這得益於品牌影響力持續擴大形成的市場顯著優勢,產品的持續優化、推新及迭代,以及新增門店7家,優化及擴容門店5家。

這一成長性不僅吊打黃金賽道的同業,也跑贏各大奢侈品品牌。

2024年,全球奢侈品市場整體表現不佳,多個品牌銷量出現下滑。當年第三季度,Gucci母公司開雲集團在亞太地區(除日本)的零售營收大幅下滑30%;LV母公司LVMH集團銷售額為190.76億歐元,增速為-3%。

由於業績暴漲,老鋪黃金自上市後受到各路資金的追捧,港股通南向資金就是其中一股積極的做多力量,其持有的老鋪黃金股票數量已從2024年9月中旬的不足200萬股,增至2025年4月3日的超過1200萬股,港股通持股佔比增至12.8%。

2025年,港股強勢上揚,恒生指數1—3月漲幅達到15.25%,老鋪黃金堪稱其中「最靚的仔」。

02

古法黃金與奢侈品化運營,逆市突圍

老鋪黃金在資本市場的表現,是其在線下銷售渠道被熱捧的映射。

近年,國際金價屢創新高,2025年春節,周大福、老鳳祥、周生生等品牌門店的金價衝過830元/克,4月6日則突破960元/克。

金價走高,導致金飾消費意願總體承壓。2024年,中國黃金消費量按年下降9.58%,其中,黃金首飾消費量按年下降24.69%。這一背景下,不少黃金珠寶品牌的業績出現下滑,如老鳳祥2024年營收按年下滑20.5%。

然而,老鋪黃金的門店裏,卻演繹了與同行不一樣的風景。

2025年春節期間,在多年蟬聯中國商場銷售額冠軍的北京SKP,老鋪黃金的門店天天大排長龍;在上海、廣州、西安等城市,老鋪黃金的店鋪也都有顧客排隊搶購,其中多是中產、白領和年輕女性。

老鋪黃金何以逆市突圍,吸引衆多消費者?

其密碼之一,在於以古法黃金概念、非遺工藝,差異化切入市場;之二,則是通過奢侈品化運營、佈局優質渠道等營銷手段,卡位黃金珠寶高端賽道。

古法黃金的加工工藝,堪稱老鋪黃金產品高溢價的最大賣點。

所謂古法金飾,為採用鏨刻、錘揲、花絲、鑲嵌、鏨花、篆刻等傳統技法打造,表面呈現磨砂啞光質感,以厚重古樸、紋樣精美和工藝複雜為特色,兼具文化與收藏價值。

老鋪黃金招股書提及,其是國內第一家推廣古法黃金概念的品牌,也第一家推出「足金鑲嵌鑽石」產品的品牌。據稱,其制金技藝源自北京工美花絲廠制金老匠師,老匠師又傳承了原清宮廷造辦處金匠的技術,公司通過不斷推出高品質產品,將中國傳統文化元素、非遺工藝、美好寓意和現代審美相結合,廣受高淨值人羣認可。

值得一提的是,目前,老鋪黃金在古法黃金珠寶產品中的市場份額並不高。

其在招股書中指出,以銷售收入計算,中國古法黃金珠寶的市場規模從2018年的約130億元增長至2023年的1573億元,複合年增長率達64.6%,預計到2028年達到4214億元,複合年增長率達21.8%。

這一市場相對集中,2023年中國古法黃金珠寶市場,五大黃金珠寶品牌的產品總銷售收入約為724億元,佔有46.1%的份額,老鋪黃金佔有2%的份額,排名第七,其在黃金珠寶市場的份額為0.6%。

招股書未直接披露前五大黃金珠寶品牌的名字,但披露了門店數量(表2)。根據各品牌的財報數據可分析,這五大公司分別是周大福(2022年有7655家門店,古法黃金市場份額為19.7%)、老鳳祥(2023年有5994家門店,古法黃金市場份額為11%)、中國黃金(2023年有4257家門店,古法黃金市場份額為5.8%)、豫園股份(600655,2023年有4994家門店)、夢金園(02585.HK,2023年有2852家門店)。

表2:按2023年中國銷售古法黃金珠寶收入

數據來源:老鋪黃金聆訊資料

數據來源:老鋪黃金聆訊資料不過,相比擁有古法工藝的同行,老鋪黃金還有另一大特色,即奢侈品化運營。

所有進店或排隊的顧客,不管買不買貨,櫃姐都會奉上價格不菲的依雲礦泉水和歌帝梵(GODIVA)巧克力,讓人尊享奢侈體驗。

傳統黃金首飾企業的商業模式,是從首飾金和黃金的價差以及加工費、手工費中牟利。但老鋪黃金的產品大都是一口價售賣,不跟當日金價掛鉤,而且,一般每年調價兩次,讓商品有穩定保值乃至增值的預期。這些運營手法,正是對標奢侈品牌。

此外,老鋪黃金和不少奢侈品牌一樣,採用會員制,註冊會員消費時可積分,並按等級享受不同優惠,如會員日免排隊、茶歇服務、手工費折扣、高定系列優先購買權、與銀行合作提供黃金質押貸款優惠利率等,針對高階會員,門店還設有VIP會員室、提供一對一的購物服務等。截至2024年12月31日,其會員人數已有35萬人,按年勁增15萬。

與此對應,其開店也和奢侈品牌一樣,不追求數量,而選擇優質地段和渠道。

與各大黃金品牌的千餘家門店相比,截至2024年底,採取自營模式的老鋪黃金,在15個城市共開設了36家自營門店,門店大多位於一線和新一線城市的核心商區,包括SKP系(5家)和萬象城系(11家)在內的26家知名商業中心。

據業績公告,老鋪黃金採用線上線下一體化銷售,但以線下門店銷售為主,2024年,其線下銷售額佔比達到87.6%,線上渠道僅為12.4%,但線上線下的銷售額按年增速均超過了138%。

儘管店鋪數量不多,不過,在中國所有黃金珠寶品牌中,老鋪黃金的單店銷售額排名第一,2023年達到9390萬元,其位於北京SKP的門店坪效為每月44萬元/平方米,達到該商場平均值的24.8倍。2024年,老鋪黃金單個商場平均實現銷售業績更攀升到3.28億元。

高盛4月發表的研報指出,老鋪黃金管理層對於實現長期目標每間門店超過10億元的總商品交易額(GMV)具有信心,意味着超過包括愛馬仕在內的全球奢侈品牌於2023年的每間門店GMV近5億元的水平。高盛也將老鋪黃金的目標價由每股553港元上調至976港元。

此外,據招股書披露,老鋪黃金的薪酬體系也較為優越,銷售人員的固薪約佔其總薪酬一半,其他部分包括基於銷售額表現的佣金;銷售人員平均月薪由2021年2.87萬元增至2023年3.82萬元、人均年創收由2021年457萬元增至2023年846萬元。

03

毛利率遠高於同行,每克黃金平均售價是採購價的2.3倍

從產品看,老鋪黃金主要有足金黃金、足金鑲嵌兩種。

2021年和2022年,其足金黃金產品的銷售額高於足金鑲嵌產品。不過,足金鑲嵌產品增速更快,自2023年起銷售額已超過黃金產品,2024年上半年營收達21.5億元,佔比為61%,按年增長182.1%。招股書的解釋是,2019年末,其推出了創新工藝和新穎設計的全新系列足金鑲嵌產品(表3)。

表3:老鋪黃金按產品類型劃分的收入明細

數據來源:老鋪黃金公告

數據來源:老鋪黃金公告老鋪黃金的產品定價並不便宜。

目前,國內黃金飾品主要有兩種計價方式:「按克計價」和「一口價」。「按克計價」黃金,通常在克重價格外,收取一定的加工費。而「一口價」黃金飾品因為採用了特殊工藝,在顏色、造型上更加獨特,每克單價往往比「按克計價」的要高。

老鋪黃金的足金鑲嵌產品大多為「一口價」,單價大多在1萬元以上。從價格區間看,2023年,其售價在1-5萬元的產品佔銷售總額的比例最高,達到65%;低於1萬元的產品佔比為10%;5-25萬元的產品佔比為19%。

從毛利率水平看,其鑲嵌產品也顯著高於黃金產品,2023年,其鑲嵌產品的毛利率達到45.8%,黃金產品的毛利率為36.9%,相差近10個百分點(表4)。

表4:老鋪黃金按產品劃分的毛利率

數據來源:老鋪黃金招股書

數據來源:老鋪黃金招股書近年,老鋪黃金的銷售毛利率基本穩定在41%左右,顯著高於行業水平。對比同行,周大福、六福集團、周生生的毛利率在20%—30%之間,老鳳祥和中國黃金的毛利率低於10%,中國黃金的毛利率約為4%。

在2020年6月老鋪黃金第一次申請A股上市時,證監會曾質疑其毛利率明顯較高的合理性,老鋪黃金的解釋是,因為其品牌定位高端、採取自營模式、古法黃金珠寶工藝複雜等,因而擁有更高毛利率。

據老鋪黃金招股書介紹,其黃金採購價(含稅)與在上海黃金交易所買賣的9999金的市價(含稅)基本一致,2021—2023年,平均每克的採購價格分別為374.4元、392元、453.5元;其分別購買了2162克、1912和4908克黃金作為原材料(表5)。

表5:老鋪黃金的黃金採購價格

數據來源:老鋪黃金招股書

數據來源:老鋪黃金招股書而從售賣價格來看,2021年、2022年及2023年,老鋪黃金的足金黃金產品平均售價分別為650元/克、676元/克及729元/克,2023年每克平均售價約是採購價格的1.6倍。

而其足金鑲嵌產品則享有更高的溢價水平,2021年、2022年及2023年平均售價分別為835元/克、914元/克及1043元/克。2023年每克平均售價約是採購價格的2.3倍(表6)。

對於足金鑲嵌產品平均售價上漲的原因,老鋪黃金解釋,主要由於黃金及寶石價格整體上漲導致。

表6:老鋪黃金購買和出售黃金的數量及金額變動

在老鋪黃金2024年年度業績說明會上,徐高明提到,老鋪黃金堅持每年進行2—3次價格調整,無論金價處於下行通道還是持續暴漲階段,都始終遵循這一既定的品牌運營法則。這也正是奢侈品運營的手段。

04

銷售費用率為14.5%,超四成產量為外包生產

在2024年半年報中,老鋪黃金強調,其堅持原創,重視產品研發創新和升級,並確保嚴格的產品質量管控。但從財報看,其在研發方面的投入並不算高。

2024年,老鋪黃金研發費用為1916.3萬元,按年增長78.8%,佔收入(85億元)的比重為0.2%。2021年至2023年,老鋪黃金的研發費用分別為841萬元、852.5萬元、1072萬元,營業收入分別為12.6億元、12.9億元、31.8億元,研發費用佔比分別為0.67%、0.66%、0.34%。

老鋪黃金的各項費用類開支佔收入的比重約為18.2%,其中,銷售及分銷開支數額最大、增速快,2024年為12.37億元,按年增長113.5%,佔收入的比重為14.5%(表7);行政開支為2.7億元,按年增62.5%。相較而言,研發開支數額低,增速也較慢。

表7:2024年老鋪黃金的費用開支明細

老鋪黃金引以為傲的賣點是古法工藝,但這一技術並非其獨有,其產品不少來自外包加工生產。根據招股書,2021年至2023年,老鋪黃金外包加工費分別為1720萬元、1520萬元和4210萬元,外包產量佔其總產量的比例分別為36%、32%和41%。

05

創始人身家912億元,締造財富神話

老鋪黃金由湖南人徐高明創辦。徐高明於2004年6月創立金色寶藏,這是一家主要從事黃金珠寶及把玩業務的公司。招股書顯示,老鋪黃金早期為金色寶藏旗下品牌,經營銷售黃金產品;2016年,老鋪黃金從金色寶藏剝離,開始獨立運營。不過,金色寶藏仍為老鋪黃金的供應商,2017年為第二大供應商,2018年為第五大供應商。

老鋪黃金曾在2020年衝擊A股上市,不過沒有獲得通過,當時,其被質疑的原因主要有三。一是收購金色寶藏業務後,與文房文化(控股股東控制的公司)的持續交易的定價的必要性及公平性;二是相較可比公司,毛利率明顯較高的合理性;三是關聯方及管理人員、加工商之間資金轉移的合理性。

2023年6月,老鋪黃金第二次提交A股IPO申請,不過於一個月後撤回,並轉戰港股,於2024年6月在港股發行上市。

在上市之前,老鋪黃金進行了三輪增資,分別在2017年11月、2018年5月和2013年11月。

如今,隨着老鋪黃金股價暴漲,其創始人、股東和核心員工身家飛躍式上漲。

老鋪黃金的股權高度集中,創始人徐高明、徐東波父子控制67.66%的股份,若按公司2025年4月1日1348.3億元的市值計算,其持股市值達到了912億元,不僅足以登上2025年的「新財富500創富榜」,還可躋身前列,持股市值一度逼近美團(03690.HK)創始人王興的身家(918.8億元),王興在美團的持股市值達806.3億元,在理想汽車-W(02015.HK)的持股市值為112.4億元。

作為其自然人股東,被稱為「聯想地產少帥」的陳國棟目前持股4.57%,對應市值56.7億元。2017年11月,老鋪黃金增資,陳國棟以3000萬元的代價認繳20%的新增股權,如今收益率超160倍(表8)。

表8:老鋪黃金的大股東情況

數據來源:Wind

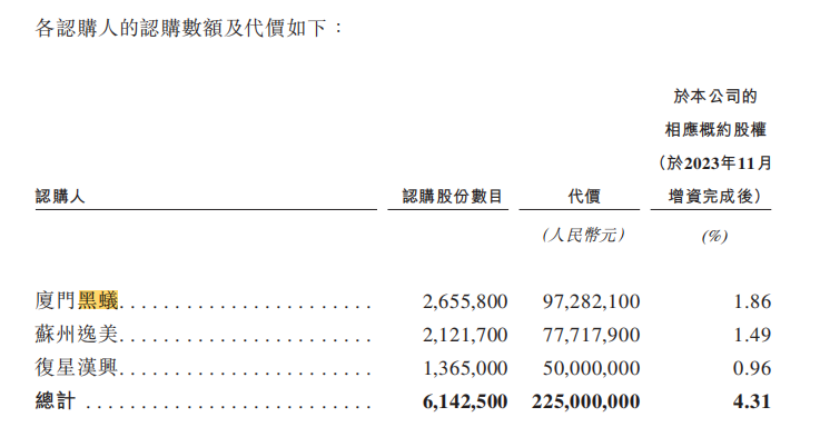

數據來源:Wind此外,2023年11月,在遞表港交所前夕,老鋪黃金進行了一輪增資,廈門黑蟻、蘇州逸美、復星漢興三家機構以2.25億元投資,獲得其4.3%的股權。此時,老鋪黃金的投後估值為52.25億元,如今,其估值已經爆升逾20倍。

表9:2023年11月老鋪黃金的增資情況

數據來源:老鋪黃金聆訊資料

數據來源:老鋪黃金聆訊資料值得一提的是,在遞表前突擊入股的這三家機構,背後有黃金飾品同行的身影。其中,周大福持有廈門黑蟻4.89%的股份,為其第八大股東。此外,泡泡瑪特也是其股東,持股2.445%。也就是說,周大福、泡泡瑪特均為老鋪黃金的間接投資者。復星漢興的普通合夥人為復星創富(杭州)企業管理合夥企業(有限合夥),背後股東也有豫園股份的身影。

股價被超越的騰訊,也是老鋪黃金資本市場神話的受益者。2024年6月上市時,老鋪黃金引入三家基石投資者,其中,騰訊通過Huang River認購675.1萬股、南方基金認購202.53萬股、源峯基金通過CPE FUND認購202.53萬股。

騰訊在老鋪黃金IPO時的基石輪的每股認購價為40.5港元,認購總價為2.7億港元,持股佔其發行後的股份為4.09%,如今這筆投資價值50.7億元。

此外,據老鋪黃金招股書,其曾在2018年、2019年實施了多輪股權激勵計劃。其中,員工持股平台天津金橙持股5.62%,按當前市值計算,價值70億元。天津金橙擁有40名有限合夥人,兩名緊密聯繫人(均為老鋪黃金的僱員),以及31名為獨立第三方的老鋪黃金僱員。比如,公司執行董事兼副總馮建軍持有天津金橙6.6%的有限合夥權益,對應市值4.67億元;公司執行董事兼營業部總經理徐銳持有5.38%的有限合夥權益,對應市值3.75億元;另有5名公司董監高及2名僱員持有天津金橙的股份在1%以上,對應市值在億元以上。

2025年2月26日,老鋪黃金再度拋出一份股權激勵計劃,總共涉及59.7萬股、27名員工,基本都對公司長期增長做出了突出貢獻,按目前價格,人均持股市值超1600萬港元。

上市未滿一年的老鋪黃金股權高度集中,前5大股東合計持有14297.65萬股,占上市後已發行股份總數的84.92%;前十大股東合計持有15257.23萬股,占上市後已發行股份總數的90.62%。股份高度集中,或也是老鋪黃金創造資本奇蹟的一大原因。

值得注意的是,6月28日,老鋪黃金上市一周年之際,將面臨上市之後最大數量限售股的解禁。公司上市前的12名股東合計持有的14264.25萬股股份將迎來解禁,這部分股份佔到老鋪黃金全部股本的86.44%。隨着市場可流通股份供給增加,老鋪黃金的股價或將面臨壓力。

古法工藝鍛造的黃金,往往質地堅挺,不易變形。老鋪黃金在消費端和資本市場的質地如何,仍需要市場進一步檢驗。

投稿、商務合作,可聯繫:xcf@stcn.com