作者|驚蟄研究所 初夏

清明時節,人們手捧鮮花走向墓園,祭奠逝去的親人。然而,這片承載着生者哀思的土地上,卻正經歷着一場暗流湧動的風暴。

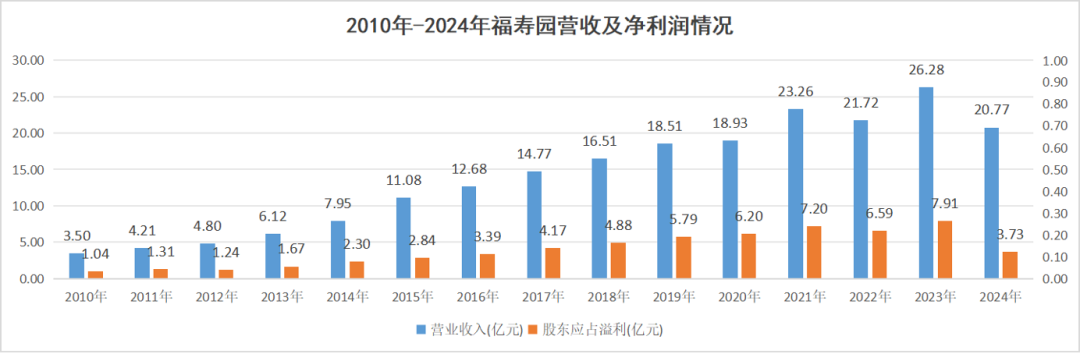

清明節前夕,中國殯葬業龍頭公司福壽園發布了慘淡的2024年業績公告,全年總營收為20.78億元人民幣,按年下降20.9%,歸母淨利潤為3.73億元人民幣,按年下降52.8%。除福壽園外,其他大型的業內企業,如福成股份、安賢園中國都出現了不同程度的業績滑坡。

在外界看來,殯葬行業一直是一門「神祕且暴利」的生意。特別是自殯葬行業市場化以來,不斷成長的規模和日益完善的產業服務,不僅承載了億萬國人的需求,也推動相關商品如墓地的價格陡增。

而如今,行業龍頭企業們紛紛遭遇業績銳減,折射出的不僅是企業的經營困境,也是整個行業在當下消費浪潮中的艱難轉身。

市場化浪潮下的生死經濟

在計劃經濟時期,殯葬服務主要由民政部門下屬的國有單位提供,遺體處理、火化等環節實行價格管制,以公益為主。直到八九十年代後期,民營資本纔開始涉足墓地開發及殯儀服務。市場化的春風不僅喚醒了經濟領域的活力,也悄然改變了中國人處理「人生大事」的方式。

企查查數據顯示,國內現存殯葬用品相關企業28.06萬家。近十年相關企業註冊量呈持續增長態勢,2021年全年註冊相關企業2.65萬家,按年增長50.72%,達近十年註冊量增速峯值。2024年全年註冊6.43萬家相關企業,按年增長17.73%。

尤其隨着福壽園等企業的發展壯大,這個古老而神祕的行業在與時俱進的同時,也因為市場的快速發展,受到越來越多的關注。

以福壽園為例。從1994年成立至今的三十年間,福壽園業務板塊已經涵蓋公墓運營、殯儀服務、設備製造、追思用品、規劃設計、生前事業、「殯葬互聯網+」、生命教育等,業務擴展至國內十九個省、自治區、直轄市的四十餘座城市。

2013年,福壽園在香港聯合交易所掛牌上市。根據年報顯示,2010年至今的十幾年間,福壽園營收從3.5億元增長至26.28億元,漲幅達到650.86%;利潤也翻了數倍,最高接近8億元。

殯葬企業從數量到質量上的「全面開花」,是多方因素共振的結果。

首先,中國人口老齡化進程的加深,為市場需求的增長奠定了基礎。國家統計局數據顯示,2024年末,中國60歲及以上人口為3.1億人,佔比22.0%,與2023年末相比,增加1334萬人,人口比重上升0.9個百分點,擴大了死亡人口基數。

2021年,我國每年的死亡人口已經突破一千萬,較1990年增加了三分之一。大基數市場需求成為推動殯葬業發展的最直接源動力。

其次,城鎮化率的持續提高也為商業化的市場服務提供了穩定的需求供應。國家統計局數據顯示,2024年末我國城鎮常住人口達到9.43億人,常住人口城鎮化率為67.0%。近6年我國每年都會有超過1000萬的農村居民進入城鎮。城鎮化生活的薰陶以及政策的不斷宣講,帶來了移風易俗的效果。近年來我國的遺體火化率持續提高,2021年全國遺體火化率已經達到58.8%。

此外,國人日漸增長的消費能力,也培育了多層次殯葬服務的廣泛需求。據智研諮詢發布的調研報告,2015年我國殯葬服務市場規模為1695億元,2022年我國殯葬服務市場規模增長至3102億元。其中,墓地服務市場規模從2015年的927.68億元增長至2022年的1499.04億元,一直是殯葬業中最大的業務板塊。

在供求關係和傳統觀念的共同催化下,墓地作為商品,價格一路躥升。但瘋漲的墓地價格,也逐漸成為人們開始難以承受的消費負擔。

瘋漲的「地下樓宇」

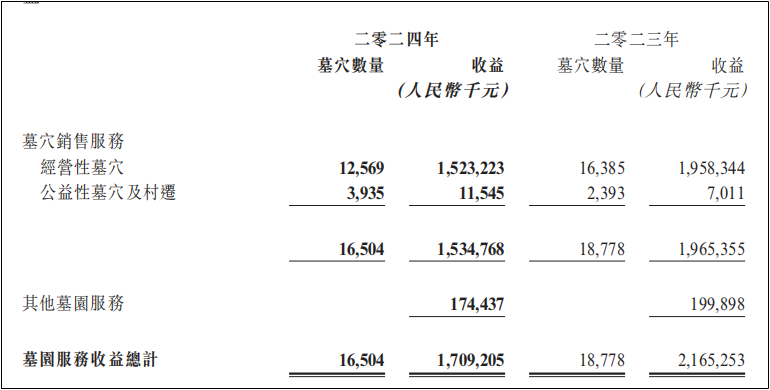

2013年,福壽園交出了上市之後的第一份年報。年報顯示,當年其銷售墓地數量為7667個,收益為52381.2萬元,平均每個墓地售價為6.83萬元。到了2024年,經營性墓穴銷售數量已經達到12569個,銷售收益為152322.3萬元,每個墓地均價為12.12萬元,比十年前幾乎增長了一倍。

福壽園墓地價格的上漲,只是中國墓地行情的一個縮影。而比企業單一商品的價格變動更「魔幻」的,是墓地的價格變動開始脫離市場供應的基本邏輯走向「瘋漲」。

2017年,新華社報道了「蘇州限購墓地」的新聞,報道中提到,蘇州墓地限購的主要原因是近5年蘇州墓地價格至少上漲了10倍。如今,墓地價格的誇張上漲並未得到逆轉,相反部分城市尤其是一線城市的墓地價格早已高出天際。

2023年,上海松鶴園登上熱搜。起因是其一個0.6平方米的墓地被曝售價為45.78萬元,換算成每平方米的單價高達76萬元,是市區豪宅湯臣一品價格的3倍。

同年據中新經緯援引第三方平台參考價報道,我國一線城市墓穴價格普遍較高。其中北京墓園平均起售價為8.31萬元,上海9.99萬元左右,廣州4.33萬元,深圳6.41萬元。

*圖片來源:松鶴園官網

按單人墓穴普遍0.6㎡的面積計算,一線城市墓地每平米價格都在10萬元以上,比房價不遑多讓。也難怪甚至有陵園想要按照賣房子的套路去賣墓地。

2021年,昆明某陵園曾經推出過「墓地按揭貸」業務,最高可貸款20萬元,貸款期限可達10年,貸款利率固定為9%。雖然魔幻的「墓地貸」業務最終未能成功推行,但也是墓地銷售瘋狂表現的一個絕佳註腳。

墓地高企的價格,在人們消費能力強的時期,有其合理性。但當消費預期開始收縮,尤其是在近幾年來,高價墓地的主要消費羣體——中產階級們開始審視消費的性價比時,墓地的高價泡沫也開始面臨被戳破的命運。

比如,2024年福壽園的墓穴銷售數量比2023年減少了3800多個,按年下降超過了30%。而福壽園在分享銷量下滑的原因時,就更多地歸因於2024年「受整體經濟環境和預期的影響,客戶的消費行為趨向謹慎。」這使得2024年福壽園墓園服務的經營利潤率從2023年的60.2%直接降至41.3%。

除了福壽園之外,如福成股份、安賢園中國都出現了不同程度的業績滑坡。3月21日,福成股份公布2024年報。公司殯葬服務的營收為9817.41萬元,按年下降14.91%,毛利率78.51%,較2023年的80%微降。

根據安賢園中國(00922.HK)公布截至2024年前三季度業績來看,其收益約1.02億港元,按年減少約25%;公司擁有人應占溢利1738.2萬港元,按年減少33.18%。

市場規模不斷增加,但龍頭企業業績在肉眼可見地下滑。那就只能說明,越來越多的人用腳投票,表達着對高價墓地的不滿。

高價泡沫下的衆生相

今年3月16日,法治日報官方微信公衆號報道了佛山某小區業主疑似裝修「骨灰房」而被其他業主抵制的新聞。

雖然報道稱,涉事房屋業主公開承諾,房屋不會用作存放骨灰等用途。但是,該事件仍然把大衆的目光拉回到「骨灰房」上來。

所謂「骨灰房」,就是指不是為了居住,而是為了放置親人骨灰而專門買的房子。

據公開報道,全國多地出現了個人購買商品房用於專門放置骨灰盒的情況,有受訪者稱,其所住小區存在一定比例的「骨灰房」,有的樓層甚至樓棟可能「住的死人比活人多」。之所以會出現「活人房子放骨灰」的奇葩景象,歸根結底還是因為墓地太貴了。

在報道中,有人坦言,一線城市動輒十幾萬起步的墓地費用,足以在周邊三、四線城市尋覓一個住宅來安置親人骨灰。不僅費用划算,住宅有70年的產權,遠高於墓地的20年使用權,還能省去20年後的續費。

為了節省墓穴費用,不願為高價墓地買單的人們還開發出了極端方案,「將親人骨灰安置在附近野山上,弄幾塊碎石頭堆一堆。」

當然,無論是「骨灰房」還是「野山葬」,都逃不開法理和人倫的拷問,也不太符合傳統觀念中處理「人生大事」的習俗和要求。而在此之外,一些新型的殯葬方式,也在試圖用環保和低成本的概念,來爭奪消費者的青睞。比如全國部分地區正在大力推行的海葬。

根據上觀新聞報道,上海的海葬撒海量從1991年的每年200多具,一路上升到如今每年的近萬具,累計護送80247位逝者骨灰撒向大海,服務家庭超31萬戶。同時,上海也成為全國海葬數量最多、服務體系最完備的城市之一。

而在無錫,當地出台了《市區文明辦喪和節地生態安葬減免獎補辦法》,對採取海葬、可降解骨灰盒葬的戶籍居民,給予每例2000元的獎補。此外,還有樹葬、花葬等新型殯葬方式,價格低廉,吸引了不少消費者。

但是,對於有着「入土為安」等傳統殯葬觀念的中國人來說,放棄傳統墓葬,接受各種新型的殯葬方式,不僅要在觀念上完成轉變,還要在社會認同層面建立新的認知,因此很難在短期內實現。

根據聯合國的測算,2010-2030年期間,中國年平均死亡人口數量將從2010-2015年的961萬人提升至2025—2030年的1293萬人。

然而,墓穴殯葬仍是剛需。「地下房產」和地上的房產一樣,都是民生福祉和社會情緒的敏感焦點。

墓地價格高企與行業盈利困難的矛盾,折射出中國社會在生死問題上的經濟理性與倫理情感的衝突。未來,或許只有把「墓地的價格打下去」,才能避免人們在親情倫理和經濟負擔之間忍痛選擇,纔是讓逝者安息和生者寬慰的穩定器。

也唯有如此,才能讓殯葬迴歸尊重生命的本質,而非一場資本的狂歡。